![]()

Table of Contents

Introduction

P/E – tỷ lệ giữa giá cổ phiếu và lợi nhuận trung bình trên mỗi cổ phiếu – là một trong những chỉ số quan trọng nhất trong định giá cổ phiếu. Hiểu một cách đơn giản, P/E càng thấp thì cổ phiếu càng rẻ. Tuy nhiên, mức P/E nào là hợp lý? Nhà đầu tư thông minh luôn so sánh các cơ hội đầu tư. Gửi ngân hàng là một lựa chọn được coi như không có rủi ro. Đầu tư cổ phiếu được cho là rủi ro hơn nên nhà đầu tư sẽ cần một mức lợi nhuận tiềm năng cao hơn lãi suất ngân hàng. Do đó, để đánh giá mức P/E hợp lý, ta cần có một cái nhìn thấu đáo và kỳ vọng hợp lý về lãi suất ngân hàng. Mặt khác, nền kinh tế Việt Nam có GDP xấp xỉ xuất khẩu và nhập khẩu nên bình ổn tỷ giá ngoại tệ (exchange rate), cụ thể là USD/VND, là mục tiêu tối quan trọng trong các chính sách tiền tệ của ngân hàng nhà nước. Do đó, bài viết này trước hết sẽ bàn về tỷ giá ngoại tệ và lãi suất của Mỹ. Từ đó, ta có thể đưa ra nhận định hợp lý về mức lãi suất ở Việt Nam trong tương lai, tạo cơ sở để đánh giá mức P/E xứng đáng cho cổ phiếu ở Việt Nam. Cuối cùng, bài viết sẽ thảo luận sai lầm trong cách tính EPS mà tất cả các công ty cung cấp dữ liệu tài chính tại Việt Nam đều mắc phải, dẫn tới việc phóng đại EPS và khiến cho P/E thấp hơn sự thật. Nhà đầu tư thông minh cần tránh sai lầm nghiêm trọng này.

Exchange Rate

Tỷ giá ngoại tệ (cụ thể là tỷ giá USD/VND) phụ thuộc vào cung và cầu. Một số yếu tố chính ảnh hưởng đến cung cầu:

- Current account (cán cân vãng lai).

- Capital flow (chủ yếu là FDI).

- Inflation (lạm phát).

- Government intervention (can thiệp của chính phủ).

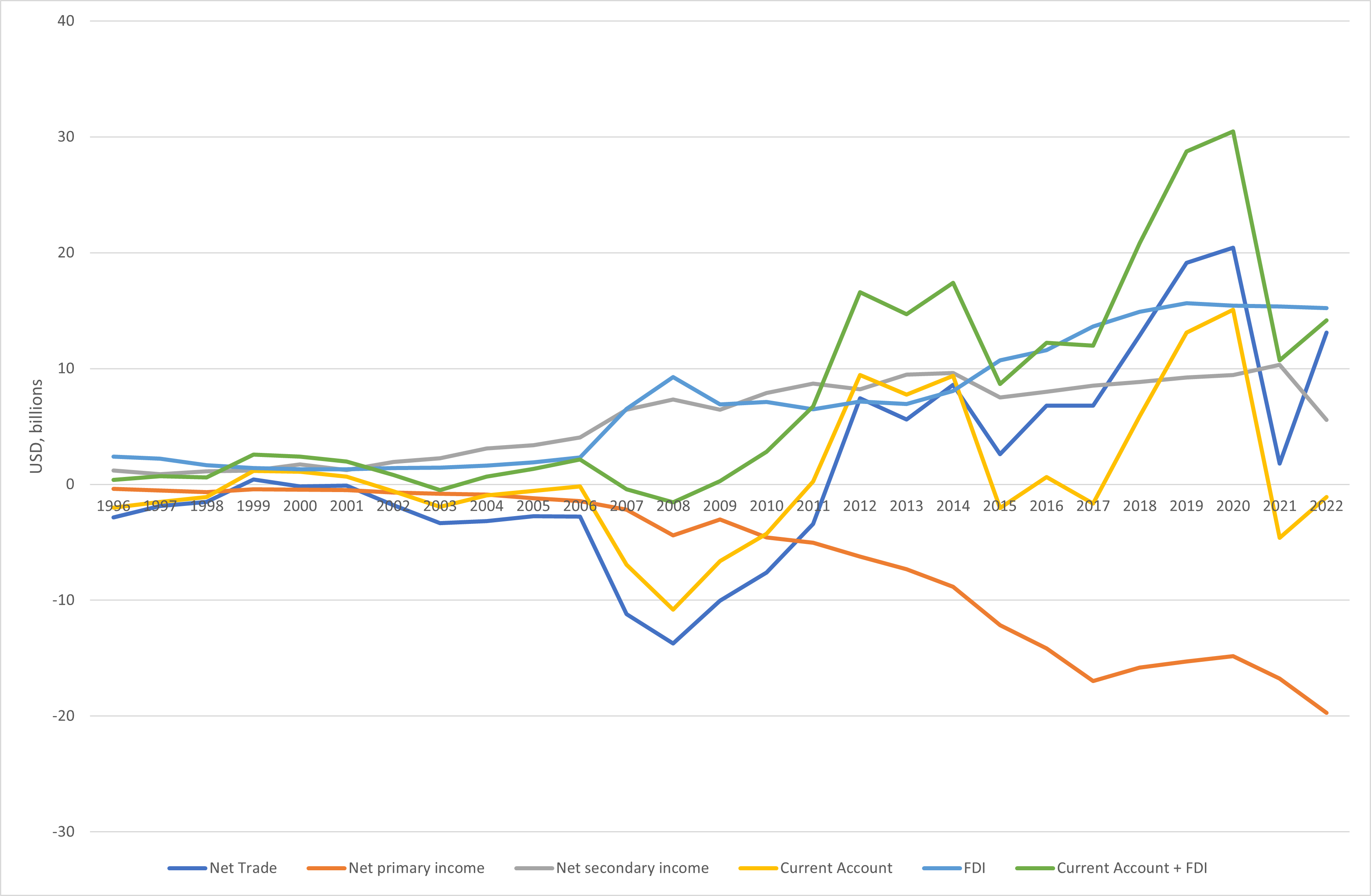

Current Account và FDI trực tiếp tạo ra nhu cầu cho VND. Current account bao gồm Net Trade (thặng dư thương mại = xuất khẩu – nhập khẩu), Net Primary Income (ví dụ như lợi nhuận của các doanh nghiệp FDI được coi là dòng tiền rời khỏi Việt Nam), và Net Secondary Income (chủ yếu gồm kiều hối, là dòng tiền chảy vào Việt Nam). Biểu đồ 1 biểu thị các thành phần này qua các năm từ 1996 đến 2022. Trong giai đoạn trước 2012, Việt Nam thường xuyên bị thâm hụt thương mại khiến cho Current Account thường xuyên âm, tạo áp lực lên đồng VND. Tuy nhiên, nhờ dòng tiền FDI bắt đầu tăng trưởng từ năm 2006 và đăc biệt tăng nhiều từ năm 2015, giúp cho tổng Current Account + FDI (đường màu xanh lá cây) bắt đầu dương từ năm 2010 và tạo ra nhu cầu cho đồng VND khoảng 10-20 tỷ USD mỗi năm trong giai đoạn 2012-2022. Điều này phần nào giải thích tốc độ trượt giá của đồng VND so với USD. VND mất giá trung bình 4.1% mỗi năm trong giai đoạn 1996-2012, nhưng tỷ lệ mất giá đã giảm xuống 1.3% mỗi năm trong giai đoạn 2012-2022.

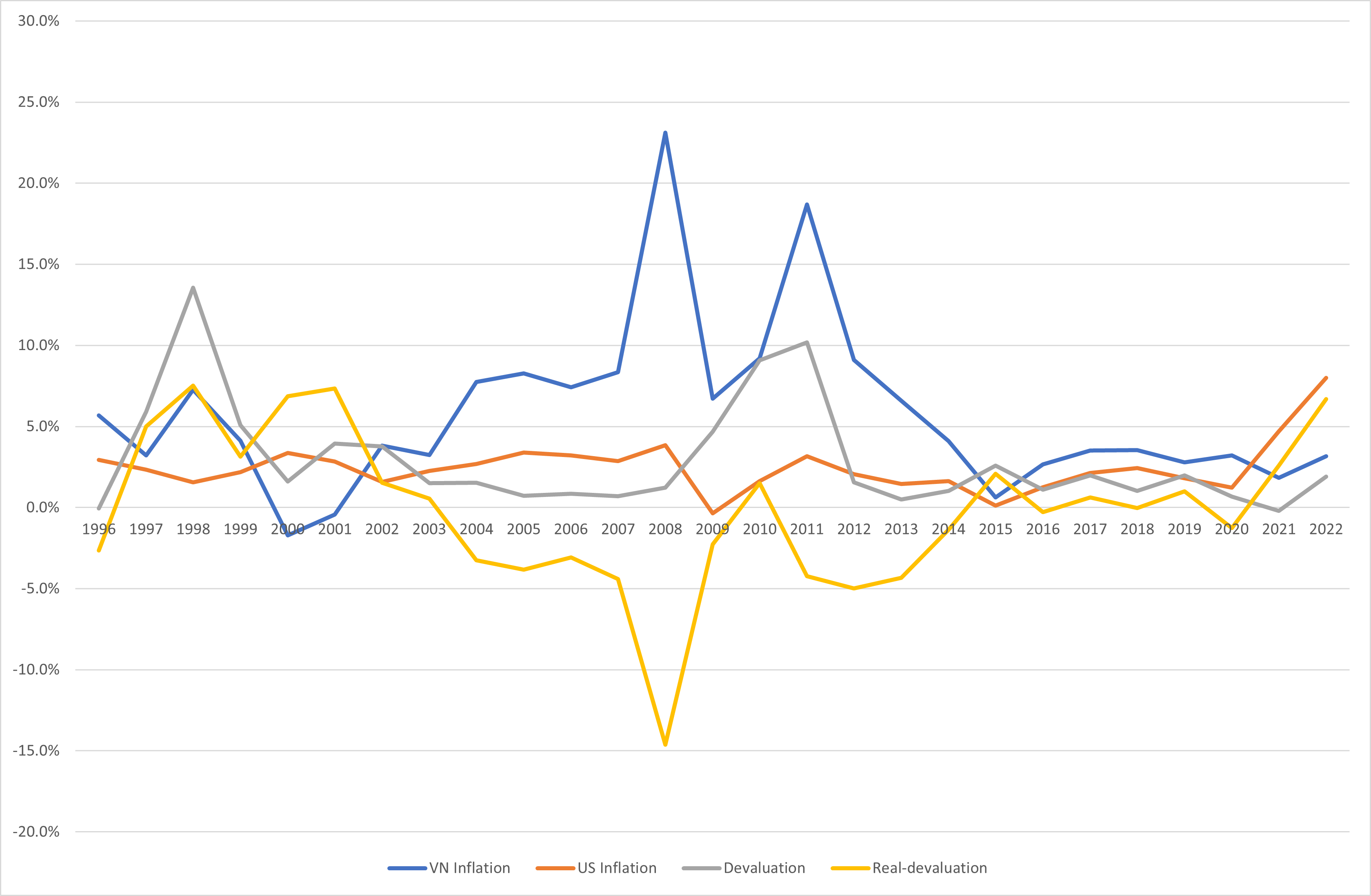

Một câu hỏi tự nhiên là tại sao nhu cầu cho VND tạo bởi Current Account và FDI lên tới 10-20 tỷ USD mỗi năm trong giai đoạn 2015 trở lại đây nhưng VND vẫn mất giá? Lý do là cầu chỉ là một phần của câu chuyện. Phần còn lại quyết định giá trị một tiền tệ là niềm tin và nguồn cung. Lạm phát là một chỉ số liên quan đến cả hai yếu tố này. Khi nguồn cung tiền quá nhiều, lạm phát sẽ cao. Lạm phát cao tương đương với sức mua (purchasing power) của đồng tiền ít đi, dẫn đến suy giảm niềm tin vào độ ổn định và an toàn của đồng tiền. Do đó, lạm phát cao thường khiến đồng tiền mất giá. Biểu đồ 2 hiển thị mức lạm phát, tỷ lệ trượt giá và tỷ lệ trượt giá thực (là tỷ lệ trượt giá được điều chỉnh theo mức lạm phát của Việt Nam và Mỹ) qua các năm từ 1996 tới 2022. Biểu đồ cho thấy tỷ lệ trượt giá cao nhất xảy ra vào những giai đoạn có lạm phát cao (1998, 2009-2011). Từ 2015 trở lại đây, tỷ lệ lạm phát của Việt Nam rất ổn định ở quanh mức 3% góp phần giúp cho tỷ giá ổn định, chỉ mất giá trong khoảng 1.2% mỗi năm.

Các nền kinh tế đang phát triển như Việt Nam thường có lạm phát cao hơn so với các nước đã phát triển do 2 nguyên nhân chính. Một là do nền kinh tế tăng trưởng nhanh dẫn đến thu nhập và sức mua của người dân tăng nhanh. Hai là do nguồn cung tiền tăng nhanh. Các nhà kinh tế thường điều chỉnh mức trượt giá cho sự khác biệt giữa lạm phát của 2 nền kinh tế. Một điều thú vị là trong giai đoạn 2004-2011 khi các yếu tố cơ bản như Current Account và lạm phát đều rất yếu thì tỷ giá thực của USD/VND lại tăng (real-devaluation âm) trong khi Current Account và lạm phát rất tích cực trong giai đoạn 2015-2020 nhưng tỷ giá thực của USD/VND gần như không đổi. Thậm chí khi lạm phát của Mỹ cao hơn Việt Nam vào năm 2021-2022 thì VND lại mất giá. Điều này được giải thích bởi các biện pháp can thiệp của chính phủ (government intervention).

Nhà nước có thể can thiệp tỷ giá qua các công cụ khác nhau như điều chỉnh lãi suất, kiểm soát vốn (capital control), hay trực tiếp mua bán ngoại tệ. Trong giai đoạn cuối 2010 tới đầu 2010 khi lạm phát lên tới gần 20%, Ngân hàng nhà nước Việt Nam nâng lãi suất liên ngân hàng lên 12-14% để chống lạm phát và giảm áp lực tỷ giá. Khi Fed bắt đầu tăng lãi suất vào năm 2022 để chống lạm phát ở Mỹ, đồng USD bắt đầu tăng giá mạnh.

Kiểm soát vốn là các biện pháp nhằm quản lý dòng vốn ra vào và ra khỏi nền kinh tế. Một biện pháp kiểm soát vốn hiệu quả là qui định công dân Việt Nam không được sở hữu tài sản nước ngoài, ví dụ như mua cổ phiếu ở Mỹ. Nhìn chung, kiểm soát vốn giúp giảm các hoạt động đầu cơ và hạn chế những phản ứng thái quá trên thị trường ngoại tệ.

Cuối cùng, chính phủ có thể trực tiếp mua ngoại tệ để điều chỉnh tỷ giá. Với đa số các nước đang phát triển, nhà nước thường muốn can thiệp để giữ đồng nội tệ rẻ vì hai lý do. Lý do thứ nhất là để duy trì lợi thế xuất khẩu. Như đề cập ở trên, các nước đang phát triển thường có lạm phát cao. Xuất khẩu thường là có đóng góp lớn vào GDP của các quốc gia này. Tuy nhiên, lạm phát cao sẽ khiến chi phí sản xuất tăng lên, dần đánh mất lợi thế giá nhân công rẻ của các quốc gia này. Do đó, chính phủ một số quốc gia như Trung Quốc (thập niên 1990s, 2000s) hay Nhật (thập niên 70s, 80s) đã in tiền và mua USD (tăng dự trữ ngoại tệ) để kìm giá đồng Nhân dân tệ hay đồng Yên nhằm duy trì lợi thế sản xuất giá rẻ. Lý do thứ hai là việc kìm giá nội tệ dễ hơn là tăng giá nội tệ. Khả năng in nội tệ để mua USD là vô tận trong khi dùng nguồn dự trữ ngoại tệ để mua nội tệ là một chiến lược rủi ro, chỉ áp dụng nhằm hạn chế đồng nội tệ trượt giá mất kiểm soát. Trong giai đoạn 2015-2020, VND trượt giá khoảng 1-2% mỗi năm và tỷ giá thực gần như không đổi.

Trong điều kiện lý tưởng, VND có mức lạm phát ổn định và vừa phải (2-3%) và tỷ lệ trượt giá tương đương chênh lệch về lạm phát (giữ mức tỷ giá thực ổn định). Điều này không phải khi nào cũng đạt được do chu kỳ kinh tế mỗi quốc gia khác nhau, đòi hỏi chính sách tiền tệ khác nhau. Khi chu kỳ kinh tế của các quốc gia lệch pha, chênh lệch lãi suất tạo ra sức ép lớn lên tỷ giá thông qua Carry Trade.

Carry Trade

Carry Trade là kỹ thuật đầu tư kiếm lời từ khác biệt lãi suất ở 2 nền kinh tế. Giả sử có đồng tiền L (low) với lãi suất thấp và đồng tiền H (high) với lãi suất cao. Nhà đầu tư có thể qui đổi từ đồng L sang đồng H (sử dụng vốn có sẵn hoặc thậm chí đi vay với lãi suất thấp) để gửi ngân hàng với lãi suất cao hơn. Gọi Rc là tỷ giá hiện tại (1 đồng L = Rc đồng H) và Rf là tỷ giá trong tương lai (1 đồng L = Rf đồng H trong tương lai; đây có thể là tỷ giá kỳ vọng, hoặc là tỷ giá theo hợp đồng hoán đổi hay hợp đông kỳ hạn), IL là lãi suất của đồng L và IH là lãi suất của đồng H. Khi đó IL < IH, và chiến lược Carry Trade sẽ có lợi khi:

Công thức trên cho thấy nhà đầu tư sẽ có lợi chừng nào tỷ lệ mất giá kỳ vọng đồng H so với đồng L thấp hơn mức chênh lệch lãi suất. Trong thị trường hoàn toàn tự do (free market), hoạt động Carry Trade sẽ đẩy giá đồng tiền H (có lãi suất cao) lên. Điểm cân bằng (equilibrium) sẽ đạt được khi giá đồng H tăng đủ nhiều hoặc có những thay đổi về lãi suất khiến kỳ vọng trượt giá bằng với chênh lệch lãi suất.

Trường hợp đặc biệt xảy ra khi đồng H được kỳ vọng sẽ tăng giá, tức là Rc > Rf (1 đồng L đổi được Rc đồng H hiện tại, nhưng đổi sang ít đồng H trong tương lai hơn, nghĩa là đồng H tăng giá so với đồng L). Khi đó, bất đẳng thức (1) luôn đúng và không có gì ngăn cản nhà đầu tư thực hiện Carry Trade cho đến khi giá của H được đẩy lên cao khiến Rc nhỏ hơn Rf hoặc chính phủ L sẽ phải nâng lãi suất IL lên.

Như thảo luận ở phần trên, đồng VND thường được kỳ vọng sẽ trượt giá do lạm phát của Việt Nam thường cao hơn Mỹ, đồng VND không được đánh giá an toàn như USD và chính phủ thường đặt mục tiêu duy trì mức trượt giá vừa phải. Trường hợp đặc biệt trên xảy ra khi lãi suất ở Mỹ cao hơn lãi suất ở Việt Nam. Mặc dù biện pháp kiểm soát vốn (capital control) ở Việt Nam khiến việc thực hiện Carry Trade không đơn giản, Carry Trade vẫn có ảnh hưởng nhất định lên thị trường ngoại tệ.

Biểu đồ 3 hiển thị lãi suất liên ngân hàng qua đêm (LSLNH) của Việt Nam, Mỹ (Fed Fund Rate), mức chênh lệch (spread) và tỷ lệ trượt giá của VND (so với 1 năm trước đó). Xu hướng rõ ràng của Fed Fund Rate (đường màu cam) cho thấy sự nhất quán trong chính sách tiền tệ của Fed. Từ năm 2004 trở lại đây, Mỹ có 3 giai đoạn thắt chặt tiền tệ, gồm giai đoạn 2004-2007, giai đoạn 2017-2019 và từ 2022 đến hiện tại. Ngược lại, LSLNH của Việt Nam (đường màu xanh) dao động khá lớn từ tháng này sang tháng khác. Thực tế lãi suất huy động của các ngân hàng tại Việt Nam ổn định hơn nhiều. Do đó, khi phân tích LSLNH của Việt Nam và spread, người đọc nên nhìn vào xu hướng chung trong mỗi khoảng thời gian thay vì quá chú ý vào chi tiết thay đổi của từng tháng.

Trong giai đoạn 2004-2007, Fed nâng lãi suất Fed fund rate lên tới 5.25% và duy trì từ giữa năm 2006 đến cuối năm 2007. Trong giai đoạn này, Việt Nam vẫn duy trì lãi suất cao hơn Mỹ. Lãi suất liên ngân hàng của Việt Nam có những thời điểm vào đầu năm 2007 giảm xuống thấp hơn fed fund rate. Tuy nhiên thực tế lãi suất huy động VND các ngân hàng ở Việt Nam giai đoạn này là 8-9.6% và lãi suất huy động ngoại tệ là 4-4.7%. Do đó, trường hợp đặc biệt của Carry Trade không xảy ra.

Trong lần thắt chặt ở giai đoạn 2017-2019, Fed Fund Rate vượt lãi suất liên ngân hàng của Việt Nam vào cuối 2017 và đầu 2018. Việc Fed tăng lãi suất không tạo nhiều áp lực lên tỷ giá vào năm 2017 nhưng áp lực gia tăng vào năm 2018 khiến tỷ giá trung tâm tăng 1.8% và tỷ giá tại các ngân hàng thương mại và thị trường tự do tăng 2.8%. Việt Nam thành công trong việc duy trì tỷ giá ổn định trong năm 2018 do Current Account và FDI mang về 21 tỷ USD và LSLNH được duy trì ở mức 2.5% cao hơn Fed Fund Rate. Mức spread này được duy trì cho tới cuối 2019.

Trong lần thắt chặt gần nhất của Fed bắt đầu từ 2022, spread bắt đầu âm vào tháng 6 năm 2022 khiến VND mất giá tới gần 9% vào tháng 10/2022 (giá USD tại các ngân hàng lên tới 24,888 VND). Ngân hàng nhà nước đã phải bán 21 tỷ USD để bình ổn tỷ giá, khiến dự trữ ngoại tệ giảm từ 110 tỷ USD vào đầu năm 2022 xuống còn 89 tỷ USD vào cuối năm 2022. Đồng thời, Ngân hàng nhà nước nhanh chóng nâng lãi suất liên ngân hàng để đưa spread dương trở lại. Tỷ giá sau đó hạ nhiệt về mức 23,700 VND vào cuối năm 2022. Tuy nhiên, Ngân hàng nhà nước bắt đầu giảm lãi suất nhằm kích thích kinh tế từ đầu năm 2023. LSLNH giảm xuống mức 1.85% vào tháng 6/2023 và gần 0% từ tháng 7/2023, khiến spread xuống tới -5% – điều chưa từng xảy ra trong lịch sử. Mức spread hấp dẫn này thúc đẩy hoạt động Carry Trade khiến giá USD lên trên 24,700 VND tại các ngân hàng thương mại. Do đó, ngân hàng nhà nước bắt đầu phát hành tín phiếu từ cuối tháng 9 nhằm giảm nguồn cung tiền, hạn chế hoạt động Carry Trade. Sau 1 tháng, lượng tín phiếu phát hành đạt gần 200,000 tỷ, đẩy lãi suất liên ngân hàng lên quanh mức 2%. Tuy nhiên, tỷ giá vẫn chưa có dấu hiệu hạ nhiệt.

Fed Fund Rate Outlook

Do lãi suất của Mỹ tạo ảnh hưởng lớn tới lãi suất ở các nền kinh tế như Việt Nam nếu muốn duy trì tỷ giá ổn định, am hiểu về Fed Fund Rate trong những năm tới sẽ hữu ích cho việc ước lượng mức lãi suất tương lai ở Việt Nam. Nhiệm vụ chính của Fed là điều phối, cân bằng tỷ lệ thất nghiệp và lạm phát. Trong đó, full employment (tạm dịch toàn dụng lao động) đạt được khi tỷ lệ thất nghiệp ở mức tự nhiên 4.4% và mức lạm phát mục tiêu là 2%. Do niềm tin là một trong những yếu tố quan trọng nhất trong kiểm soát lạm phát, các thông điệp hay hành động của Fed trong hàng thập kỷ qua luôn nhất quán để tạo dựng niềm tin họ có thể kiểm soát lạm phát.

Sau khi Đại Suy Thoái (Great Recession) xảy ra vào 2008, Fed đã đưa lãi suất về 0% và duy trì mức lãi suất này trong suốt giai đoạn 2009-2016 để kích thích nền kinh tế. Fed bắt đầu thắt chặt tiền tệ từ cuối năm 2016, nhưng quá trình này bị gián đoạn bởi Covid 2019, khiến Fed lại đưa lãi suất về 0% vào 2020 và chỉ bắt đầu thắt chặt tiền tệ từ đầu năm 2022 khi lạm phát ở Mỹ lên tới 8%. Hiện nay Fed Fund Rate đã được nâng lên 5.25% và lạm phát vào tháng 9/2023 đang là 3.7%.

Rất nhiều sự quan tâm đổ dồn về việc Fed có tiếp tục tăng lãi suất tiếp không, nhưng câu hỏi quan trọng hơn là Fed sẽ duy trì lãi suất cao trong bao lâu? Câu trả lời dễ dàng là rất lâu, vì 2 lý do.

Thứ nhất, consumer spending (chi tiêu tiêu dùng) đóng góp tới 68% GDP của Mỹ và người dân Mỹ chưa thật sự cảm thấy sự khác biệt khi lãi suất trên 5% so với khi lãi suất gần 0%. Người dân và doanh nghiệp ở Mỹ sử dụng khoản vay dài hạn với lãi suất cố định nhiều hơn nhiều so với ở các nước khác. Những doanh nghiệp vay vào năm 2019 chưa cần phải đảo nợ (refinance) cho đến 2024-2027. Hầu hết các khoản vay mua nhà ở Mỹ có lãi suất cố định 5 năm đầu trước khi thả nổi. Do đó, hầu hết người dân đang trả lãi suất 4% thay vì 8% cho khoản vay mua nhà. Bởi vậy, Fed sẽ cần duy trì lãi suất cao trong một thời gian dài cho đến khi người dân và doanh nghiệp bắt đầu cảm thấy hiệu ứng.

Thứ hai, một số nhà kinh tế nhận định để đạt được cùng mức giảm lạm phát, Fed ngày nay cần mức lãi suất cao hơn so với thời 1980s bởi chi tiêu vào mua nhà, xe hay những mặt hàng lâu bền (durable goods) đóng góp vào kinh tế của Mỹ ngày nay ít hơn nhiều so với đầu 1980s. Các mặt hàng này thường được chi trả bằng khoản vay nên nhu cầu giảm mạnh khi lãi suất tăng cao. Tuy nhiên, có rất nhiều chi tiêu khác không sử dụng tiền vay. Chừng nào không có thất nghiệp (tỷ lệ thất nghiệp của Mỹ hiện tại là 3.8%, thấp hơn tỷ lệ thất nghiệp tự nhiên là 4.4%) và lương vẫn tăng trên 4%, người dân Mỹ sẽ vẫn tiếp tục chi tiêu dù cho lạm phát trên 2%.

Fed sẽ không bắt đầu giảm lãi suất khi lạm phát chưa về gần 2% và quá trình giảm lãi suất cũng sẽ diễn ra từ từ như khi tăng lãi suất. Nếu nền kinh tế hạ cánh mềm (soft landing), Fed sẽ đưa lãi suất về mức ổn định 2-3%. Khi đó, tiền ở Mỹ sẽ không còn rẻ cho tới cuối thập niên này.

Khả năng duy nhất dẫn tới một giai đoạn tiền rẻ mới (lãi suất gần 0% như 2009-2016) là có một cuộc suy thoái lớn xảy ra. Hai mảng chịu tác động lớn của lãi suất cao là thị trường trái phiếu (dài hạn) và bất động sản thương mại. Lãi suất tăng đồng nghĩa với giá trị trái phiếu giảm, tạo ra khoản lỗ cho trái chủ như các ngân hàng, công ty bảo hiểm, hay quỹ hưu trí, đầu tư. Tuy nhiên, tác động này mang tính chất cục bộ và không tạo phản ứng dây chuyền. Những ngân hàng dễ bị tổn thương đã phá sản và được giải quyết ổn thỏa. Những quỹ đầu tư, hưu trí thua lỗ chỉ tác động qua hiệu ứng của cải (wealth effect).

Rủi ro tiềm tàng lớn hơn nằm ở bất động sản thương mại, vốn đã gặp khó khăn do xu hướng làm việc tại nhà (work from home) và thương mại điện tử lại phải đối mặt với lãi suất cao khi bắt đầu đảo nợ. Hầu hết các khoản vay này được thực hiện bởi các ngân hàng địa phương (regional bank) và đa số được đảo nợ vào 2023-2026. Fed nhận thức rõ vấn đề này và theo dõi sát sao, thực hiện stress test với các ngân hàng địa phương. Tất cả các ngân hàng thực hiện stress test trong năm 2023 đều vượt qua bài test với giả định về một cuộc suy thoái toàn cầu nghiêm trọng, giá trị bất động sản thương mại giảm 40% và lượng mặt bằng trống tăng đáng kể.

Do đó, có thể kỳ vọng nền kinh tế Mỹ sẽ hạ cánh mềm và kỷ nguyên tiền rẻ đã qua. Fed sẽ giữ lãi suất cao (4-5%) trong 1-2 năm tới và hạ dần về mức ổn định 2-3%. Việc lợi suất trái phiếu 10 năm tăng lên 5% gần đây cho thấy thị trường bắt đầu tin rằng mức Fed Fund Rate trung bình trong 10 năm tới sẽ cao.

Vietnam’s Interest Rate Outlook

Năm 2023 là năm đặc biệt khi lãi suất liên ngân hàng qua đêm của Mỹ cao hơn Việt Nam tới gần 5%. Điều này sẽ khó duy trì khi tỷ giá USD ở ngân hàng Vietcombank vào ngày 31/10/2023 đã lên tới 24,740 VND, tăng 4.3% so với đầu năm. Các đợt phát hành tín phiếu gần đây đã đẩy LSLNH ở Việt Nam lên 1-2%. Nhưng như đã phân tích ở trên, lãi suất ở Việt Nam khó có thể thấp hơn lãi suất ở Mỹ trong khoảng thời gian dài.

Một thực tế là chính sách giảm lãi suất để kích thích kinh tế thường không có tác dụng như các nhà kinh tế kỳ vọng. Khi triển vọng kinh doanh ảm đạm, các doanh nghiệp sẽ không có nhu cầu vay tiền mở rộng sản xuất bất kể lãi suất thấp. Ở Mỹ, lãi suất thấp có thể thúc đẩy mua nhà hay xe, nhưng điều này không xảy ra ở Việt Nam do thời gian lãi suất cố định của các khoản vay chỉ 1-2 năm. Do đó, duy trì lãi suất thấp trong khoảng thời gian dài thường chỉ khiến tiền chảy vào thị trường tài chính, thúc đẩy tâm lý đầu cơ và tạo ra các cuộc bong bóng. Ở Mỹ, lãi suất thấp trong giai đoạn 2001-2004 tạo ra cuộc khủng hoảng nhà đất và Đại Suy Thoái (Great Recession) 2008. Lãi suất thấp giai đoạn 2009-2016 và 2019-2022 đã đẩy Shiller P/E từ mức bình thường 15-20 lên đến 37 vào đầu năm 2022, chỉ thấp hơn mức 43.8 ở đỉnh của Dotcom Bubble. Ở Việt Nam, lãi suất thấp năm 2023 không giúp đạt chỉ tiêu tăng trưởng tín dụng (5.7% trong 9 tháng đầu năm so với chỉ tiêu 14%), nhưng góp phần tạo tâm lý đầu cơ trên thị trường chứng khoán. Tính đến đầu tháng 9, VN-Index tăng hơn 20% trong một năm doanh nghiệp gặp đầy khó khăn trong kinh doanh. Dư nợ cho vay margin của các công ty chứng khoán ở cuối quý 3 2023 lên tới 156,000 tỷ VND, tương đương 3.3% tổng vốn hóa. Tỷ lệ này ở gần đỉnh lịch sử, chỉ thấp hơn mức 3.4% vốn hóa vào quý 3 2022.

Do kỳ vọng Fed Fund Rate sẽ ở mức cao trong 1-2 năm tới trước khi về mức ổn định 2-3%, LSLNH ở Việt Nam sẽ cần về mức 3-5% như giai đoạn 2015-2019 để giữ tỷ giá ổn định. Khi đó, lãi suất huy động ở các ngân hàng thương mại sẽ nằm trong khoảng nào?

Biểu đồ 4 hiển thị LSLNH, lãi suất huy động kỳ hạn 12 tháng của một số ngân hàng thương mại và spread (đường đứt nét) giữa lãi suất huy động và LSLNH ở Việt Nam trong giai đoạn 2019-2022. LSLNH có tác dụng định hướng lãi suất huy động, tuy nhiên lãi suất huy động thường điều chỉnh chậm hơn với biên độ nhỏ hơn. Khi LSLNH ở mức 3-4% vào năm 2019, lãi suất huy động kỳ hạn 12 tháng của các ngân hàng thương mại nằm trong khoảng 6.5-7.3%. Do đó, với triển vọng LSLNH ở mức 3-5% trong tương lai, lãi suất huy động kỳ hạn 12 tháng sẽ ở khoảng 7%.

The Right P/E

Với mức lãi suất ngân hàng 7%, nhà đầu tư sẽ cần mức lợi nhuận ít nhất 10% từ cổ phiếu. Việc xác định mức P/E để đạt lợi nhuận 10% tùy thuộc vào chất lượng doanh nghiệp. Sau đây là một vài nguyên tắc:

- Doanh nghiệp có Incremental ROIC thấp hơn 10% xứng đáng P/E nhỏ hơn 10. Do tăng trưởng của các doanh nghiệp này chỉ làm lãng phí vốn.

- Doanh nghiệp có Incremental ROIC 10% xứng đáng 10x P/E bất kể tăng trưởng thế nào. Với Incremental ROIC 10%, organic growth (tạm dịch là tăng trưởng tự thân) tối đa của doanh nghiệp là 10%. Nếu doanh nghiệp tăng trưởng nhanh hơn sẽ cần huy động thêm vốn khiến pha loãng cổ phiếu hoặc vay nợ tăng rủi ro tài chính (và lãi suất cho vay cũng không thấp hơn 10% nhiều do lãi suất huy động của ngân hàng đã là 7%). Nhìn chung, khi Incremental ROIC bằng với mức lợi nhuận yêu cầu, tăng trưởng không tạo ra giá trị kinh tế.

- Doanh nghiệp có Incremental ROIC 20% và tiềm năng tăng trưởng 5% xứng đáng 15x P/E. Với mức Incremental ROIC 20%, doanh nghiệp cần tái đầu tư 25% lợi nhuận để tăng trưởng 5%. Nếu doanh nghiệp trả cổ tức tiền mặt toàn bộ 75% lợi nhuận còn lại, ở mức giá 15x P/E, tỷ suất cổ tức là 0.75 / 15 = 5%. Thêm 5% tăng trưởng sẽ giúp đạt mức lợi nhuận yêu cầu 10%.

- Doanh nghiệp có Incremental ROIC lớn hơn 20% và tăng trưởng lớn hơn 5% sẽ xứng đáng P/E cao hơn 15. Tuy nhiên, đa số doanh nghiệp có Incremental ROIC gần 10% hơn là 20%. Do đó, đa số doanh nghiệp xứng đáng P/E gần 10 hơn 15.

- Sau khi giữ lại phần lợi nhuận để tái đầu tư cho tương lai, nếu doanh nghiệp không trả toàn bộ lợi nhuận dưới dạng cổ tức tiền mặt mà thay vì đó tích trữ tiền mặt để gửi ngân hàng hay cho các bên liên quan vay hay lãng phí vào những vụ đầu tư dàn trải, M&A, doanh nghiệp đó đáng giá ở mức P/E thấp hơn mức xứng đáng được xác định theo nguyên tắc 1-4.

Vietnam’s Intricacy Revisited

Bài viết về cách xác định Owner Earnings từng đề cập vấn đề các khoản chi khen thưởng nhân viên hay hội đồng quản trị thường được trích từ lợi nhuận sau thuế, dẫn tới việc phóng đại lợi nhuận của doanh nghiệp và khiến cho P/E thấp hơn sự thật. Mục này sẽ thảo luận vấn đề này chi tiết hơn với ví dụ cụ thể.

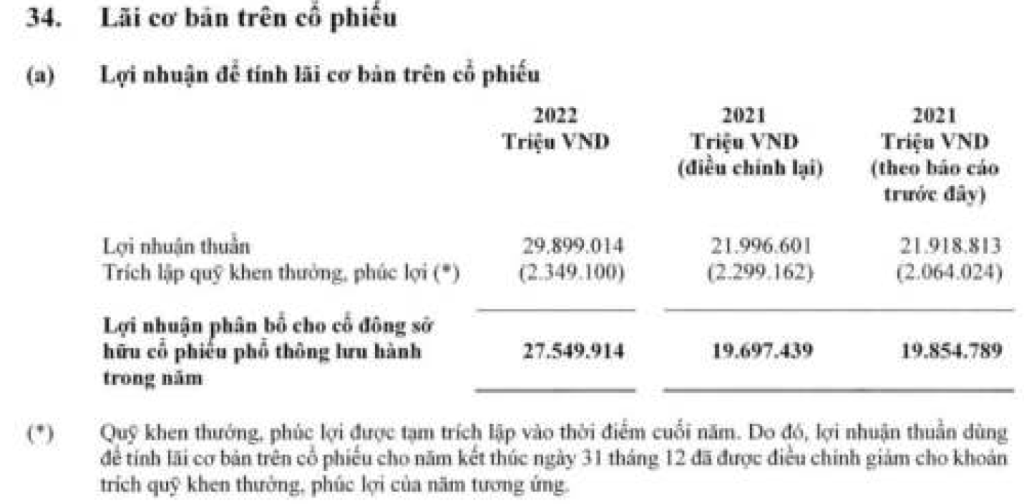

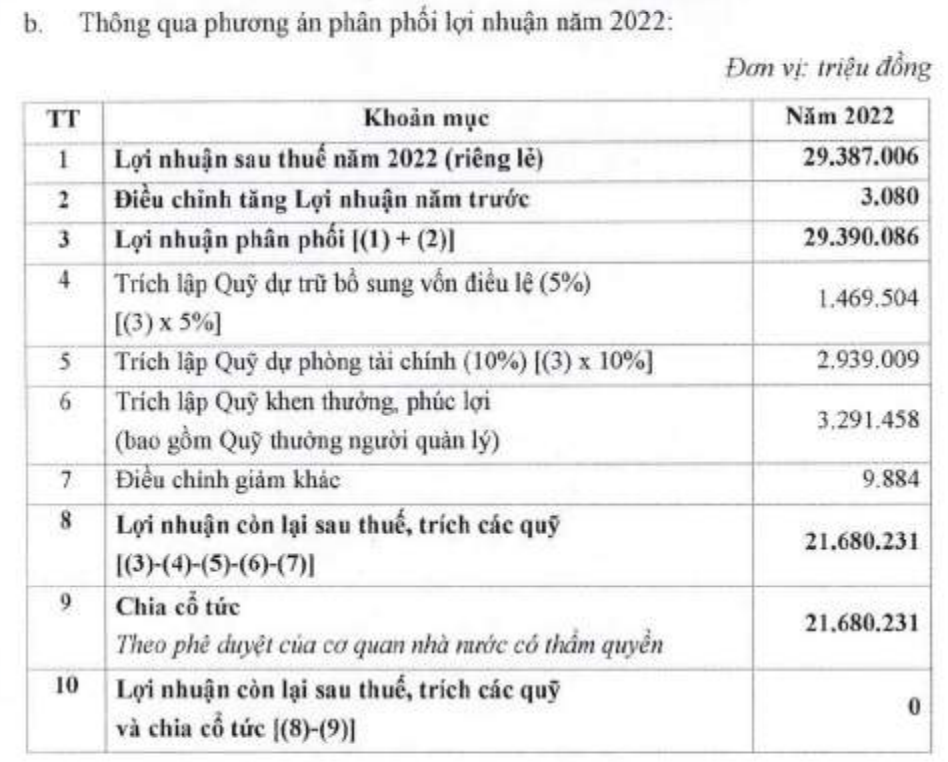

Thông thường phần thuyết minh cho Lãi cơ bản trên cố phiếu (EPS) trong báo cáo tài chính trình bày cách tính EPS bằng cách trừ lợi nhuận trích lập khen thưởng, phúc lợi khỏi lợi nhuận sau thuế và lấy kết quả chia cho số lượng cổ phiếu đang lưu hành. Lưu ý là khoản trích lập này là tạm trích vào thời điểm báo cáo tài chính được chuẩn bị. Trong đại hội cổ đông (ĐHCĐ) thường niên sau đó, nếu khoản trích lập khen thưởng, phúc lợi khác với tạm trích thì EPS sẽ được điều chỉnh lại ở kỳ báo cáo tiếp theo. Thông tin chính xác về trích lập khen thưởng, phúc lợi có thể được tìm thấy ở mục kế hoạch phân phối lợi nhuận trong biên bản họp ĐHCĐ thường niên.

Hình 5 đưa ra ví dụ về tạm trích khen thưởng, phúc lợi theo báo cáo tài chính hợp nhất năm 2022 của Vietcombank (VCB). Hình 6 là kế hoạch phân phối lợi nhuận năm 2022 của Vietcombank được thông qua tại ĐHCĐ thường niên. Mức tạm trích là 2,349 tỷ VND, nhưng trích quỹ thật sự là 3,291 tỷ VND, tương đương 11.2% lợi nhuận sau thuế năm 2022.

Các công ty thường trích lập trong khoảng 10-20% lợi nhuận sau thuế. Tuy nhiên cũng có trường hợp lên đến 35% như CTCP Kho Vận Tân Cảng (TCW) (xem Hình 7). Trong năm 2022, trích quỹ khen thưởng, phúc lợi là 27.5 tỷ VND, tương đương 35% tổng lợi nhuận sau thuế 78.5 tỷ VND.

Điều không may là tất cả các công ty cung cấp dữ liệu tài chính phổ biến tại Việt Nam như CafeF, Vietstock hay VNDirect đều bỏ qua trích quỹ khen thưởng, phúc lợi khi tính EPS. Cụ thể, các công ty này thường lấy tổng lợi nhuận sau thuế của 4 quý gần nhất chia cho số lượng cổ phiếu lưu hành, khiến EPS cao hơn đáng kể và P/E thấp hơn thực tế rất nhiều. Trong trường hợp Vietcombank, P/E trượt theo thông tin của VNDirect là 14.4 thì P/E thực sự phải là 14.4 / (1 – 0.112) = 16.2. Tương tự, P/E trượt của TCW là 6.5 thì P/E thực sự là 6.5 / (1 – 0.35) = 10. Những nhà “đầu tư giá trị” săn lùng P/E thấp nhưng thiếu kinh nghiệm sẽ dễ dàng lầm tưởng là TCW rất rẻ.

Kể cả các báo cáo của các chuyên viên phân tích ở các công ty chứng khoán hay quỹ đầu tư cũng bỏ qua khoản trích quỹ này trong định giá theo P/E hay dòng tiền chiết khấu (DCF). Cũng khá nực cười khi thi thoảng những chuyên gia của VN Capital hay Dragon Capital phát biểu đại ý như thị trường chứng khoán đang rẻ vì P/E của VN-Index đang là 12-13. Dường như tất cả đang sống trong ảo giác về lợi nhuận của doanh nghiệp: toàn bộ lợi nhuận sau thuế thuộc về cổ đông.

VN-Index Outlook

Trong bài viết vào cuối tháng 1/2023, tác giả đã so sánh VN-Index thời điểm đó với Dow Jones vào năm 1972 (cả 2 đều ở trong khoảng 11-12x P/E và lãi suất ngân hàng 8-9%) và kết luận không có Margin of Safety ở mức giá đó. Thực tế diễn ra trong hơn 9 tháng qua thú vị hơn nhận định đó nhiều. Lãi suất ngân hàng bắt đầu giảm và về 5.2-5.5% cho kỳ hạn 12 tháng. VN-Index tăng từ mức 1,108 vào thời điểm bài viết lên tới đỉnh 1,255 vào đầu tháng 9 trước khi giảm mạnh xuống 1,028 vào ngày 31/10/2011. Hiện tại, P/E của VN-Index đang là 12.6x theo dữ liệu của VNDirect. Nếu điều chỉnh cho trích quỹ khen thưởng, phúc lợi, P/E thực tế có lẽ là 14-15x.

Mức P/E xứng đáng của đa số các cổ phiếu ở Việt Nam gần với 10 hơn là 15. Trong tương lai gần, xác suất lãi suất sẽ tăng cao hơn xác suất lãi suất sẽ giảm. Mặc dù triển vọng kinh doanh hiện tại tốt hơn so với thời điểm đầu năm, VN-Index hiện tại không hề rẻ. Có thể VN-Index sẽ không giảm do từ trước đến nay đa số mọi người bỏ qua trích quỹ và tương lai cũng vẫn thế, và VN-Index thường được định giá ở mức 15x P/E. Tuy nhiên, sẽ rất khó để đạt được lợi nhuận 10%/năm khi đầu tư vào VN-Index ở giá hiện tại.

Conclusion

Các thông điệp chính của bài viết có thể được tóm tắt như sau:

- Kỷ nguyên tiền rẻ ở Mỹ đã kết thúc. Fed Fund Rate sẽ ở mức 4-5% trong 1-2 năm tới và ổn định ở mức 2-3% trong phần còn lại của thập kỷ.

- Việt Nam không thể duy trì lãi suất thấp hơn lãi suất ở Mỹ trong một thời gian dài. LSLNH ở Việt Nam trong tương lai sẽ trong khoảng 3-5%, lãi suất huy động kỳ hạn 12 tháng sẽ ở quanh mức 7%.

- Doanh nghiệp tốt với Incremental ROIC 20% (sau thuế và trích quỹ) và tăng trưởng 5% xứng đáng 15x P/E. Đa số cổ phiếu xứng đáng P/E quanh 10x.

- Sẽ rất khó để đạt lợi nhuận 10%/năm khi đầu tư vào VN-Index ở giá hiện tại. Điều này không có nghĩa là đầu tư cổ phiếu ở Việt Nam không hấp dẫn, do VN-Index chỉ phản ánh những doanh nghiệp có vốn hóa lớn nhất, đa số trong lĩnh vực tài chính và bất động sản. Nhà đầu tư thông minh sẽ tìm những doanh nghiệp tốt với Incremental ROIC cao, lợi thế cạnh tranh bền vững, tăng trưởng ổn định và có giá ở mức P/E thấp mà đa số thị trường không để ý tới.