![]()

Table of Contents

Introduction

VEAM (VEA) sẽ chốt danh sách cổ đông nhận cổ tức tiền mặt vào ngày 20/11 tới. Nếu mua VEA ở mức giá 38,000 VND/CP hiện tại, nhà đầu tư sẽ nhận cổ tức tiền mặt 4,187 VND/CP vào ngày 20/12. Do đó, sau khi trả 5% thuế cổ tức tiền mặt, giá thật sự của VEA là 38,000 – 0.95 x 4,187 = 34,022 VND/CP. Nếu VEA duy trì mức cổ tức này, tỷ suất cổ tức là 4,187 x 0.95 / 34,022 = 11.7%, hấp dẫn hơn nhiều so với mức lãi suất kỳ hạn 12 tháng trong khoảng 5-5.5% hiện tại và mức lãi suất kỳ vọng 7% trong trung hạn. Nhờ sở hữu 20-30% trong các công ty liên doanh của Honda, Toyota và Ford tại Việt nam, VEA nhận hàng nghìn tỷ lợi nhuận và cổ tức từ các công ty liên doanh mỗi năm, cho phép VEA không những trả cổ tức tiền mặt đều đặn với tỷ lệ 40-50% mà còn tích lũy 18 nghìn tỷ tiền gửi ngân hàng. Kể cả sau khi trả cổ tức tiền mặt vào tháng 12 tới, VEA sẽ vẫn có khoảng 12.4 nghỉn tỷ tiền gửi ngân hàng, tương đương gần 9,400 VND/CP. Với tỷ suất cổ tức 11.7% và khoảng 6.7x P/E, VEA là một cơ hội đầu tư tuyệt vời hay là một bẫy giá trị? Bài viết này sẽ phân tích nguồn lợi nhuận của VEA để đánh giá cơ hội đầu tư tiềm năng này.

Sources of Earnings

Nguồn lợi nhuận của VEA đến từ 3 phần chính: hoạt động sản xuất, lợi nhuận từ các công ty liên kết, lãi suất từ tài khoản gửi ngân hàng. Hoạt động sản xuất của VEA thua lỗ trong hầu hết các năm, và trung bình Free Cash Flow (FCF, dòng tiền tự do) là -69 tỷ mỗi năm, một khoản rất nhỏ so với 2 nguồn thu còn lại. Do đó, bài viết sẽ không thảo luận về hoạt động sản xuất của VEA và chỉ tập trung vào 2 nguồn còn lại.

Biều đồ 1 mô tả dòng tiền VEA nhận về và phân phối cho cổ đông trong 5 năm qua. Hầu hết dòng tiền VEA nhận về (cash flow) đến từ cổ tức của Honda, Toyota và lãi tiền gửi ngân hàng. VEA phân phối phần lớn dòng tiền nhận về cho cổ đông thông qua cổ tức tiền mặt. Trong 5 năm qua, VEA nhận trung bình 5,863 nghìn tỷ cổ tức từ Honda, Toyota và các công ty liên kết khác. Lượng tiền gửi ngân hàng trong khoảng 11-13 nghìn tỷ mang về 600-700 tỷ mỗi năm. Tổng cộng, VEA nhận về khoảng 6,470 tỷ cash flow mỗi năm và trả cổ tức trung bình 5,193 nghìn tỷ. Khi VEA trả rất ít cổ tức vào năm 2018 và 2019, lượng tiền gửi ngân hàng (Net Cash) đã lên tới 16.6 nghìn tỷ. Trong những năm sau đó, VEA đã trả cổ tức nhiều hơn dòng tiền nhận về và đưa lượng tiền gửi về mức ổn định quanh 12 nghìn tỷ. Sau đợt trả cổ tức vào tháng 12 tới, lượng tiền gửi của VEA cũng sẽ được đưa về 12.4 nghìn tỷ. Duy trì lượng tiền gửi cố định đồng nghĩa với việc VEA sẽ phân phối toàn bộ cash flow cho cổ đông dưới dạng cổ tức. Có thể coi VEA đơn giản như một đơn vị trung gian nhận cổ tức từ Honda và Toyota, tiền lãi gửi ngân hàng, và trả cổ tức cho Bộ Công Thương (nắm 88.5% cổ phần). Do đó, mức cổ tức trong tương lai và giá trị cổ phiếu VEA phụ thuộc vào triển vọng kinh doanh của Honda và Toyota.

Honda

Honda Việt Nam nắm hơn 80% thị phần xe máy và 6% thị trường ô tô tại Việt Nam. Honda hay Toyota đều không công bố kết quả kinh doanh tại Việt Nam. Một số bài báo cũ có thông tin về doanh thu, lợi nhuận của Honda trong một số năm. Tuy nhiên, lợi nhuận của Honda và Toyota có thể xác định được bằng cách ghép nối các mảnh thông tin trong báo cáo tài chính (BCTC) của VEA.

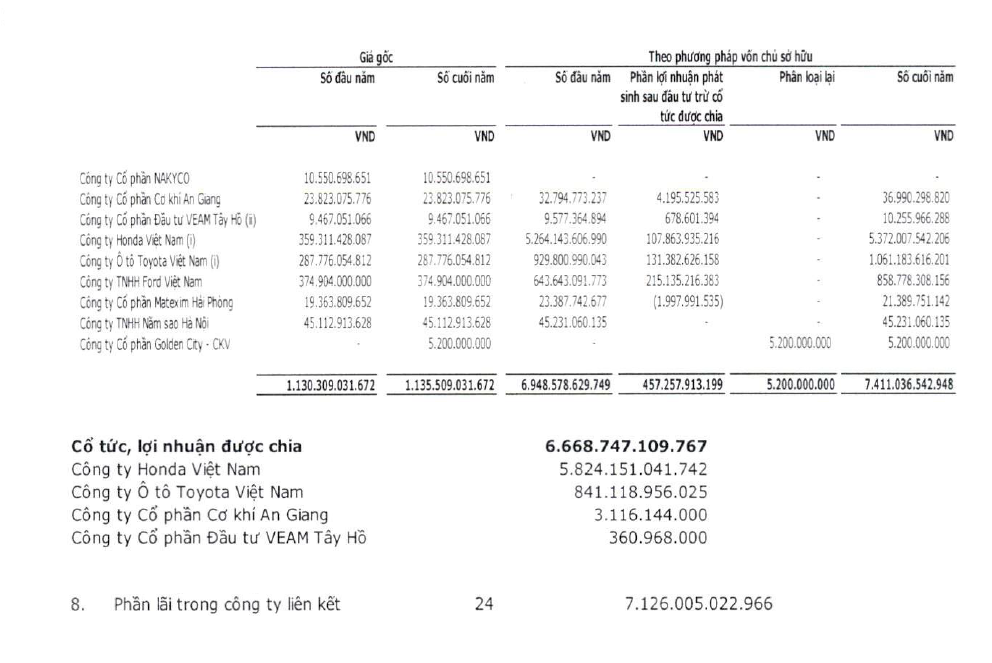

Trong BCTC 2019 của VEA, trang 8 cho thấy lợi nhuận từ công ty liên kết là 7,126 tỷ. Ở trang 28, thuyết minh 17 hiển thị giá trị đầu tư vào công ty liên kết theo phương pháp chủ sở hữu đầu năm, cuối năm và phần lợi nhuận giữ lại công ty liên kết sau khi trừ cổ tức được chia là 457 tỷ. Ở trang 35, thuyết minh 32 cho thấy cổ tức được chia là 6,669 tỷ. Hình 2 tổng hợp các mảnh thông tin chụp từ BCTC 2019.

Có thể nhận thấy 6,669 + 457 = 7,126. Có nghĩa là lợi nhuận bằng tổng cổ tức và lợi nhuận giữ lại. Ở các năm sau đó, VEA không còn thông báo chi tiết lượng lợi nhuận giữ lại ở các công ty liên kết. Tuy nhiên, lượng lợi nhuận giữ lại có thể được tính dựa trên cổ tức, giá trị đầu tư theo phương pháp chủ sở hữu đầu năm và cuối năm và thay đổi về giá gốc. Từ đó, phần lợi nhuận của VEA trong Honda, Toyota và Ford có thể tính được. Lấy kết quả này chia cho tỷ lệ sở hữu của VEA sẽ ra lợi nhuận của Honda, Toyota và Ford tại Viêt Nam, như hiển thị ở Biểu đồ 3.

Không có nhiều bất ngờ ở Biểu đồ 3 khi Honda chiếm lĩnh 80% thị phần xe máy ở Việt Nam và xe máy vẫn là phương tiện giao thông chính. Mặc dù thị trường xe máy Việt Nam đã bão hòa từ cuối những năm 2000s khi doanh số hàng năm dao động theo chu kỳ trong khoảng 2.7-3.3 triệu, lợi nhuận của Honda đã tăng hơn 3 lần từ khoảng 6,000 tỷ vào năm 2013 lên gần 20,000 tỷ vào năm 2022. Kỳ tích này đến từ việc Honda liên tục giành thêm thị phần và bán nhiều xe cao cấp hơn (xe tay ga) để nâng doanh thu và lợi nhuận trung bình trên mỗi xe bán ra (profit per unit). Trong giai đoạn 2011-2022, Honda đã tăng thị phần từ 61% lên 80.2% đồng thời tăng profit per unit từ khoảng 3 triệu đồng lên 8 triệu đồng.

Tương lai hứa hẹn sẽ khó khăn hơn cho Honda. Về mặt doanh số, Honda sẽ gặp trở ngại khi một phần thị trường chuyển sang đi ô tô cũng như xe máy điện. Bên cạnh đó, giành thêm thị phần sẽ không tạo ra nhiều tăng trưởng như trước đây. Tăng thị phần từ 61% lên 80% khi thị trường bão hòa tương đương hơn 30% tăng trưởng, nhưng tăng thị phần từ 80% lên 90% sẽ khó hơn nhiều và chỉ tạo ra 12.5% tăng trưởng. Về mặt profit per unit, cạnh tranh ở mảng xe máy điện có thể khiến lợi nhuận của Honda suy giảm.

Toyota and Carmakers’ Profit

Biểu đồ 3 cho thấy hoạt động kinh doanh của Ford thiếu ổn định và gần như không có lợi nhuận. Điều này lý giải nguyên nhân trong 5 năm qua, Ford chỉ trả cổ tức cho VEA một lần duy nhất vào năm 2022 với mức khá khiêm tốn là 231 tỷ đồng. Điều này không quá bất ngờ trong lĩnh vực cạnh tranh khốc liệt như thị trường ô tô cùng với chi phí cố định cao khiến các hãng thường chứng kiến thay đổi lớn về lợi nhuận trong chu kỳ kinh doanh. Đặc biệt các hãng có thị phần nhỏ sẽ gặp khó khăn trong việc duy trì lợi nhuận khi chu kỳ kinh doanh đi xuống.

Những năm gần đây, Ford đã cắt giảm số model bán ở Việt Nam để tập trung vào một số dòng xe đạt qui mô đủ lớn và mang lại lợi nhuận. Chiến lược này có thể giúp Ford đạt lợi nhuận ổn định và trả cổ tức cho VEA đều đặn hơn. Nhưng chiến lược này sẽ hạn chế tiềm năng tăng trưởng và giành thị phần của Ford tại Việt Nam. Do đó, cổ tức từ Ford sẽ không chiếm tỷ trọng đáng kể trong cash flow của VEA.

Với thị phần tương tự như Ford, mảng ô tô của Honda có lẽ đạt kết quả tệ hơn Ford. Mảng ô tô của Honda trên toàn cầu chỉ đạt operating margin (biên lợi nhuận hoạt động, là tỷ lệ lợi nhuận trước thuế trên doanh thu) khoảng 1-2%. Với thị phần nhỏ và doanh số hạn chế ở Việt Nam (chỉ đạt hơn 30,000 xe vào năm 2022), mảng ô tô của Honda không có lợi nhuận đáng kể ở Việt Nam. Do đó, VEA hưởng lợi nhuận từ thị trường ô tô chủ yếu thông qua Toyota.

Thị phần của Toyota tại Việt Nam đã giảm từ mức trên 30% vào đầu thập niên 2010s xuống mức 17-18% do cạnh tranh từ các hãng ô tô khác như Hyundai, Kia, Mazda và Mitsubishi. Mặc dù Toyota đã thành công trong việc duy trì thị phần ổn định quanh mức 17-18%, mức lợi nhuận trung bình trên mỗi xe bán ra của Toyota có xu hướng giảm từ 60 triệu vào năm 2018 xuống 40 triệu vào năm 2022.

Một quan sát thú vị từ Biểu đồ 6 là Toyota luôn đạt được profit per unit ở Việt Nam cao hơn profit per unit trên toàn cầu. Toyota luôn duy trì vị thế công ty sản xuất ô tô lợi nhuận nhất trên thế giới nhờ hệ thống sản xuất ưu việt có hiệu quả cao cũng như thị phần lớn ở các thị trường chính dẫn đến lợi thế qui mô trong marketing, phân phối và dịch vụ. Trên phạm vi toàn cầu, Toyota duy trì profit per unit ổn định ở mức 0.24 triệu Yên (tương đương 38 triệu đồng) trong suốt 10 năm qua. Nhờ lợi thế từ việc thâm nhập thị trường Việt Nam sớm và gây dựng thương hiệu mạnh với thị phần áp đảo, Toyota đạt được mức profit per unit tại Việt Nam cao hơn toàn cầu. Tuy nhiên, khi các hãng ô tô khác thâm nhập thị trường và tạo dựng được thương hiệu, người tiêu dùng Việt Nam bắt đầu xem xét những lựa chọn khác với nhiều tính năng và giá cả hấp dẫn hơn. Do đó, profit per unit của Toyota hội tụ về mức trung bình trên toàn cầu là điều tất yếu.

Profit per unit suy giảm khiến lợi nhuận của Toyota tại Việt Nam trong 5 năm qua đi ngang mặc dù doanh số tăng 38% từ 65,856 xe vào năm 2018 lên 91,119 vào năm 2022. Tuy nhiên, profit per unit tại Việt Nam đã gần hội tụ về mức trung bình trên toàn cầu. Do đó, kỳ vọng hợp lý là Toyota sẽ duy trì thị phần ổn định và lợi nhuận tại Việt Nam sẽ tăng trưởng tương xứng với mức tăng trưởng doanh số của toàn thị trường.

Risk Posed by Electric Scooters

Trong khi triển vọng của Toyota ở thị trường Việt Nam tương đối thuận lợi, Honda sẽ phải đối mặt với thách thức từ xu hướng người dùng sử dụng ô tô nhiều hơn và từ tăng trưởng của xe máy điện. Những thách thức này sẽ tác động đến cash flow của VEA như nào?

Việc gia tăng sử dụng phương tiện ô tô thay cho xe máy sẽ có tác động hạn chế vì 2 lí do. Thứ nhất, lợi nhuận mất đi ở thị trường xe máy sẽ được bù lại một phần ở thị trường ô tô. Giả sử có 100 người không mua xe máy vì họ chuyển sang mua ô tô. Điều này khiến Honda mất 80 khách hàng tiềm năng, tương đương với khoảng 80 x 8 = 640 triệu lợi nhuận. Với 30% cổ phần, VEA sẽ mất 640 x 30% = 192 triệu lợi nhuận tiềm năng từ Honda. Bù lại, 17 trong số 100 khách hàng này sẽ mua xe Toyota. Với mức profit per unit trung bình trên toàn cầu của Toyota là 38 triệu, Toyota sẽ nhận được 17 x 38 = 646 triệu lợi nhuận. Với 20% cổ phần, VEA sẽ nhận được 646 x 20% = 129 triệu lợi nhuận từ Toyota. Honda và Ford cũng sẽ bán được thêm khoảng 6 xe ô tô mỗi hãng. Tuy nhiên, Honda không đạt được nhiều lợi nhuận từ ô tô. Ford có thể có lợi nhuận nhờ tập trung vào một số ít dòng SUV vốn là thế mạnh truyền thống của hãng. Ước lượng lạc quan nhất là Ford đạt lợi nhuận trung bình 25 triệu/xe (dựa theo kết quả những năm Ford đạt lợi nhuận trong 5 năm qua). Với giả định này, Ford mang về 6 x 25 x 25% = 37.5 triệu. Như vậy, lợi nhuận tiềm năng ở thị trường ô tô sẽ bù được khoảng 129 triệu đến 129 + 37.5 = 166.5 triệu, tương đương với 67% đến 87% phần lợi nhuận mất đi ở thị trường xe máy. Như vậy, VEA sẽ chỉ mất đi 1.3% đến 3.3% lợi nhuận nếu thị trường xe máy suy giảm 10% vì ô tô.

Thứ hai, không phải ai cũng chuyển sang dùng ô tô và không dùng xe máy nữa. Thực tế, xe máy vẫn là phương tiện phù hợp, tiện lợi hơn cho việc đi lại ở quãng ngắn hay những nơi hạn chế về chỗ đỗ xe. Do đó, thị trường xe máy được kỳ vọng sẽ ổn định ở mức doanh số 2.7 triệu xe/năm, giảm 10% so với doanh số trung bình của 5-10 năm qua. Hơn nữa, Honda đã chứng tỏ khả năng tăng trưởng trong quá khứ nhờ tăng thị phần và tăng profit per unit. Khả năng này sẽ giúp Honda duy trì lợi nhuận kể cả khi thị trường suy giảm nhẹ.

Vì hai lí do trên, xu hướng sử dụng ô tô thay thế xe máy sẽ không có tác động tiêu cực tới cash flow của VEA. Rủi ro lớn hơn tới từ xe máy điện. Thị trường mới mang cơ hội đến cho nhiều đối thủ mới sẽ là thách thức lớn để Honda có thể duy trì 80% thị phần hay mức lợi nhuận 8 triệu đồng / xe.

Trong vòng 5 năm tới, lợi nhuận của Honda và cash flow của VEA có thể sẽ không bị ảnh hưởng nhiều. Hiện tại xe máy điện chỉ chiếm phần nhỏ của thị trường. Theo CafeF, trong 4 quý gần nhất Vinfast bán tổng cộng 61,412 xe máy điện. Theo một số nguồn tin, Vinfast chiếm khoảng 43% thị phần xe máy điện. Như vậy, tổng doanh số xe điện chưa đến 150,000 chiếc. Những vụ cháy nổ gần đây hay những quy định cấm sạc xe điện qua đêm sẽ làm chậm tăng trưởng của xe máy điện. Kể cả với giả định tăng trưởng hàng năm 30%, doanh số sẽ điện sẽ đạt khoảng 560,000 chiếc trong 5 năm tới. Với 80% thị phần, Honda sẽ mất (560,000 – 150,000) x 80% = 328,000 doanh số xe xăng, tương đương 328 x 8 = 2,624 tỷ lợi nhuận, khiến lợi nhuận của VEA giảm 2,624 x 30% = 787 tỷ.

Tương lai dài hạn hơn sẽ khó đoán hơn rất nhiều. Có thể lợi thế thương hiệu, hệ thống đại lý và tập khách hàng đông đảo sẽ cho phép Honda dần tung ra các sản phẩm xe điện và giữ khách hàng, duy trì thị phần. Tuy nhiên không có bằng chứng gì cho thấy Honda có thể đạt lợi nhuận 8 triệu trên mỗi xe điện bán ra. Có quá nhiều ẩn số và nhà đầu tư thông minh không đưa ra quyết định dựa trên suy đoán thiếu chắc chắn.

Margin of Safety

Trong 5 năm qua, Honda và Toyota mang về lần lượt 5,315 tỷ và 772 tỷ lợi nhuận, và phân phối lần lượt 5,065 tỷ và 747 tỷ cổ tức cho VEA. Như phân tích ở trên, suy giảm ở thị trường xe máy do tăng trưởng của ô tô sẽ không ảnh hưởng đến lợi nhuận của VEA. Tạm bỏ qua tác động của xe máy điện, nhà đầu tư có thể kỳ vọng VEA nhận lợi nhuận trung bình 6,087 tỷ từ Honda và Toyota. Sau khi trả cổ tức vào 20/12 tới, VEA sẽ còn khoảng 12.4 nghìn tỷ tiền gửi ngân hàng. Khoản tiền này mang về khoảng 600-700 tỷ lợi nhuận sau thuế. Tổng cộng, VEA sẽ có khoảng 6,687 tỷ lợi nhuận và 6,412 tỷ cash flow. Chia cho 1,328.8 triệu cổ phiếu, EPS và cash flow per share lần lượt là 5,032 VND và 4,825 VND.

Năm vừa qua, VEA trả cổ tức 4,187 VND/CP. Với xu hướng duy trì lượng tiền gửi khoảng 12 nghìn tỷ, nhà đầu tư có thể kỳ vọng VEA sẽ nâng cổ tức lên khoảng 4,800VND. Ở giá 34,022 VND/CP (sau khi đã trừ lượng cổ tức sẽ nhận trong vào tháng 12), P/E là 34,022 / 5,032 = 6.7, tỷ suất cổ tức là 0.95 x 4,187 / 34,022 = 11.7% và tỷ suất cổ tức tiềm năng là 0.95 x 4,800 / 34,022 = 13.4%.

Kể cả khi doanh số xe máy điện tăng trưởng 30% trong 5 năm tới khiến lợi nhuận và cash flow của VEA giảm 787 tỷ, EPS và cash flow per share sẽ là 4,440 VND và 4,233 VND cash flow per share. Do đó, VEA hoàn toàn có khả năng duy trì mức cổ tức hiện tại, ít nhất trong 5 năm tới. Tuy nhiên, P/E sẽ tăng lên 34,022 / 4,440 = 7.7 do suy giảm lợi nhuận. Nhà đầu tư sẽ gặp rủi ro giảm giá cổ phiếu nếu thị trường định giá VEA ở mức P/E thấp hơn 7.7 trong tương lai. Tuy nhiên, kể cả khi thị trường chỉ định giá VEA 5x P/E trong 5 năm tới và giá cổ phiếu VEA giảm xuống 5 x 4,440 = 22,200 VND, lượng cổ tức 4,187 VND/CP mỗi năm sẽ vẫn mang lại cho nhà đầu tư IRR 5.5%, không quá tệ so với lãi suất ngân hàng hiện tại. Thực tế hơn, giá cổ phiếu VEA sẽ khó giảm xuống 22,200 VND bởi khi đó tỷ suất cổ tức sẽ lên tới 18%. Lượng cổ tức tiền mặt đều đặn sẽ giúp tạo mức giá sàn cho cổ phiếu VEA.

Unlocking the Cash Value

Với hoạt động cốt lõi thua lỗ triền miên, lãnh đạo VEA cho thấy họ hoàn toàn không có khả năng sử dụng vốn hiệu quả. Do đó, việc VEA duy trì mức tiền gửi khoảng 12 nghìn tỷ là quyết định hết sức vô lý và hủy hoại lợi ích cổ đông. Lãi suất ngân hàng 5-7% tương đương ROIC sau thuế là 4-5.6%. Tại sao VEA không phân phối toàn bộ tiền gửi ngân hàng về cho cổ đông để Bộ Công Thương (với 88.5% cổ phần) đầu tư vào những dự án hiệu quả hơn?

Việc phân phối tiền gửi ngân hàng sẽ có tác động tích cực ngay lập tức tới lợi ích cổ đông. Với hơn 12 nghìn tỷ, VEA có thể trả cổ tức đặc biệt trên 9,000 VND/CP cho cổ đông. Khi đó, toàn bộ lợi nhuận và cash flow của VEA đến từ Honda và Toyota là 4,581 EPS và 4,374 cash flow per share. Ở mức 6.7x P/E hiện tại, giá cổ phiếu VEA sẽ là 6.7 x 4,581 = 30,693. Ở tỷ suất cổ tức hiện tại (VEA hoàn toàn có thể duy trì cổ tức hiện tại), giá cổ phiếu VEA sẽ vẫn là 34,022. Thêm 9,000VND/CP cổ tức đặc biệt, tổng giá trị sẽ trong khoảng 39,693-43,022 VND, tăng 17-26% so với mức giá hiện tại (sau điều chỉnh cho cổ tức tháng 12) là 34,022 VND.

Khả năng VEA trả cổ tức đặc biệt không cao. Nhưng đó là việc tốt nhất lãnh đạo công ty có thể làm được cho cổ đông.

To Buy or Not to Buy

Với P/E thấp, tỷ suất cổ tức cao và Margin of Safety tương đối lớn, VEA thật sự là một cổ phiếu rẻ. Tuy nhiên, việc đầu tư cổ phiếu VEA hay không phụ thuộc vào phong cách và triết lý đầu tư.

Nhà đầu tư theo trường phái buy-and-hold của Warren Buffett sẽ không mua cổ phiếu VEA. Trong trường hợp lạc quan nhất, xe máy điện không gây ảnh hưởng gì tới Honda và nhà đầu tư sẽ hưởng tỷ suất cổ tức trong khoảng 12-13%. Tuy nhiên, chuyển đổi sang xe máy điện là xu hướng tất yếu và suy đoán tương lai dài hạn của Honda là không thể. Một trong những nguyên tắc đầu tư của Warren Buffett là công ty có triển vọng tích cực trong dài hạn. Honda không đáp ứng tiêu chí này.

VEA phù hợp với nhà đầu tư săn cổ phiếu rẻ và sẵn sàng bán khi giá lên sau một vài năm. Như nhận định ở trên, VEA có thể duy trì hoặc tăng cổ tức tiền mặt trong vài năm tới. Thị trường ô tô và xe máy có tính chu kỳ cao, chịu tác động mạnh của của điều kiện kinh tế vĩ mô. Do đó, mức tăng giảm sản lượng trong ngắn hạn thường lấn át xu hướng dài hạn. Tâm lý và cảm nhận của người tham gia thị trường chứng khoán cũng xoay chuyển theo chu kỳ kinh doanh, do họ thường bị nhầm lẫn giữa signal (tín hiệu – xu hướng dài hạn) và noise (nhiễu – dao động trong ngắn hạn). Hiện tại, thị trường đang rất bi quan về VEA, đẩy P/E xuống 6.7x và tỷ suất cổ tức lên 11.7%. Vài năm tới khi điều kiện kinh tế tốt lên, doanh số ô tô và xe máy tăng trưởng trở lại, thị trường sẽ lạc quan thái quá, quên đi rủi ro dài hạn từ xe máy điện và đẩy P/E lên cao. Nhà đầu tư khôn ngoan với đủ kiên nhẫn có cơ hội mua (P/E) thấp bán (P/E) cao, và nhận cổ tức hấp dẫn trong quá trình đó.