![]()

Table of Contents

Introduction

Warren Buffet thường nói ông và Charlie Munger chỉ mất 5 phút để ra quyết định đầu tư. Việc doanh nghiệp có khả năng đạt ROIC cao và bền vững trong dài hạn hay không chính là câu hỏi đầu tiên trong đầu Buffett và Munger trong 5 phút đó. Với Buffett, ROIC là thước đo tốt nhất về mức độ hấp dẫn của mô hình kinh doanh, như ông từng chia sẻ trong lá thư gửi cổ đông năm 1983:

“What a business can be expected to earn on unleveraged net tangible assets, excluding any charges against earnings for amortization of Goodwill, is the best guide to the economic attractiveness of the operation.” – Warren Buffett

Khi bàn về tiêu chí đầu tư hay độ hấp dẫn của doanh nghiệp, Warren Buffett thường dùng các thuật ngữ như return capital employed, return on invested capital, return on net tangible asset hay return on unleveraged net tangible assets, gây nên những bối rối nhất định cho những người theo dõi ông, do các công thức này có định nghĩa khác nhau theo chuẩn sách giáo khoa. Sự thật là với Buffett, tất cả các thuật ngữ trên đều có chung một ý nghĩa là tỷ suất lợi nhuận trên vốn đầu tư. Để ngắn gọn, blog này gọi tắt các tỷ suất này là ROIC.

Do tầm quan trọng của ROIC trong đầu tư dài hạn, một số bài viết tiếp theo sẽ tập trung vào chỉ số quan trọng này. Có một điều thú vị là do những hạn chế của nguyên tắc kế toán, cách tính ROIC của những nhà đầu tư nổi tiếng, bao gồm cả Buffett, trong một số trường hợp đánh giá hoàn toàn sai vốn đầu tư, khiến ước lượng ROIC của nhiều doanh nghiệp cao mặc dù bản chất lợi nhuận thấp. Việc này xảy ra đặc biệt thường xuyên với các công ty ở Việt Nam, gây nên hiểu lầm nghiêm trọng cho nhà đầu tư về chất lượng của doanh nghiệp. Bài viết này sẽ trình bày cách tính chính xác hơn.

Joel Greenblatt’s Formula

Buffett chưa bao giờ giải thích cụ thể cách tính ROIC, nhưng qua những mô tả của ông, ta có thể suy ra công thức. Ta bắt đầu từ công thức chung cho các tỷ suất lợi nhuận trên vốn:

Do Buffett sử dụng Owner Earnings, công thức (1) được cải tiến thành:

Để tiện thảo luận, ta dùng ROIC trước thuế:

Vấn đề còn lại là cách tính Invested Capital ở mẫu số trong công thức (3). Do Buffett thường dùng thuật ngữ “Net Tangible Asset” trong hầu hết các thảo luận về khoản đầu tư của mình, ta có thể suy đoán mẫu số trong công thức (2) chính là Net Tangible Asset (NTA). Theo Joel Greenblatt, công thức tính NTA là:

Trong đó, Net Working Capital = Current Assets – Non-interest-bearing Current Liabilities là vốn lưu động thuần, và Net Fixed Asset là giá trị sổ sách của tài sản cố định. Ta gọi NTA tính trong công thức (4) là Net NTA để nhấn mạnh việc sử dụng Net Fixed Asset trong tính toán. Với giả định EBIT = Pre-tax Owner Earnings hay D&A = Maintenance CapEx, công thức ROIC Joel Greenblatt sử dụng để so sánh chất lượng các doanh nghiệp là:

Để hiểu rõ hơn về NTA, chúng ta sẽ đặt mình vào vị trí của Mr. B, nhà sáng lập của một startup giả định Beer X, và cân nhắc vốn đầu tư cần thiết cho Beer X.

Beer X

Mr. B là một doanh nhân có niềm đam mê với bia. Nhận thấy thị trường bia ở Việt Nam khá tẻ nhạt với 4 thương hiệu Bia Sài Gòn, Bia Hà Nội, Heineken và Tiger chiếm lĩnh hầu hết thị trường, Mr. B có ý tưởng về một dòng bia mới thơm, nhẹ nhàng, dễ uống, có vị riêng và đặc biệt là giá cả hấp dẫn để nhắm vào giới trẻ. Sau khi xây dựng đội ngũ chuyên gia bia và marketing lão luyện và lên kế hoạch kinh doanh kỹ lưỡng, Mr. B rất tự tin về triển vọng của Beer X. Nhóm marketing tự tin năm đầu tiên có thể bán 12 triệu lít bia (tương đương với 36 triệu lon 330ml hay 1.5 triệu thùng 24 lon) và năm thứ 2 sẽ bán 16 triệu lít bia. Chi phí sản xuất mỗi lon dự kiến là 3,500vnd trong năm đầu tiên và sẽ giảm xuống 3,100vnd trong năm thứ 2 khi sản lượng tăng lên. Beer X sẽ bán với giá 5,200vnd/lon. Thêm 65% thuế tiêu thụ đặc biệt, giá bán cho các đơn vị phân phối tổng cộng sẽ là 8,580vnd. Giá cuối cùng cho khách hàng sẽ là 10,000vnd/lon, một mức giá rất cạnh tranh. Vấn đề còn lại là nguồn vốn. Mr. B xác định các khoản đầu tư sau:

- Trước hết, Beer X cần xây dựng nhà máy bia hiện đại với công suất khoảng 20 triệu lít mỗi năm, với tiềm năng mở rộng lên 50 triệu lít mỗi năm trong tương lai. Chi phí xây dựng là khoảng 200 tỷ. Ngoài ra cần đầu tư vào các tài sản cố định khác như văn phòng, máy tính, hệ thống phần mềm quản lý, xe cộ, … với tổng chi phí ước tính khoảng 30 tỷ. Như vậy, tổng đầu tư vào fixed asset (hay còn gọi là PPE) là 230 tỷ.

- Bên cạnh tài sản cố định, Beer X cần đầu tư vào inventories (hàng tồn kho), bao gồm nguyên liệu như malt, hoa bia và một số lượng bia thành phẩm nhất định để tránh ảnh hưởng từ những trục trặc có thể xảy ra trong chuỗi cung ứng hay sản xuất. Thông thường, lượng inventories được xác định theo doanh số. Ví dụ Sabeco (SAB) thường duy trì lượng inventories bằng doanh số trong 4 tuần. Do mới khởi đầu, Beer X chắc chắn sẽ không hoạt động trơn tru được như Sabeco. Bởi vậy, Mr. B xác định sẽ cần duy trì lượng inventories bằng lượng hàng bán trong 2 tháng. Như vậy, lượng inventories sẽ là 2 × 36,000,000 / 12 = 6 (triệu lon). Tổng giá trị inventories là 6,000,000 × 3,500 = 21 tỷ.

- Một vấn đề nữa là Beer X sẽ cần cho nhà phân phối và đại lý trả chậm. Sabeco thường cho đối tác trả chậm trung bình 1 dến 2 tuần do bia Sài Gòn là thương hiệu mạnh và đối tác có thể bán rất nhanh. Để đẩy thương hiệu mới, Beer X cần đưa ra nhiều chính sách ưu đãi hấp dẫn với đối tác. Bởi vậy, Beer X sẽ cho đối tác trả chậm trong 1 tháng, dẫn tới lượng receivables (khoản phải thu) là 36,000,000 × 5,200 / 12 = 15.6 tỷ.

Tuy nhiên, Beer X không phải đầu tư toàn bộ chi phí inventories và receivables trên. Một phần chi phí này được gánh bởi một số đối tác:

- Thứ nhất, Beer X có thể yêu cầu các nhà cung cấp cho phép trả chậm. Bằng kỹ năng thương lượng tuyệt vời của Mr. B, các nhà cung cấp đồng ý cho Beer X trả chậm 1 tháng. Do chi phí nguyện liệu chiếm 60% doanh thu, lượng account payable (khoản phải trả) sẽ là 36,000,000 × 5,200 × 60% / 12 = 9.36 tỷ.

- Thứ hai, bia có thuế thu nhập đặc biệt đến 65%. Do đó, thay vì bán giá 5,200, Beer X sẽ bán giá 5,200 × 1.65 = 8,580vnd. Thuế tiêu thụ đặc biệt được khai theo tháng và thời hạn nộp là ngày 20 tháng tiếp theo. Do đó, Beer X sẽ giữ đc thuế tiêu thụ đặc biệt trung bình trong (20 + 50) / 2 = 35 ngày, tức là 5 tuần. Lượng tax payable (thuế phải trả) là 36,000,000 × (8,580 – 5,200) × 5 / 52 = 11.7 tỷ.

- Cuối cùng, Beer X trả lương cho nhân viên cuối tháng. Do đó, sẽ trả chậm được 1 tháng lương. Chi phí nhân công ước tính là 10% doanh thu, do đó, accrued wages (khoản phải trả người lao động) là 36,000,000 × 5,200 × 10% / 12 = 1.56 tỷ.

Như vậy, tổng vốn lưu động thuần (Net Working Capital) Beer X cần đầu tư là 21 + 15.6 – 9.36 – 11.7 – 1.56 = 13.98 tỷ. Thêm phần đầu tư tài sản cố định dài hạn, tổng NTA là 13.98 + 230 = 244 tỷ. Đây là ước lượng vốn cần đầu tư vào Beer X. Mr. B có thể đầu tư toàn bộ số tiền trên, hoặc đầu tư một phần và vay ngân hàng phần còn lại. Bất kể tỷ lệ vốn chủ sở hữu hay vay nợ thế nào, tổng vốn đầu tư vẫn là 244 tỷ. Mức độ hấp dẫn của Beer X về mặt lợi nhuận thể hiện qua ROIC. Nếu ROIC trên 20%, đây là một cơ hội đầu tư hấp dẫn. Mr. B thậm chí có thể tận dụng một chút nguồn vốn vay (đòn bẩy tài chính) với lãi suất trong khoảng 10% trở xuống để đạt mức lợi nhuận trên vốn chủ sở hữu (ROE) cao hơn. Nếu ROIC dưới 10%, Mr. B cần xem xét lại kế hoạch vì lợi nhuận không hơn gửi ngân hàng là bao nhưng mức độ rủi ro của doanh nghiệp cao hơn nhiều.

Quan Hoang’s Formula

Ví dụ đơn giản về Beer X giúp minh họa các khoản đầu tư cần thiết cho một doanh nghiệp. Nhìn chung, các khoản chính gồm tài sản cố định, hàng tồn kho (receivables), các khoản phải thu ngắn hạn của khách hàng (receivables) và các nguồn vốn “miễn phí” là các khoản phải trả ngắn hạn không có lãi suất (non-interest-bearing current liabilities) như khoản phải trả cho người bán (account payable), khoản thuế phải nộp cho nhà nước (current tax payable), lượng phải trả người lao động (accrued wages),… Tùy đặc thù của ngành cũng như đặc điểm của doanh nghiệp mà cấu thành vốn có thể khác nhau. Như Beer X, đa số vốn đầu tư vào nhà máy và vốn lưu động thuần (Net Working Capital) khá nhỏ do chu kỳ sản xuất (production cycle) và chu kỳ bán hàng (sales cycle) ngắn. Thậm chí như sẽ phân tích sâu hơn ở bài sau, Sabeco có nguồn vốn lưu động thuần âm, giúp giảm đáng kể vốn đầu tư. Một số ngành khác có chu kỳ sản xuất dài như chế biến và nuôi trồng tôm (Sao Ta – FMC, Minh Phú – MPC) hay thời gian bán hàng lâu như đồ nội thất (Gỗ An Cường – ACG) hay mô hình dựa vào việc trưng bày đa dạng sản phẩm như ngành bán lẻ (Thế Giới Di Động – MWG, FPT Retail – FRT), lượng hàng tồn kho (inventories) có thể chiếm phần lớn vốn đầu tư.

Một chi tiết nhỏ nhưng quan trọng là việc sử dụng giá trị sổ sách của tài sản cố định (Net Fixed Assets) hay sử dụng nguyên giá (Fixed Assets) trong tính toán NTA. Warren Buffett và Joel Greenblatt sử dụng Net Fixed Assets. Tuy nhiên, giả sử sau 5 năm khi Beer X khấu hao tài sản cố định một nửa còn 115 tỷ, vốn đầu của Beer X vào tài sản cố định thật sự là 230 tỷ (nguyên giá) hay 115 tỷ (giá trị sổ sách)? Câu trả lời hiển nhiên là 230 tỷ!

Chi tiết nhỏ này không thay đổi nhiều kết luận về chất lượng của những công ty Warren Buffett quan tâm do tài sản cố định thường chiếm một phần nhỏ trong các công ty này, và các công ty ở Mỹ thường khấu hao tài sản tương đối chậm. Tuy nhiên, chi tiết này đặc biệt quan trọng khi phân tích các doanh nghiệp ở Việt Nam do tài sản cố định thường chiếm phần lớn trong vốn đầu tư, và các doanh nghiệp ở Việt Nam thường khấu hao khá nhanh (có lẽ để giảm thuế). Việc sử dụng Net Fixed Asset có thể khiến NTA giảm đến vài lần, khiến ước lượng ROIC cao hơn vài lần so với thực chất. Việc các trang web tài chính hay các chuyên gia phân tích thường sử dụng ROE, ROCE hay ROIC (tính theo công thức sách giáo khoa), những chỉ số đều dựa theo giá trị sổ sách, gây ra kết luận sai nghiêm trọng về chất lượng của doanh nghiệp. Trước khi thảo luận một số ví dụ thực tế về vấn đề này, ta sẽ điều chỉnh cách tính ROIC để đánh giá doanh nghiệp chính xác hơn.

Trước tiên, sử dụng nguyên giá thay vì giá trị sổ sách của tài sản cố đinh, ta có:

Tiếp theo, áp dụng hướng tiếp cận trong Dupont analysis, ta có thể chuyển công thức tính ROIC thông qua margin và turnover (tỷ lệ vòng quay vốn đầu tư) như sau:

Cách tính Pre-tax Owner Earnings Margin đã được trình bày ở bài viết trước về Owner Earnings:

Do đó, để tính Pre-tax ROIC, ta chỉ việc tính NTA turnover và nhân kết quả với Pre-tax Owner Earnings Margin. Trong thực tế, ta thường không xác định được chính xác ROIC mà chỉ xác định một cách tương đối. Theo công thức (8), ta có thể thấy EBITDA Margin là cận trên của Pre-tax Owner Earnings Margin. Do đó, cận trên của Pre-tax ROIC là tích của EBITDA Margin và NTA turnover. Ngoài ra, các doanh nghiệp thường không phải chi lượng Maintenance CapEx đều hàng năm, mà thực tế sẽ chi rất ít những năm đầu và sau vài năm lại có một khoản chi lớn. Do yếu tố thời điểm này cùng giá trị thời gian của tiền (time value of money), Pre-tax ROIC xác định trong công thức (7) có thể coi là cận dưới. Với nhiều doanh nghiệp Việt Nam áp dụng tốc độ khấu hao tương đối nhanh, tích của EBIT margin và NTA turnover có thể dùng làm cận dưới. Tùy đặc tính từng doanh nghiệp ta có thể kết luật Pre-tax ROIC gần cận trên hay cận dưới hơn.

Tiếp theo, ta sẽ thảo luận ví dụ thực tế về sai lầm trong việc sử dụng giá trị sổ sách của tài sản cố định để tính ROIC.

Sợi Thế Kỷ (STK)

STK chuyên sản xuất sợi polyester được sử dụng trong các sản phẩm như quần áo thể thao, đồ dã ngoại hay giày thể thao. STK là 1 trong 2 công ty sản xuất sợi polyester chất lượng cao lớn nhất Việt Nam và có triển vọng tăng trưởng tuyệt vời. Trước đây, các doanh nghiệp dệt may ở Việt Nam phải nhập phần lớn nguyên liệu sợi từ nước ngoài. Tuy nhiên, xu thế chuyển dịch may mặc sang Việt Nam cùng yêu cầu nghiêm ngặt hơn về nguồn gốc sản phẩm đang tạo ra nhu cầu lớn cho sợi sản xuất tại Việt Nam. Chiến lược tập trung vào sợi tái chế càng tiếp STK thêm cơ hội hưởng lợi từ xu hướng chuyển dịch sang sử dụng nguyên liệu thân thiện với môi trường của các hãng thời trang lớn. Lướt qua tổng quan về STK trên trang Vietstock cho thấy P/E đang là 9, và trung bình ROEA 4 năm qua là 19%. STK có vẻ là một cơ hội đầu tư tốt?

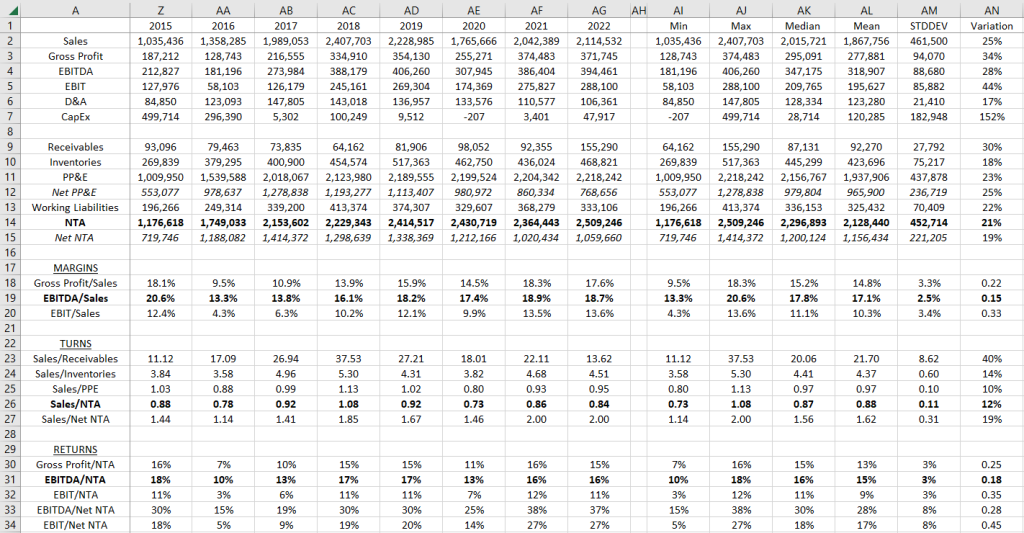

Bảng 1 tóm tắt dữ liệu tài chính của STK từ năm 2015. Các thông tin về tài sản (assets) hay khoản nợ (liabilities) là giá trị trung bình của đầu năm và cuối năm.

So sánh dòng 11 và dòng 12, ta thấy giá trị sổ sách thấp hơn nguyên giá tài sản cố định khoảng 3 lần. Tương tự, dòng 14 và dòng 15 cho thấy Net NTA thấp hơn NTA đến 2 lần. Do công ty như STK thường có khoản đầu tư ban đầu vào nhà máy rất lớn và sau đó chi phí maintenance CapEx hàng năm nhỏ hơn rất nhiều, Pre-tax ROIC sẽ gần với cận trên xác định bởi EBITDA margin hơn. Trong giai đoạn 2015-2022, EBITDA margin (dòng 19) trung bình khoảng 17.1%. Nếu sử dụng NTA, turnover là 0.88 và cận trên Pre-tax ROIC là khoảng 17.1% × 0.88 = 15% (dòng 31), ROIC sau thuế sẽ là khoảng 15% × 80% = 12%, một mức ROIC rất bình thường. Nếu sử dụng Net NTA, turnover là 1.62 và cận trên Pre-tax ROIC là khoảng 17.1% × 1.62 = 28% (dòng 33), ROIC sau thuế là 28% × 80% = 22%, một mức ROIC xuất sắc. Việc sử dụng Net NTA thay vì NTA có thể thay đổi hoàn toàn đánh giá về chất lượng của STK từ trung bình sang xuất sắc. Vậy sử dụng NTA hợp lý hơn hay Net NTA?

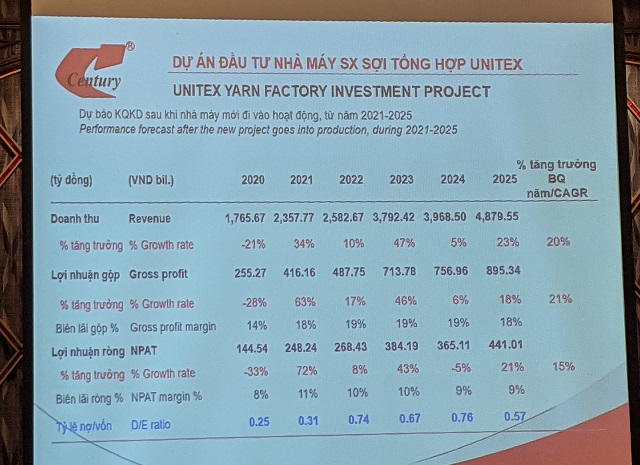

Lãnh đạo của STK có lẽ sẽ đồng ý với ước lượng sử dụng NTA. Bảng 2 là kế hoạch tài chính về dự án xây dựng nhà máy sợi Unitex của STK, trích từ đại hội đồng cổ đông năm 2021.

Dự án Unitex, với tổng vốn đầu tư là 1,750 tỷ, sẽ giúp tăng gấp đôi công suất của STK, và dự kiến giúp tăng doanh thu gấp đôi lên gần 4.9 nghìn tỷ vào năm 2025. Tuy nhiên, lượng lợi nhuận ròng chỉ tăng lên 193 tỷ từ mức 248 tỷ năm 2021 lên 441 tỷ năm 2025. Như vậy, mức lợi nhuận trên vốn đầu tư của dự án Unitex là 193 / 1750 = 11%, khá gần với ước lượng cận trên ROIC 12% ở trên khi sử dụng NTA. Để đạt mức lợi nhuận trên vốn chủ sở hữu (ROE) cao hơn , STK có kế hoạch vay 1,250 tỷ cho dự án này. Giống các doanh nghiệp xuất khẩu khác, STK vay bằng USD để có mức lãi suất thấp trong khoảng 2-3%. Chiến lược này thành công trong thập niên qua, nhưng sẽ gặp trở ngại trong tương lai khi FED tăng lãi suất để chống lạm phát.

Other Examples

Bảng 3 so sánh giá trị sổ sách với nguyên giá tài sản cố định cũng như Net NTA với NTA của 10 công ty đại diện cho 10 lĩnh vực khác nhau. Chỉ có 3 doanh nghiệp có tỉ lệ NTA/Net NTA thấp hơn 2 là Gỗ An Cường (ACG), Thế Giới Di Động (MWG) và Sao Ta (FMC) – những doanh nghiệp mà hàng tồn kho chiếm đa số vốn đầu tư. Điều này cho thấy với đa số các doanh nghiệp, đặc biệt trong lĩnh vực sản xuất, sử dụng giá trị sổ sách của tài sản cố định có rủi ro đánh giá cao tỷ lệ vòng quay vốn đầu tư (NTA turnover) nhiều lần. Với những doanh nghiệp có margin thấp, việc này có thể dẫn đến đánh giá sai nghiêm trọng chất lượng doanh nghiệp.

Conclusion

Khả năng sinh lời của doanh nghiệp là yếu tố quan trọng bậc nhất không chỉ dành cho nhà đầu tư dài hạn mà cả cho những người quản lý doanh nghiệp. Với những người quản lý doanh nghiệp, việc đánh giá một dự án mới tương đối hiển nhiên: họ ước lượng khoản lợi nhuận hay khoản chi phí tiết kiệm từ dự án và so sánh với chi phí đầu tư để đánh giá. Tuy nhiên khi trước mặt là báo cáo tài chính, những rắc rối và hạn chế của kế toán khiến việc đánh giá khả năng sinh lời của doanh nghiệp không còn hiển nhiên. Thực tế là trong các báo cáo thường niên, các doanh nghiệp vẫn dựa vào những chỉ số như ROE để đánh giá khả năng sinh lời. Bài viết này gửi gắm 2 thông điệp quan trọng:

- Vốn đầu tư có thể được ước lượng chính xác hơn thông qua Net Tangible Asset (NTA). Điều quan trọng cần ghi nhớ là sử dụng nguyên giá tài sản cố định trong bước tính NTA.

- Việc xác định ROIC cần phải linh hoạt. ROIC thường nằm trong 1 khoảng được xác định thông qua cận trên là EBITDA margin và cận dưới là Pre-tax Owner Earings margin hoặc EBIT margin. Cũng như việc nhà đầu tư không cần biết chính xác giá trị một cổ phiếu là bao nhiêu để kết luận cổ phiếu đủ rẻ để đầu tư, ta không cần biết chính xác ROIC là bao nhiêu mà chỉ cần biết ROIC có đủ tốt để đầu tư dài hạn không.

Tương tự như xác định Owner Earnings, việc ước lượng ROIC chỉ là phân tích kết quả trong quá khứ. Tuy nhiên, việc này cung cấp cơ sở để nhà đầu tư đánh giá tiềm năng trong tương lai. Bài viết tiếp theo sẽ trình bày cách ứng dụng ROIC để đánh giá triển vọng trong tương lai.