![]()

Table of Contents

Introduction

Bốn tháng đầu năm 2024 tiếp tục là giai đoạn bất thường của nền kinh tế Việt Nam. Giá vàng vượt mức 80 triệu VNĐ/lượng, tỷ giá USD/VND tăng hơn 4.5% chỉ trong chưa đầy 4 tháng, chỉ số VN-Index tăng nóng lên mức 1,294 mà không có một lý do cơ bản hợp lý nào và rồi nhanh chóng điều chỉnh gần 10% về mức 1,166 chỉ trong ba tuần đầu tiên của tháng 4. Chuyện gì đang xảy ra? Bài viết này thảo luận những sai lầm trong chính sách tiền tệ (monetary policy) của Ngân Hàng Nhà Nước Việt Nam (SBV), đề xuất phương hướng giải quyết vấn đề, và giới thiệu bộ tiêu chí phòng thủ cho nhà đầu tư.

Policy Misstep

Macro Review

Bài viết Mức P/E Hợp Lý Co Cổ Phiếu Ở Việt Nam vào tháng 10/2023 đưa ra hai nhận định. Thứ nhất, Fed sẽ cần duy trì lãi suất ở mức cao trong một thời gian dài để có thể đưa lạm phát về mục tiêu 2%:

“Rất nhiều sự quan tâm đổ dồn về việc Fed có tiếp tục tăng lãi suất tiếp không, nhưng câu hỏi quan trọng hơn là Fed sẽ duy trì lãi suất cao trong bao lâu? Câu trả lời dễ dàng là rất lâu, vì 2 lý do.

Thứ nhất, consumer spending (chi tiêu tiêu dùng) đóng góp tới 68% GDP của Mỹ và người dân Mỹ chưa thật sự cảm thấy sự khác biệt khi lãi suất trên 5% so với khi lãi suất gần 0%. Người dân và doanh nghiệp ở Mỹ sử dụng khoản vay dài hạn với lãi suất cố định nhiều hơn nhiều so với ở các nước khác. Những doanh nghiệp vay vào năm 2019 chưa cần phải đảo nợ (refinance) cho đến 2024-2027. Hầu hết các khoản vay mua nhà ở Mỹ có lãi suất cố định 5 năm đầu trước khi thả nổi. Do đó, hầu hết người dân đang trả lãi suất 4% thay vì 8% cho khoản vay mua nhà. Bởi vậy, Fed sẽ cần duy trì lãi suất cao trong một thời gian dài cho đến khi người dân và doanh nghiệp bắt đầu cảm thấy hiệu ứng.

Thứ hai, một số nhà kinh tế nhận định để đạt được cùng mức giảm lạm phát, Fed ngày nay cần mức lãi suất cao hơn so với thời 1980s bởi chi tiêu vào mua nhà, xe hay những mặt hàng lâu bền (durable goods) đóng góp vào kinh tế của Mỹ ngày nay ít hơn nhiều so với đầu 1980s. Các mặt hàng này thường được chi trả bằng khoản vay nên nhu cầu giảm mạnh khi lãi suất tăng cao. Tuy nhiên, có rất nhiều chi tiêu khác không sử dụng tiền vay. Chừng nào không có thất nghiệp (tỷ lệ thất nghiệp của Mỹ hiện tại là 3.8%, thấp hơn tỷ lệ thất nghiệp tự nhiên là 4.4%) và lương vẫn tăng trên 4%, người dân Mỹ sẽ vẫn tiếp tục chi tiêu dù cho lạm phát trên 2%.

Fed sẽ không bắt đầu giảm lãi suất khi lạm phát chưa về gần 2% và quá trình giảm lãi suất cũng sẽ diễn ra từ từ như khi tăng lãi suất. Nếu nền kinh tế hạ cánh mềm (soft landing), Fed sẽ đưa lãi suất về mức ổn định 2-3%. Khi đó, tiền ở Mỹ sẽ không còn rẻ cho tới cuối thập niên này.”

Nhận định thứ hai là SBV sẽ cần đưa lãi suất liên ngân hàng (LSLNH) về mức 3-5% để ổn định tỷ giá:

“Do kỳ vọng Fed Fund Rate sẽ ở mức cao trong 1-2 năm tới trước khi về mức ổn định 2-3%, LSLNH ở Việt Nam sẽ cần về mức 3-5% như giai đoạn 2015-2019 để giữ tỷ giá ổn định.”

Thực tế xảy ra đúng như nhận định thứ nhất. Cuối năm 2023, thị trường tài chính bất ngờ trở nên lạc quan thái quá với niềm tin Fed sẽ bắt đầu hạ lãi suất từ tháng 3/2024 với tổng số lần hạ lãi suất là 6 lần trong năm 2024. Tuy nhiên, dữ liệu lạm phát và việc làm ở Mỹ trong những tháng sau đó cho thấy lạm phát dai dẳng hơn so với số đông kỳ vọng. Fed cho rằng họ cần thêm bằng chứng rõ ràng về việc lạm phát đang hạ về 2% để có thể đưa ra quyết định hạ lãi suất. Thị trường tài chính dần điều chỉnh kỳ vọng về thời điểm hạ lãi suất từ tháng 3 sang tháng 6 và rồi tháng 9. Một số chuyên gia thậm chí phỏng đoán sẽ không có đợt giảm lãi suất nào trong năm 2024.

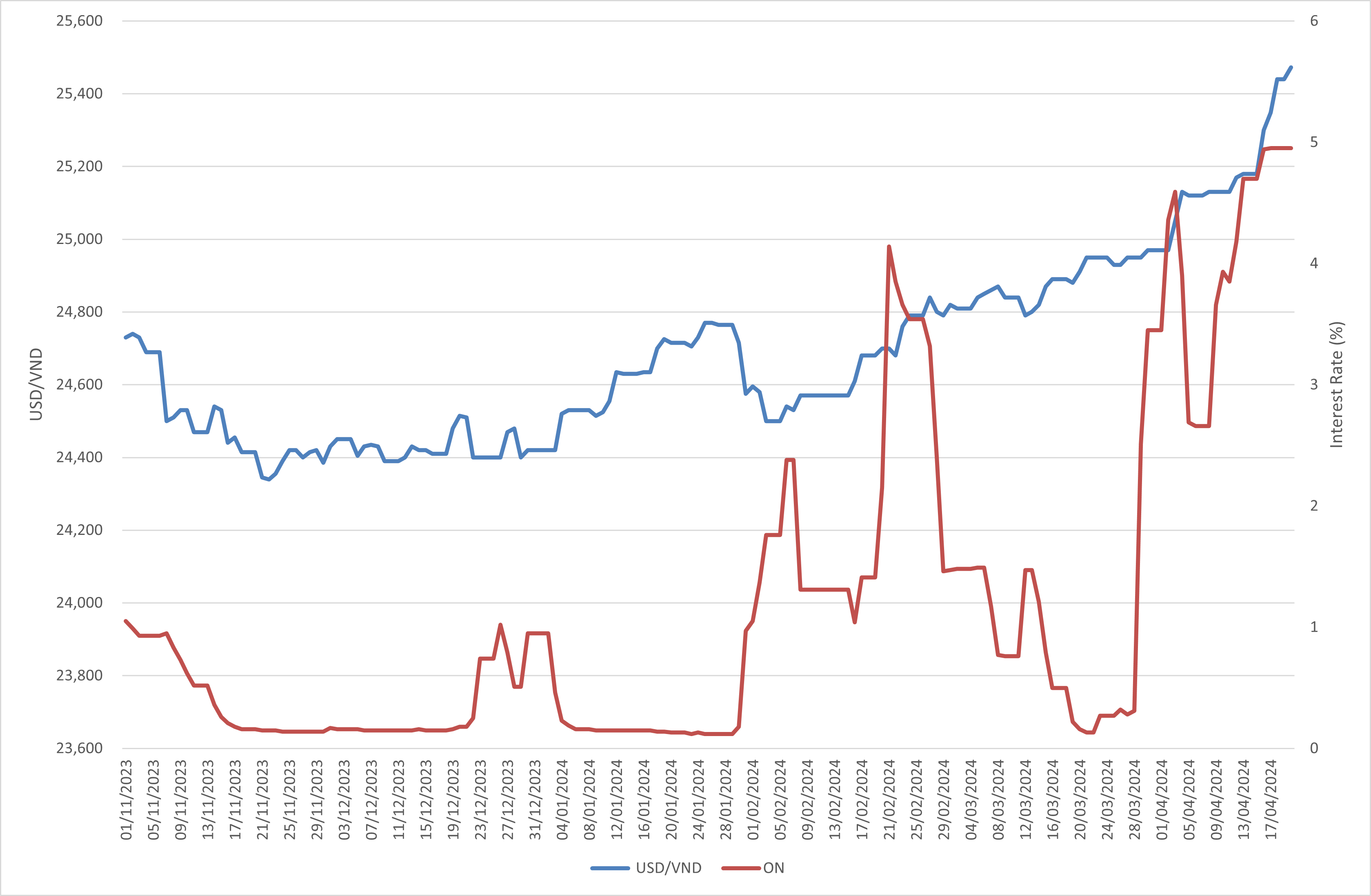

Về nhận định thứ hai, tác giả đã sai. Sau động thái thắt chặt thanh khoản qua kênh tín phiếu giúp VND chỉ mất giá 2.9% so với USD trong năm 2023 (đạt chỉ tiêu mất giá dưới 3%), SBV trở lại với chính sách nới lỏng tiền tệ để kích thích kinh tế. Lãi suất ở Việt Nam tiếp tục hạ xuống mức thấp kỷ lục, trong khoảng 4.5-4.7% cho kỳ hạn 12 tháng. Không có gì ngạc nhiên khi tỷ giá USD/VND liên tục tạo đỉnh mới. Tính đến ngày 20/4/2024, tỷ giá USD/VND tại Vietcombank là 25,473 – tăng 4.3% so với mức 24,420 vào thời điểm cuối năm 2023. Trên thị trường tự do, tỷ giá USD/VND lên tới 25,760.

Diễn biến LSLNH và tỷ giá USD/VND tại Vietcombank được mô tả trong Hình 1. Trừ giai đoạn tết Nguyên Đán khi LSLNH thường tăng do tính thời vụ, LSLNH được duy trì ở mức dưới 1% trong suốt giai đoạn từ tháng 11/2023 đến tháng 3/2024. Trong khi đó, tỷ giá USD/VND tại Vietcombank hạ nhiệt vào cuối năm 2023 nhờ dòng tiền kiều hối, nhưng bắt đầu tăng từ sau tết Nguyên Đán và tăng tốc từ đầu tháng 4/2024 để dần bắt kịp với tỷ giá trên thị trường tự do.

Trước những diễn biến này, SBV song song phát hành tín phiếu và bơm tiền qua kênh OMO để thiết lập giá sàn chắc chắn cho LSLNH trong khi vẫn đảm bảo thanh khoản cho hệ thống ngân hàng. LSLNN được duy trì trong khoảng 3-5% từ đầu tháng 4/2024. Đồng thời vào ngày 19/04/2024, SBV chính thức tuyên bố phương án can thiệp ngoại tệ với mức giá bán can thiệp là 25,450 VNĐ. Cách điều hành của SBV trong 6 tháng qua có thể tóm tắt và giải thích như sau:

- Mục tiêu tăng trưởng tín dụng được ưu tiên hơn bình ổn tỷ giá.

- Với việc ngừng phát hành tín phiếu vào tháng 11/2023 và bơm ròng tiền trở lại vào hệ thống khiến lãi suất rơi xuống mức kỷ lục, SBV dường như đặt cược vào canh bạc là Fed sẽ sớm hạ lãi suất và chênh lệch lãi suất giữa Việt Nam và Mỹ trong vài tháng sẽ không khiến tỷ giá tăng ngoài mức kiểm soát.

- Bất chấp dữ liệu lạm phát ở Mỹ liên tục tăng cao hơn kỳ vọng vào tháng 1, 2 và 3/2024, SBV chỉ bắt đầu hành động khi toàn bộ thị trường tài chính bắt đầu mất niềm tin vào việc Fed sẽ hạ lãi suất 3 lần trong năm nay. Lúc này, VND đã mất giá hơn 4% so với đầu năm – cao hơn so với mục tiêu dưới 3%.

- Với mức giá can thiệp bán cho ngân hàng thương mại là 25,450 VNĐ, SBV đang hi vọng kiểm soát mức trượt giá ở dưới 5.5% (tức là giá bán ra bởi ngân hàng không quá 25,750 VNĐ) cho đến khi sức ép tỷ giá giảm – hoặc do LSLNH Việt Nam tăng hoặc do Fed sẽ hạ lãi suất.

Liệu SBV có duy trì LSLNH ở mức 3-5% trong thời gian dài hay không là một dấu chấm hỏi lớn. Nếu có, tỷ giá sẽ được kiểm soát tốt. Nếu không, SBV sẽ lại đặt cược vào canh bạc Fed sẽ sớm hạ lãi suất và hi vọng việc can thiệp tỷ giá sẽ không đốt quá nhiều dự trữ ngoại tệ cho tới thời điểm đó.

Ineffective Monetary Policy

Công việc của SBV khó hơn so với Fed rất nhiều. Trong khi nhiệm vụ của Fed chỉ là cân bằng giữa tỷ lệ thất nghiệp (tỷ lệ tự nhiên là 4.4%) và mức lạm phát (mức mục tiêu là 2%), SBV có nhiều mục tiêu đôi khi mâu thuẫn nhau như tăng trưởng kinh tế (thông qua trưởng tín dụng), kiểm soát lạm phát, và kiểm soát tỷ giá. Từ đầu năm 2023 cho đến nay, SBV đã chấp nhận rủi ro tỷ giá và lạm phát để ưu tiên tăng trưởng tín dụng. Tuy nhiên, mục tiêu này chưa đạt được như kỳ vọng.

Hình 2 hiển thị tăng trưởng tín dụng của các tháng so với thời điểm đầu năm. Tính đến cuối tháng 10/2023, tăng trưởng tín dụng chỉ đạt 7.4%. Việc đạt được chỉ tiêu tăng trưởng tín dụng 14-15% dường như là bất khả thi. Điều gây bất ngờ là tín dụng đột nhiên tăng trưởng thần kỳ trong 2 tháng cuối năm với lượng tín dụng giải ngân gần bằng lượng thực hiện trong 10 tháng trước đó, giúp tổng tăng trưởng tín dụng trong năm đạt 13.78%. Tuy nhiên, tín dụng bắt đầu giảm vào 2 tháng đầu năm 2024 trước khi tăng nhẹ vào tháng 3.

Mức tăng trưởng tín dụng thiếu ổn định làm dấy lên những hoài nghi về chất lượng tăng trưởng. Liệu tăng trưởng trong 2 tháng cuối năm 2023 có bền vững không hay chỉ mang tính thời vụ khi các ngân hàng ra báo cáo tài chính? Và tín dụng tăng nhanh chóng trong thời gian ngắn như thế có đảm bảo chất lượng và mang lại hiệu quả kinh tế không hay đơn thuần chỉ để đạt chỉ tiêu?

Rất khó để có câu trả lời chính xác nhưng triển vọng kinh tế vẫn ảm đạm, sức mua vẫn yếu, và doanh nghiệp vẫn đối mặt với vô vàn khó khăn. Tác dụng của chính sách nới lỏng tiền tệ chưa rõ, nhưng hậu quả nghiêm trọng thì đã xuất hiện.

Một quy luật bất biến trong tài chính là khi lãi suất bị đẩy xuống thấp, giá của mọi loại tài sản hay công cụ đầu cơ sẽ tăng cao. Với người dân Việt Nam, lựa chọn đầu tư (tiết kiệm) chủ yếu là gửi ngân hàng, mua nhà, đất hoặc mua vàng. Khi lãi suất thấp và thị trường bất động sản đang đóng băng, người dân có ít lựa chọn khác ngoài đi mua vàng hoặc bắt đầu tham gia những kênh rủi ro, mang tính đầu cơ hơn như chứng khoán và tiền ảo. Điều này khiến giá vàng lên hơn 80 triệu VNĐ/lượng và thị trường chứng khoán có đợt tăng nóng khi chỉ số VN-Index tăng gần 27% từ mức 1,020 vào cuối tháng 10/2023 lên mức 1,294 vào cuối tháng 3/2024. Ở một số nơi như Hà Nội, việc khan hiếm nguồn cung cũng bắt đầu tạo ra cơn sốt giá nhà chung cư.

Lạm phát ở Việt Nam trong quý 1/2024 là 3.97% – thấp hơn mức mục tiêu 4-4.5%. Tuy nhiên, kiểm soát lạm phát sẽ khó khăn hơn trong những quý tới khi tỷ giá USD/VND tăng cao tạo áp lực lên giá nguyên liệu đầu vào của các mặt hàng. Hơn nữa, cảm nhận của người dân về mức trượt giá luôn cao hơn mức lạm phát công bố do CPI không phản ánh mức độ tăng giá nhà, giá vàng hay giá USD. Khi lãi suất chỉ là 4.5-4.7%/năm, người dân không cảm thấy gửi tiết kiệm có thể bảo vệ tài sản của họ. Điều này càng thúc đẩy tâm lý đầu cơ, làm trầm trọng hơn những bong bóng tài sản.

Foundations of Monetary Policy

Ý tưởng hạ lãi suất để kích thích kinh tế là một phương án can thiệp cơ bản mà bất cứ sinh viên kinh tế năm nhất nào cũng được dạy. Để hiểu vì sao chính sách này không hiệu quả ở Việt Nam (và cả ở các nước khác trên thế giới nói chung), chúng ta cần đào sâu vào nền tảng lý thuyết để hiểu những khiếm khuyết cần điều chỉnh cho phù hợp với thực tiễn.

Keynesian Economics

Cho đến đầu thế kỷ 20, hầu hết các nhà kinh tế – dưới sự ảnh hưởng của lý thuyết kinh tế cổ điển (classical) và tân cổ điển (neoclassical) – đều tin rằng nền kinh tế sẽ tự tìm đến điểm cân bằng và đạt toàn dụng lao động (full employment) mà không cần sự can thiệp của chính phủ. Tuy nhiên, nhà kinh tế học người Anh John Maynard Keynes bắt đầu đặt ra những câu hỏi về lý thuyết kinh tế cổ điển/tân cổ điển khi chứng kiến tỷ lệ thất nghiệp dai dẳng ở mức trên 25% tại Mỹ và nhiều quốc gia khác vào thời kỳ Đại Khủng Hoảng (The Great Depression, 1929-1939). Lời giải đáp của Keynes được cô đọng trong cuốn The General Theory of Employment, Interest and Money (Lý Thuyết Tổng Quát về Việc Làm, Lãi Suất và Tiền Tệ, gọi tắt là The General Theory) xuất bản vào năm 1936.

Trong cuốn sách này, Keynes đưa ra mô hình giải thích việc sản lượng và lượng việc làm được quyết định bởi tổng cầu (aggregate demand, viết tắt là  ). Lượng việc làm

). Lượng việc làm  phụ thuộc vào tổng cầu bao gồm chi tiêu vào tiêu dùng (consumption – viết tắt là

phụ thuộc vào tổng cầu bao gồm chi tiêu vào tiêu dùng (consumption – viết tắt là  ) và đầu tư (investment – viết tắt là

) và đầu tư (investment – viết tắt là  ). C phụ thuộc vào thu nhập của người dân (được tác động bởi chính lượng việc làm ) và xu hướng tiêu dùng cận biên (marginal propensity to consume). Hình dung một người A kiếm được việc làm và nhận thu nhập 10,000 USD/năm. Nếu A chi tiêu 2/3 thu nhập, những người cung cấp dịch vụ/sản phẩm cho A (gọi là B) sẽ có thêm 6,666.67 USD thu nhập. Nếu B cũng chi tiêu 2/3 phần thu nhập thêm, những người cung cấp dịch vụ/sản phẩm cho B sẽ có thêm 4,444.44 USD thu nhập… Nhìn chung, marginal propensity to consume càng lớn, hiệu ứng lan tỏa càng mạnh.

). C phụ thuộc vào thu nhập của người dân (được tác động bởi chính lượng việc làm ) và xu hướng tiêu dùng cận biên (marginal propensity to consume). Hình dung một người A kiếm được việc làm và nhận thu nhập 10,000 USD/năm. Nếu A chi tiêu 2/3 thu nhập, những người cung cấp dịch vụ/sản phẩm cho A (gọi là B) sẽ có thêm 6,666.67 USD thu nhập. Nếu B cũng chi tiêu 2/3 phần thu nhập thêm, những người cung cấp dịch vụ/sản phẩm cho B sẽ có thêm 4,444.44 USD thu nhập… Nhìn chung, marginal propensity to consume càng lớn, hiệu ứng lan tỏa càng mạnh.

Khi lượng việc làm tăng, chi tiêu tiêu dùng cũng sẽ tăng. Tuy nhiên, do marginal propensity to consume nhỏ hơn 1, lượng tăng sẽ không nhiều bằng lượng tăng lên trong chi phí (cùng lợi nhuận kỳ vọng) của doanh nghiệp khi tăng số lượng việc làm. Do đó, lượng việc làm sẽ không thể tăng trừ khi lượng đầu tư tăng đủ nhiều để san lấp phần chênh lệch này.

Theo lý thuyết kinh tế cổ điển/tân cổ điển với những giả định đặc biệt, luôn tăng đủ nhiều và giúp lượng việc làm tăng cho đến khi đạt được toàn dụng lao động. Keynes chỉ ra chỉ trong thực tế, có thể không tăng đủ nhiều và khiến lượng việc làm bị mắc kẹt ở một điểm nào đó dưới mức toàn dụng lao động. Trong bối cảnh tỷ lệ thất nghiệp cao dai dẳng suốt nhiều năm, Keynes đưa ra giải pháp kích thích thông qua chính sách tài khóa (fiscal policy) và chính sách tiền tệ (monetary policy – cụ thể là giảm lãi suất).

Cuốn The General Theory mở ra một cuộc cách mạng trong kinh tế học, và Keynes được biết đến như cha đẻ của môn kinh tế vĩ mô. Sau khi cuốn sách ra đời, hầu hết các nhà kinh tế trẻ và những nhà hoạch định chính sách đều là những người theo trường phái Keynesian. Sự hưng thịnh của trường phái Keynesian bị gián đoạn trong giai đoạn 1970-1980s khi trường phái Monetarism của Milton Friedman lên ngôi. Tuy nhiên, trường phái Keynesian dần lấy lại sự thống trị, đặc biệt là sau Đại Suy Thoái (The Great Recession, 2008-2010).

Có thể nói trường phái Keynesian là trường phái trọng cầu. Họ ủng hộ sự can thiệp của chính phủ để giải quyết các vấn đề kinh tế thông qua điều tiết tổng cầu. Tư tưởng này phần nào phù hợp với nhu cầu của các chính trị gia – những người luôn cần kết quả kinh tế tăng trưởng tích cực để giành phiếu bầu. Tuy nhiên, trường phái Keynesian dường như đã đi quá xa so với ý tưởng ban đầu của Keynes.

Thực tế là Keynes không trực tiếp tham gia phát triển lý thuyết Keynesian. Ông bị nhồi máu cơ tim vào năm 1937 – một năm sau khi cuốn The General Theory được phát hành. Điều này khiến ông phải nghỉ ngơi trong giai đoạn dài. Keynes bắt đầu hồi phục vào năm 1939, nhưng ông dồn năng lượng vào giải quyết vấn đề thực tiễn như phân bổ nguồn lực tối ưu trong giai đoạn chiến tranh, đàm phán với Mỹ sau Chiến Tranh Thế Giới thứ 2 và phát triển đề xuất về trật tự tài chính quốc tế tại hội nghị Bretton Woods. Ông mất vào năm 1946.

Một số chuyên gia cho rằng Keynes không phải là người theo trường phái Keynesian. Mặc dù ủng hộ chính sách tài khóa để kéo nền kinh tế ra khỏi Đại Khủng Hoảng, Keynes luôn phản đối thâm hụt ngân sách và chỉ coi các đề xuất về gói chi tiêu công trong giai đoạn Đại Khủng Hoảng như giải pháp đặc biệt cho một hoàn cảnh bất thường. Ông cũng không cho rằng monetary policy sẽ hữu ích trong khủng hoảng.

Tuy nhiên, mục đích bài viết này không phải để chỉ trích trường phái Keynesian. Mục đích là giải thích vì sao monetary policy (giảm lãi suất) không hiệu quả và từ đó tìm ra phương án giải quyết. Để hiểu monetary policy, chúng ta cần hiểu liquidity-preference.

Liquidity Preference

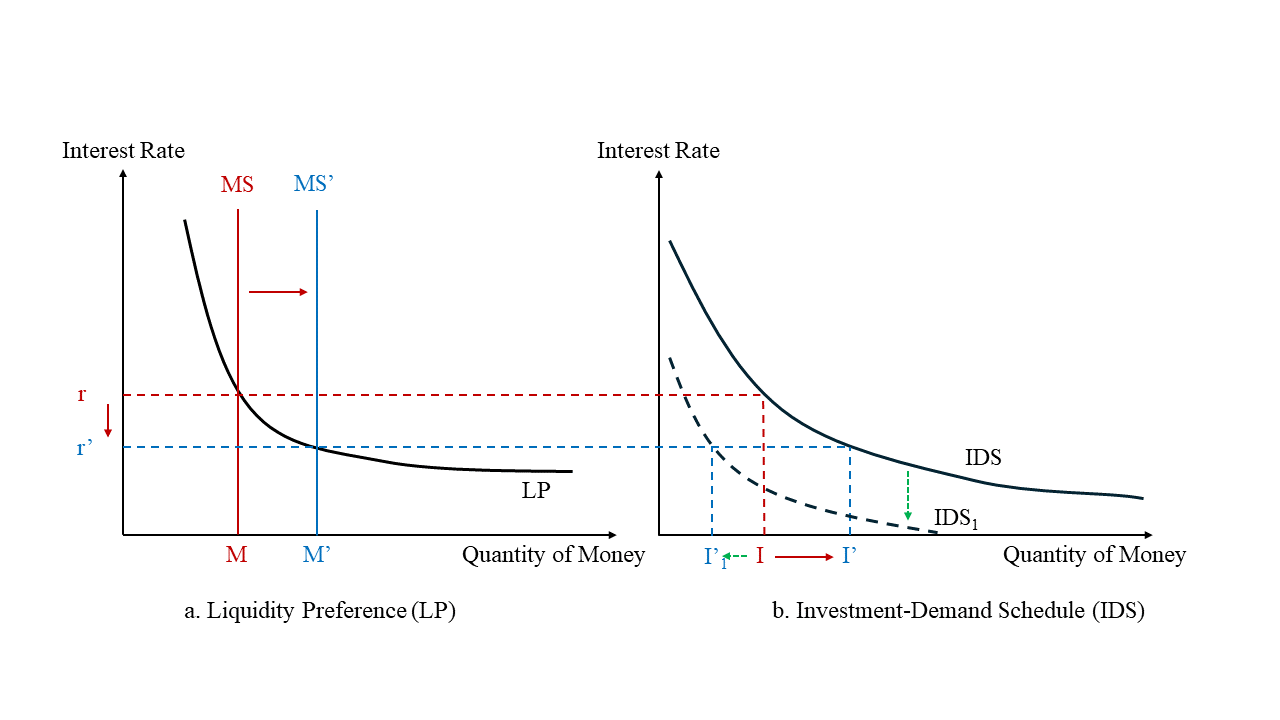

Khi các doanh nghiệp hay doanh nhân xem xét đầu tư gia tăng sản lượng hay một dự án mới, họ đánh giá dòng tiền tiềm năng có thể thu được từ dự án và so sánh với lượng tiền cần đầu tư. Keynes gọi tỷ suất hoàn vốn nội bộ (IRR – là mức chiết khấu mà tổng giá trị hiện tại của dòng tiền lợi nhuận trong tương lai bằng với vốn đầu tư) của dự án là marginal efficiency of capital. Để ngắn gọn, bài viết này sẽ sử dụng IRR thay cho marginal efficiency of capital. Doanh nghiệp sẽ quyết định đầu tư khi IRR đủ lớn so với mức lãi suất hiện tại để bù cho những rủi ro, bấp bênh của dự án. Nếu ta tổng hợp lượng đầu tư của tất cả các dự án ở các mức lãi suất tương ứng, kết quả sẽ là đường “Investment Demand-Schedule” (IDS) (Hình 3b). Lượng đầu tư được quyết định bởi đường  và mức lãi suất hiện tại. Tuy nhiên, yếu tố nào quyết định lãi suất?

và mức lãi suất hiện tại. Tuy nhiên, yếu tố nào quyết định lãi suất?

Keynes đưa ra khái niệm Liquidity Preference (LP) để giải thích nhu cầu cho tiền mặt (có tính thanh khoản tuyệt đối). Theo Keynes, nhu cầu tiền mặt phát sinh từ 3 mục đích chính:

- Transactionary motive: Để phục vụ các giao dịch cơ bản trong hoạt động kinh doanh của doanh nghiệp hoặc chi tiêu cá nhân.

- Precautionary motive: Để dự phòng cho những chi tiêu có thể xảy ra trong tương lai gần.

- Speculative motive: Khi người dân hay doanh nghiệp kỳ vọng lãi suất tăng (hay giá trái phiếu giảm), họ sẽ giữ tiền mặt thay vì mua trái phiếu. Do đó, lãi suất là cái giá cần trả để họ từ bỏ tiền mặt (có tính thanh khoản cao – liquidity). Lãi suất càng thấp, phần thưởng để từ bỏ thanh khoản càng nhỏ và nhu cầu giữ tiền mặt càng cao.

Gọi  là nhu cầu tiền mặt cho Transactionary motive và Precautionary motive,

là nhu cầu tiền mặt cho Transactionary motive và Precautionary motive,  là nhu cầu tiền mặt cho Speculative motive, và

là nhu cầu tiền mặt cho Speculative motive, và  là tổng nhu cầu tiền mặt. Ta có

là tổng nhu cầu tiền mặt. Ta có  . chủ yếu phụ thuộc vào tổng thu nhập của nền kinh tế và không phụ thuộc vào lãi suất. trực tiếp phụ thuộc vào lãi suất. Do đó, lãi suất càng thấp, tổng nhu cầu tiền mặt càng lớn như biểu diễn bởi đường Liquidity Preference (LP) trong Hình 3a.

. chủ yếu phụ thuộc vào tổng thu nhập của nền kinh tế và không phụ thuộc vào lãi suất. trực tiếp phụ thuộc vào lãi suất. Do đó, lãi suất càng thấp, tổng nhu cầu tiền mặt càng lớn như biểu diễn bởi đường Liquidity Preference (LP) trong Hình 3a.

Dựa vào đường Liquidity Preference, lãi suất có thể được xác định tại giao điểm của LP với đường thẳng biểu diễn cung tiền (đường MS trong hình 3a). Do đó, cơ chế hoạt động của monetary policy có thể được mô phỏng trong Hình 3. Khi kinh tế suy thoái, chính phủ kích cầu bằng cách tăng nguồn cung tiền từ lên  , khiến lãi suất giảm từ

, khiến lãi suất giảm từ  xuống

xuống  và lượng đầu tư tăng từ lên

và lượng đầu tư tăng từ lên  . Lượng đầu tư tăng giúp cải thiện lượng việc làm, tăng thu nhập và dẫn đến tiêu dùng tăng từ lên

. Lượng đầu tư tăng giúp cải thiện lượng việc làm, tăng thu nhập và dẫn đến tiêu dùng tăng từ lên  , tổng thu nhập tăng từ lên

, tổng thu nhập tăng từ lên  .

.

Pitfalls

Trong thực tế, có một vài vấn đề khiến monetary policy không hiệu quả.

Depressing Investment-Demand Schedule

Thứ nhất, đường phụ thuộc vào kỳ vọng của doanh nghiệp về tương lai. Khi kinh tế khó khăn, họ trở nên bi quan và đường sẽ bị dịch chuyển xuống  . Do đó, bị giảm xuống

. Do đó, bị giảm xuống  thay vì tăng lên như trong Hình 3b. Keynes cho rằng thay đổi kỳ vọng thường khiến dao động mạnh hơn mức thay đổi có thể của lãi suất. Do đó, hạ lãi suất không phải là phương án hữu hiệu để kéo nền kinh tế ra khỏi suy thoái, mà chỉ nên xem xét như công cụ xúc tác khi nền kinh tế đang trên đà phục hồi. Điều này phần nào lý giải khó khăn trong việc tăng trưởng tín dụng tại Việt Nam trong thời gian gần đây.

thay vì tăng lên như trong Hình 3b. Keynes cho rằng thay đổi kỳ vọng thường khiến dao động mạnh hơn mức thay đổi có thể của lãi suất. Do đó, hạ lãi suất không phải là phương án hữu hiệu để kéo nền kinh tế ra khỏi suy thoái, mà chỉ nên xem xét như công cụ xúc tác khi nền kinh tế đang trên đà phục hồi. Điều này phần nào lý giải khó khăn trong việc tăng trưởng tín dụng tại Việt Nam trong thời gian gần đây.

Liquidity Trap

Thứ hai, độc giả tinh mắt có thể nhận thấy đường Liquidity Preference (LP) trong Hình 3a trở nên song song với trục hoành khi đi dần về bên phải. Đây là vấn đề khi lãi suất hạ xuống một mức đủ thấp khiến tất cả mọi người đều muốn giữ tiền mặt thay vì trái phiếu như Keynes nhận xét:

“There is the possibility…that, after the rate of interest has fallen to a certain level, liquidity-preference may become virtually absolute in the sense that almost everyone prefers cash to holding a debt which yields so low a rate of interest. In this event the monetary authority would have lost effective control over the rate of interest. But whilst this limiting case might become practically important in future, I know of no example of it hitherto.”

Tạm dịch:

“Có một khả năng là sau khi lãi suất hạ xuống một mức nào đó, liquidity-preference (nhu cầu thanh khoản) trở nên gần như tuyệt đối và tất cả mọi người đều muốn giữ tiền mặt thay vì đầu tư trái phiếu mang lại lợi nhuận quá thấp. Trong tình huống này, các nhà hoạch định chính sách tiền tệ có thể mất khả năng kiểm soát lãi suất. Tuy nhiên, mặc dù tình huống này có thể trở nên quan trọng trong tương lai, tôi chưa thấy hiện tượng này xảy ra từ trước cho đến nay.”

Hiện tượng này được gọi là liquidity trap. Các nhà kinh tế học cho rằng liquidity trap xảy ra khi lãi suất về gần 0%. Tuy nhiên, hiệu ứng này có thể xảy ra kể cả khi lãi suất tương đối cao.

Người dân và doanh nghiệp không có nhiều lựa chọn cho “speculative motive” trong giai đoạn Keynes phát triển khái niệm Liquidity Preference. Khi đó, nước Anh mới chỉ mới rời bỏ chế độ bản vị vàng (gold standard) được vài năm trong khi các nước khác như Mỹ vẫn duy trì gold standard. Thị trường chứng khoán thì sụp đổ. Tóm lại, lựa chọn đầu cơ duy nhất thời đó là giữ tiền mặt để chờ lãi suất cao hơn.

Ngày nay, con người có nhiều lựa chọn đầu cơ hơn như mua vàng, mua bất động sản, mua cổ phiếu, mua tiền ảo… Do đó, mức lãi suất để kích hoạt liquidity trap ở thời hiện đại có thể cao hơn đáng kể so với thời của Keynes.

Để rõ hơn luận điểm này, chúng ta có thể suy ngẫm về dòng chảy của tiền tệ ở Việt Nam khi SBV in tiền để hạ lãi suất. Như đề cập ở trên, tổng cung tiền . Khi SBV hạ lãi suất bằng cách bơm tiền vào hệ thống một lượng  , lượng tiền này sẽ được hấp thụ thông qua và , tức là

, lượng tiền này sẽ được hấp thụ thông qua và , tức là

chủ yếu phụ thuộc vào tổng thu nhập của nền kinh tế và tuân theo thuyết số lượng tiền tệ (quantity theory of money):  trong đó

trong đó  là velocity of money (vận tốc của tiền tệ),

là velocity of money (vận tốc của tiền tệ),  là mức giá chung,

là mức giá chung,  là tổng sản lượng (real GDP). thường tương đối ổn định. Như phân tích ở vấn đề thứ nhất, đường thường dịch chuyển xuống thấp khi kinh tế suy thoái, khiến hiệu quả kích thích kinh tế bị hạn chế. Do đó, không tăng nhiều và nhu cầu cho tăng chủ yếu do giá cả tăng (tức là lạm phát hàng hóa). Tuy nhiên, việc người dân thắt chặt chi tiêu khiến sức mua yếu và áp lực lạm phát trong giai đoạn này không quá cao. Do đó,

là tổng sản lượng (real GDP). thường tương đối ổn định. Như phân tích ở vấn đề thứ nhất, đường thường dịch chuyển xuống thấp khi kinh tế suy thoái, khiến hiệu quả kích thích kinh tế bị hạn chế. Do đó, không tăng nhiều và nhu cầu cho tăng chủ yếu do giá cả tăng (tức là lạm phát hàng hóa). Tuy nhiên, việc người dân thắt chặt chi tiêu khiến sức mua yếu và áp lực lạm phát trong giai đoạn này không quá cao. Do đó,  thường không hấp thụ hết .

thường không hấp thụ hết .

Lượng tiền  được hấp thụ cho mục đích đầu cơ thông qua một vài viễn cảnh. Nếu

được hấp thụ cho mục đích đầu cơ thông qua một vài viễn cảnh. Nếu  chảy vào vàng, người bán vàng cuối cùng là đơn vị nhập khẩu hoặc buôn lậu vàng (hiện tại, nhà nước đã bắt đầu bán đấu giá vàng, nhưng hiện chưa có phiên nào thành công). Trong trường hợp này, bản chất là SBV in tiền để gián tiếp (thông qua người dân) đi mua vàng và USD (để mua vàng). Do đó, SBV tự bắn vào chân mình khi gián tiếp khiến VND trượt giá so với USD.

chảy vào vàng, người bán vàng cuối cùng là đơn vị nhập khẩu hoặc buôn lậu vàng (hiện tại, nhà nước đã bắt đầu bán đấu giá vàng, nhưng hiện chưa có phiên nào thành công). Trong trường hợp này, bản chất là SBV in tiền để gián tiếp (thông qua người dân) đi mua vàng và USD (để mua vàng). Do đó, SBV tự bắn vào chân mình khi gián tiếp khiến VND trượt giá so với USD.

Nếu  chảy vào chứng khoán hay bất động sản, sẽ có một vài trường hợp xảy ra. Nếu A mua nhà của B, tiền sẽ được chuyển từ túi của A sang túi của B. B sẽ làm gì tiếp? Nếu B dùng khoản tiền này mua chứng khoán của C, tiền sẽ được chuyển sang túi của C. Nếu C là quỹ ngoại, lượng tiền này sẽ được rút khỏi Việt Nam hoặc sẽ được giữ trong tài khoản để chờ mua lại cổ phiếu (trong giai đoạn tháng 4/2023 – tháng 3/2024, quỹ ngoại bán ròng 1.6 tỷ USD). Nếu C là người Việt Nam và mua vàng, lượng tiền này cuối cùng cũng sẽ bị rút khỏi Việt Nam khi đơn vị nhập khẩu hay buôn lậu trả cho đối tác nước ngoài. Nếu C là người Việt Nam nhưng không mua vàng, lượng tiền mặt này sẽ tiếp tục được giữ cho mục đích đầu cơ để mua cổ phiếu hoặc mua nhà.

chảy vào chứng khoán hay bất động sản, sẽ có một vài trường hợp xảy ra. Nếu A mua nhà của B, tiền sẽ được chuyển từ túi của A sang túi của B. B sẽ làm gì tiếp? Nếu B dùng khoản tiền này mua chứng khoán của C, tiền sẽ được chuyển sang túi của C. Nếu C là quỹ ngoại, lượng tiền này sẽ được rút khỏi Việt Nam hoặc sẽ được giữ trong tài khoản để chờ mua lại cổ phiếu (trong giai đoạn tháng 4/2023 – tháng 3/2024, quỹ ngoại bán ròng 1.6 tỷ USD). Nếu C là người Việt Nam và mua vàng, lượng tiền này cuối cùng cũng sẽ bị rút khỏi Việt Nam khi đơn vị nhập khẩu hay buôn lậu trả cho đối tác nước ngoài. Nếu C là người Việt Nam nhưng không mua vàng, lượng tiền mặt này sẽ tiếp tục được giữ cho mục đích đầu cơ để mua cổ phiếu hoặc mua nhà.

Như vậy, lượng tiền bơm vào, nếu không tạo được tăng trưởng GDP thực tương xứng, sẽ gây ra lạm phát hàng hóa, hoặc lạm phát tài sản (vàng, cổ phiếu, bất động sản), hoặc cả hai. Điều này đang xảy ra ở Việt Nam khi giá vàng tăng lên hơn 80 triệu/lượng, dòng tiền đầu cơ chảy vào thị trường chứng khoán và thị trường bất động sản ở một số nơi như Hà Nội, Hải Phòng đang có dấu hiệu nóng lên.

Có lẽ, mức lãi suất 5%/năm là điểm bắt đầu gây ra liquidity trap ở Việt Nam. Trong quá khứ, người dân đã quá quen với mức lãi suất 6-9%/năm. Trong khi đó, cảm nhận của người dân về tốc độ trượt giá (qua lạm phát hàng hóa và tốc độ tăng giá nhà) là khoảng 4-5% hoặc hơn. Do đó, khi lãi suất về 5%, những người có tiền bắt đầu lo sợ và tìm cách bảo vệ đồng tiền của mình.

Middleman Fee

Bên cạnh liquidity trap, khả năng hạ lãi suất của ngân hàng trung ương còn bị hạn chế bởi chi phí trung gian để mang nguồn vốn tới người vay và đây là yếu điểm thứ ba của Monetary Policy. Ngân hàng trung ương chỉ có thể tác động tới lãi suất cơ bản. Lãi suất cuối cùng cho người vay sẽ phải cộng thêm phí trung gian. Phí trung gian càng lớn, khả năng hạ lãi suất của ngân hàng trung ương càng bị càng hạn chế.

Ở Việt Nam, nhân vật trung gian chính là các ngân hàng. Phí trung gian có thể được tính bởi Net Interest Margin (NIM – tỷ lệ lợi nhuận lãi thuần). Hình 4 hiển thị NIM của các ngân hàng tại Việt Nam và một số ngân hàng lớn trên thế giới. Các đường nét chấm biểu diễn NIM của ngân hàng quốc tế (Lloyd, JP Morgan Chase và Bank of America), đường nét đứt biểu diễn NIM của nhóm Big 4 ngân hàng nhà nước (Vietcombank, BIDV, ViettinBank, AgriBank) và đường nét liền biểu diễn NIM của nhóm ngân hàng tư nhân (Techcombank, MB-Bank, ACB, VPBank, VIB). Hình 5 hiển thị NIM trung bình của 3 nhóm ngân hàng này.

Hình 4 và 5 cho thấy các ngân hàng quốc tế có NIM tương đối ổn định trong khoảng 2-3% tùy theo chu kỳ lãi suất. NIM thường tăng giảm cùng pha với lãi suất cơ bản giúp tăng tính hiệu quả của chính sách tiền tệ khi cần nới lỏng hay thắt chặt. Nhóm Big 4 ngân hàng nhà nước có NIM cao hơn và tương đối ổn định quanh mức 3%. Điều gây ngạc nhiên là NIM của các ngân hàng tư nhân cao hơn rất nhiều và tăng mạnh trong giai đoạn SBV giảm lãi suất để hỗ trợ kinh tế từ sau 2019. NIM trung bình của nhóm này đạt đỉnh 5.12% vào năm 2022, cao hơn gần 1.3% so với nhóm Big 4 và 2.7% so với nhóm ngân hàng quốc tế. NIM của nhóm ngân hàng tư nhân chỉ giảm vào năm 2023 khi lãi suất huy động tạm thời tăng vào cuối năm 2022 cho đến đầu năm 2023.

Do đó, xu hướng NIM của nhóm ngân hàng tư nhân gần như triệt tiêu hoàn toàn nỗ lực hạ lãi suất của SBV.

Remedies

Bank NIM Control

Một giả định quan trọng trong Monetary Policy là cạnh tranh gần như hoàn hảo kéo chi phí trung gian xuống mức tối thiểu. Giả định này không đúng ở Việt Nam. Hình 5 cho thấy nhóm Big 4 ngân hàng nhà nước có NIM trung bình cao hơn nhóm ngân hàng quốc tế khoảng 0.5% và nhóm ngân hàng tư nhân có NIM trung bình cao hơn nhóm Big 4 khoảng 1.3%. NIM thậm chí có xu hướng tăng khi chi phí (lãi suất huy động) giảm. Đây là dấu hiệu của độc quyền nhóm.

Khi độc quyền tự nhiên xảy ra trong lĩnh vực tiện ích như ngành điện, cấp nước, nhà nước kiểm soát giá nghiêm ngặt để bảo vệ người tiêu dùng cũng như đảm bảo nền kinh tế đạt hiệu quả tối ưu. Khi cạnh tranh không đủ giúp ngành ngân hàng cấp vốn hiệu quả cho nền kinh tế, có lẽ nhà nước cần xem xét kiểm soát lợi nhuận ngân hàng tương tự việc kiếm soát các công ty khác trong ngành tiện ích. Khi NIM được kiểm soát ở mức hợp lý, ngân hàng vẫn có động lực tối ưu hóa lợi nhuận thông qua đổi mới sáng tạo quy trình hoạt động và đánh giá tín dụng để giảm thiểu chi phí hoạt động và nợ xấu.

Đưa NIM về mức tối thiểu là điều kiện cần để monetary policy có thể phát huy hiệu quả. Không có lý do gì khiến các ngân hàng ở Việt Nam không thể phát triển tốt với mức NIM 2-3% như các ngân hàng nước ngoài. Nếu cạnh tranh không đủ để thúc đẩy họ hoạt động hiệu quả, nhà nước cần can thiệp.

Fiscal Policy

Nền kinh tế Việt Nam trong những năm qua đối mặt với những vấn đề chính như sau:

- Ảnh hưởng tiêu cực của Covid 2019 tới mảng dịch vụ, du lịch khiến thu nhập và sức mua của nhóm dân số trong lĩnh vực này giảm.

- Xuất khẩu đóng vai trò quan trọng trong GDP của Việt Nam. Khi các thị trường xuất khẩu chững lại và lâm vào suy thoái, xuất khẩu giảm khiến thu nhập giảm và cũng ảnh hưởng đến sức mua.

- Công ty bất động sản đầu tư quá năng lực tài chính và gặp phải vấn đề thanh khoản. Bên cạnh đó là vấn đề lệch pha cung cầu khi các dự án tập trung vào nhóm khách hàng cao cấp với mức giá vượt quá khả năng tiếp cận của đa số người dân. Lượng cung dường như chỉ để đáp ứng nhu cầu tích sản, đầu cơ của nhóm người giàu. Cuối cùng là vướng mắc hành chính khiến các dự án không được khai thông. Thị trường bất động sản đóng băng cũng khiến thu nhập của nhóm dân số và doanh nghiệp liên quan bị ảnh hưởng và giảm sức mua.

Trong hoàn cảnh này, chìa khóa để gỡ rối là cải thiện marginal propensity to consume, giúp sức mua phục hồi, từ đó chi tiêu tiêu dùng tăng. Khi triển vọng lạc quan trở lại, đường sẽ được nâng lên và thúc đẩy đầu tư . Monetary policy sẽ không giúp giải quyết vấn đề. Nhưng thời gian và fiscal policy (chính sách tài khóa) sẽ giải quyết được.

Về vấn đề #1, mảng du lịch vẫn đang dần hồi phục. Chính sách 0% nồng độ cồn là quá cực đoan và tạo ảnh hưởng tiêu cực tới mảng dịch vụ. Một quy định hợp lý hơn sẽ giúp khai thông bế tắc. Về vấn đề #2, các thị trường xuất khẩu chính sau một thời gian giảm lượng tồn kho sẽ phải đạt hàng trở lại. Năm 2023 là năm khó khăn nhất và đã qua đi. Vấn đề #3 là một thứ ung nhọt khó chữa. Có lẽ nhà nước nên để cơ chế thị trường tự giải quyết vấn đề, và để nhưng kẻ đầu tư, cho vay vô trách nhiệm tự gánh hậu quả của mình gây ra.

Keynes được xem là vị cứu tinh của chủ nghĩa tư bản. Mặc dù thường được nhớ đến với ý tưởng tăng cường đầu tư công để kích thích kinh tế, Keynes chỉ coi đó là giải pháp tạm thời. Với Keynes, các chính sách tái phân phối thu nhập (redistribution of income) là thuốc chữa dài hạn cho xã hội. Marginal propensity to consume được tăng lên nhiều nhất khi những người nghèo có thêm thu nhập, bởi họ cần chi tiêu rất nhiều vào những nhu cầu cơ bản. Trong khi đó, người giàu có xu hướng tích trữ khi có thêm thu nhập. Xã hội sẽ dần suy tàn khi một nhóm nhỏ người giàu chỉ tập trung tích trữ tài sản, mua đi bán lại đống nhà cửa, chứng khoán, vàng bạc trong khi số đông người lao động không đủ thu nhập để đáp ứng những nhu cầu cơ bản. Trong xã hội đó, lượng tiêu dùng sẽ suy yếu và kéo lượng đầu tư sẽ giảm theo. Tỷ lệ thất nghiệp cao là hậu quả tất yếu.

Những phương án tái phân phối thu nhập để giảm thiên hướng tích trữ trong khi vẫn đảm bảo động lực kiếm tiền và sáng tạo là chìa khóa để giải quyết vấn đề. Tăng ngân sách từ việc áp thuế giao dịch chứng khoán, mua bán, sở hữu nhà thứ hai, thứ ba…, hay áp thuế thừa kế thật cao để bù ngân sách cho việc giảm thuế thu nhập cá nhân có lẽ là cách đơn giản và hiệu quả nhất để tăng marginal propensity to consume trong khi mang lại bình đẳng cho xã hội. Khi con người được giải thoát khỏi tư tưởng tích trữ cho đời sau, xã hội sẽ trở nên tốt đẹp hơn nhiều.

Investment Options

Trở lại với thực tiễn, những người lao động có lựa chọn gì để bảo vệ tiền tiết kiệm trong hoàn cảnh lãi suất thấp, đồng tiền trượt giá và rủi ro lạm phát cao? Phần cuối bài viết sẽ đánh giá một vài lựa chọn đầu tư chính.

Gold

Nhà đầu tư thấm nhuần tư tưởng đầu tư là việc mua tài sản để sinh ra dòng tiền trong tương lai sẽ đơn giản không bao giờ xem xét mua vàng. Tuy nhiên, người dân ở Việt Nam không có nhiều lựa chọn đầu tư, đặc biệt là khi lượng tiền tiết kiệm nhỏ. Nếu tạm coi vàng như một lựa chọn đầu tư vì thế giới chấp nhận vàng hàng nghìn năm qua, nhà đầu tư cần lưu ý một số điểm sau:

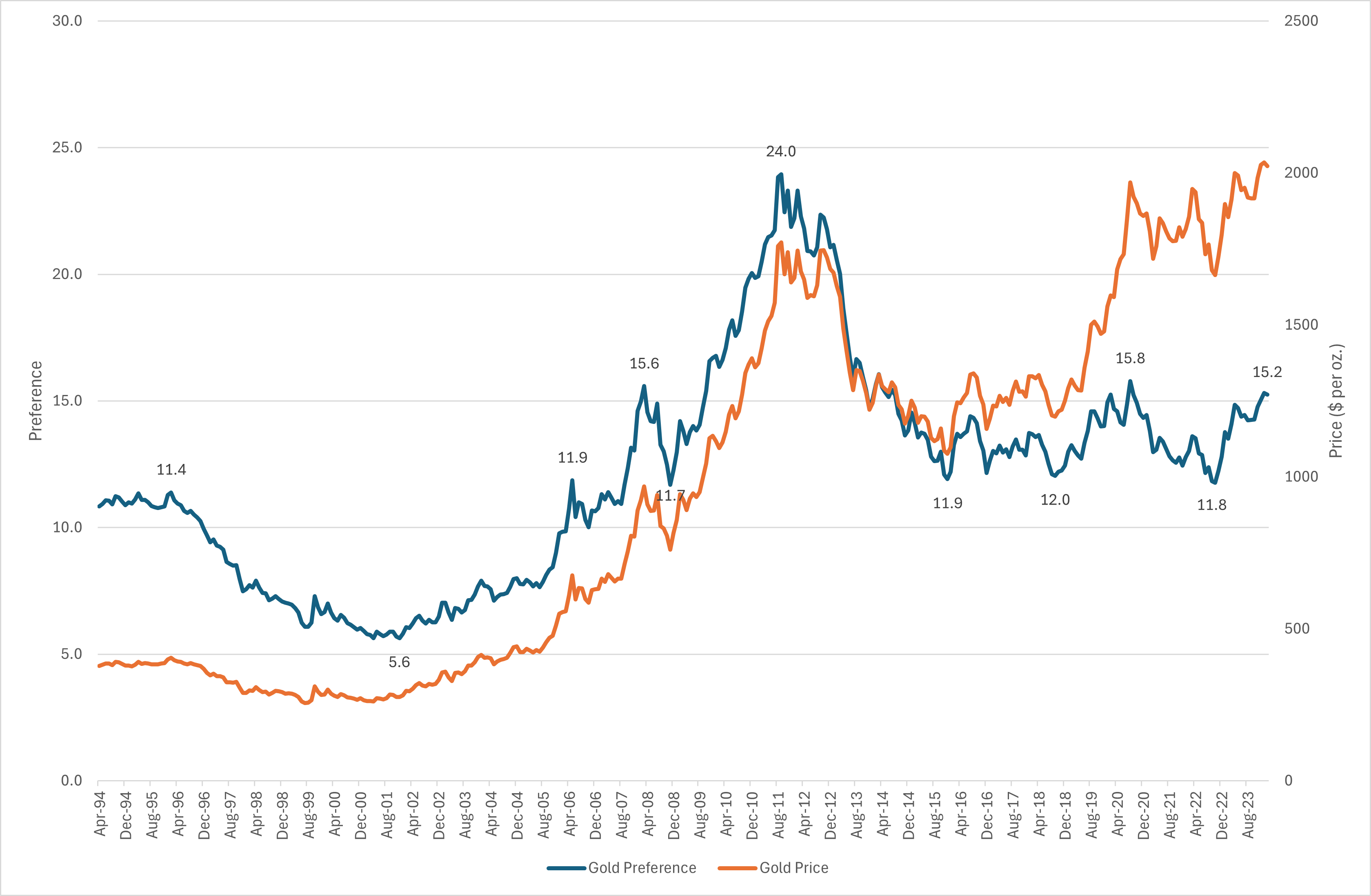

- Giá vàng thường đi ngược chu kỳ kinh tế. Khi kinh tế suy thoái, mọi người thường mua vàng như một phương án bảo vệ tài sản. Bên cạnh yếu tố tâm lý, giá vàng tăng có thể do lãi suất giảm (bởi chính sách nới lỏng tiền tệ để kích thích kinh tế) khiến dòng tiền chuyển từ trái phiếu sang vàng hoặc do nguồn cung tiền tăng (bởi các chính sách nới lỏng tiền tệ và đầu tư công). Khi nền kinh tế phục hồi, giá vàng sẽ chững lại hoặc giảm khi lãi suất bắt đầu tăng và nguồn cung tiền bị thắt chặt. Tính chu kỳ của giá vàng được mô tả qua lịch sử giá vàng ở Hình 6.

- Để xác định mức độ ưa chuộng vàng (gọi là Gold Preference, viết tắt là

), tác giả đề xuất chỉ số

), tác giả đề xuất chỉ số  trong đó là giá vàng (đơn vị USD/oz), là chỉ số ước lượng nguồn cung vàng, là nguồn cung M2 của Mỹ (đơn vị tỷ USD). Hình 6 cho thấy thường có cùng pha với giá vàng. Trong giai đoạn Đại Suy Thoái 2008, nguồn cung tiền tăng cùng tạo ra tác động kép đẩy giá vàng lên đỉnh 1,772 USD/oz vào tháng 9 năm 2011. Những năm sau đó, giảm từ mức 24 xuống 12 và kéo theo giá vàng giảm xuống quanh mức 1,000-1,100 USD/oz cho đến khi Covid 2019 xảy ra khiến ngân hàng trung ương các quốc gia bơm tiền ở quy mô lớn chưa từng được chứng kiến trong lịch sử. Có thể thấy giá vàng tăng kỷ lục trong những năm gần đây chủ yếu do nguồn cung tiền. tăng tương đối nhẹ từ mức 12 lên 15.

trong đó là giá vàng (đơn vị USD/oz), là chỉ số ước lượng nguồn cung vàng, là nguồn cung M2 của Mỹ (đơn vị tỷ USD). Hình 6 cho thấy thường có cùng pha với giá vàng. Trong giai đoạn Đại Suy Thoái 2008, nguồn cung tiền tăng cùng tạo ra tác động kép đẩy giá vàng lên đỉnh 1,772 USD/oz vào tháng 9 năm 2011. Những năm sau đó, giảm từ mức 24 xuống 12 và kéo theo giá vàng giảm xuống quanh mức 1,000-1,100 USD/oz cho đến khi Covid 2019 xảy ra khiến ngân hàng trung ương các quốc gia bơm tiền ở quy mô lớn chưa từng được chứng kiến trong lịch sử. Có thể thấy giá vàng tăng kỷ lục trong những năm gần đây chủ yếu do nguồn cung tiền. tăng tương đối nhẹ từ mức 12 lên 15. - Trong dài hạn, thường dao động trong khoảng 12-15. Triển vọng giá vàng trong vài năm tới sẽ không mấy khả quan khi Fed đang trong chu kỳ thắt chặt tiền tệ, và hiện đang ở mức 15 có thể sẽ giảm xuống 12.

- Hiện tại tổng lượng vàng trên thế giới là 244,000 tấn và hàng năm lượng vàng được khai thác thêm là khoảng 3,500 tấn, tương đương gần 1.5% tổng cung vàng. Trong dài hạn, nhà đầu tư có thể giả định ổn định, và ước lượng giá vàng sẽ tăng theo tốc độ tăng trưởng nguồn cung tiền trừ tốc độ tăng trưởng nguồn cung vàng. Trong 30 năm qua, nguồn cung tiền USD tăng trưởng trung bình 6.14%/năm. Do đó, giá vàng (tính theo USD) sẽ khó tăng cao hơn 6.14%/năm. Tuy nhiên, vàng có thể là công cụ tốt để đề phòng rủi ro VND trượt giá so với USD trong dài hạn.

Real Estate

Bất động sản là một tài sản thực thụ do có thể sinh ra dòng tiền. Khi nhà đầu tư mua một ngôi nhà với mục đích đầu tư, tiền cho thuê nhà có thể được coi như cổ tức và lợi nhuận sẽ đến từ tỷ suất cổ tức, tăng trưởng cổ tức và triển vọng tăng giá nhà. Tuy nhiên, giá nhà ở Việt Nam thường ở mức cao khiến tỷ suất cổ tức thấp (khoảng 3%). Do đó, lợi nhuận sẽ cần được bổ sung bởi tăng trưởng cổ tức và giá nhà. Động lực tăng trưởng chính đến từ tăng trưởng dân số và lạm phát. Nhìn chung, nhà đầu tư có thể kỳ vọng mức lợi nhuận bằng tỷ suất cổ tức + lạm phát + tăng trưởng dân số. Do đó, bất động sản là tài sản an toàn. Tuy nhiên, để đạt mức lợi nhuận tốt hơn, nhà đầu tư cần có lợi thế về kiến thức và thông tin cùng khả năng đánh giá chu kỳ.

Stocks

Cổ phiếu là lựa chọn rủi ro nhưng có thể là phương án đầu tối ưu nếu chọn đúng cổ phiếu. Để chống lại rủi ro lạm phát và trượt giá ngoại tệ, nhà đầu tư cần lựa chọn cổ phiếu với những tiêu chí sau:

- Doanh nghiệp có lợi thế cạnh tranh (moat) bền vững.

- Sản phẩm đơn giản, ít thay đổi và doanh nghiệp có khả năng trường tồn.

- Lĩnh vực kinh doanh không đòi hỏi vốn đầu tư nhiều. Bởi những doanh nghiệp thâm dụng vốn sẽ cần lượng đầu tư càng lớn trong thời kỳ lạm phát. Ngược lại, doanh nghiệp sử dụng ít vốn đầu tư thường có ROIC cao.

- Doanh nghiệp không có nợ vay. Khi lạm phát cao xảy ra, ngân hàng trung ương sẽ tăng lãi suất để chống lạm phát. Những doanh nghiệp phụ thuộc vào nợ vay sẽ gặp bất lợi.

- Doanh nghiệp có pricing power – khả năng tăng giá theo lạm phát mà không làm giảm sản lượng tiêu thụ.

- Doanh nghiệp có doanh thu tính theo USD.

- Mức giá cổ phiếu vừa phải (P/E dưới 10).

Conclusion

Bài viết thảo luận sai lầm trong chính sách tiền tệ của SBV trong năm 2023. Đào sâu phân tích nền tảng lý thuyết của monetary policy cho thấy việc hạ lãi suất là hạ sách bởi 3 lý do. Thứ nhất, sức mua giảm khiến đường bị dịch chuyển xuống thấp, giảm nhu cầu đầu tư. Thứ hai, lãi suất xuống dưới 5% bắt đầu kích hoạt liquidity trap, thúc đẩy tâm lý đầu cơ vào các tài sản khác như vàng, cổ phiếu và bất động sản, khiến VND nhanh chóng trượt giá so với USD. Thứ ba, NIM của ngân hàng tăng cao triệt tiêu nỗ lực giảm lãi suất của SBV.

Trong bối cảnh này, bài viết đề xuất hai giải pháp chính. Thứ nhất, nhà nước cần kiểm soát NIM của ngân hàng tương tự như việc kiểm soát giá của các công ty trong lĩnh vực tiện ích. Chỉ khi NIM được hạ xuống mức tối thiểu thì chính sách tiền tệ mới có cơ hội phát huy tác dụng. Thứ hai, chính sách tài khóa – đặc biệt là các phương án tái phân phối thu nhập – sẽ có hiệu quả cao hơn chính sách tiền tệ nhiều, cả trong ngắn và dài hạn.

Cuối cùng, bài viết thảo luận một số phương án để bảo vệ tài sản trước rủi ro lạm phát và tiền trượt giá. Vàng có rủi ro sẽ giảm giá trong vài năm tới, không có nhiều cơ hội tăng giá (theo đơn vị USD) cao hơn 6%/năm trong dài hạn, nhưng có thể là công cụ đề phòng rủi ro VND mất giá so với USD trong dài hạn. Bất động sản là lựa chọn an toàn nhưng đòi hỏi vốn lớn và lợi thế thông tin. Cổ phiếu là lựa chọn rủi ro, không phù hợp với đa số mọi người. Tuy nhiên, nếu nhà đầu tư đủ kiên trì và tìm đúng cổ phiếu đáp ứng đủ các tiêu chí đề ra, đó sẽ là lựa chọn đầu tư tối ưu.