![]()

Table of Contents

Introduction

Bài viết trước giới thiệu khái niệm và một số phương pháp ước lượng owner earnings. Trong thực tế, nhà đầu tư cần linh hoạt áp dụng tùy vào trường hợp cụ thể. Bài viết này trình bày cách xác định owner earnings trong một số ví dụ thực tiễn. Để đảm bảo tính chính xác và ngắn gọn, blog này dùng một số thuật ngữ tài chính bằng tiếng anh. Độc giả có thể tra cứu định nghĩa các thuật ngữ tại Menu/Glossary.

Vinamilk (VNM)

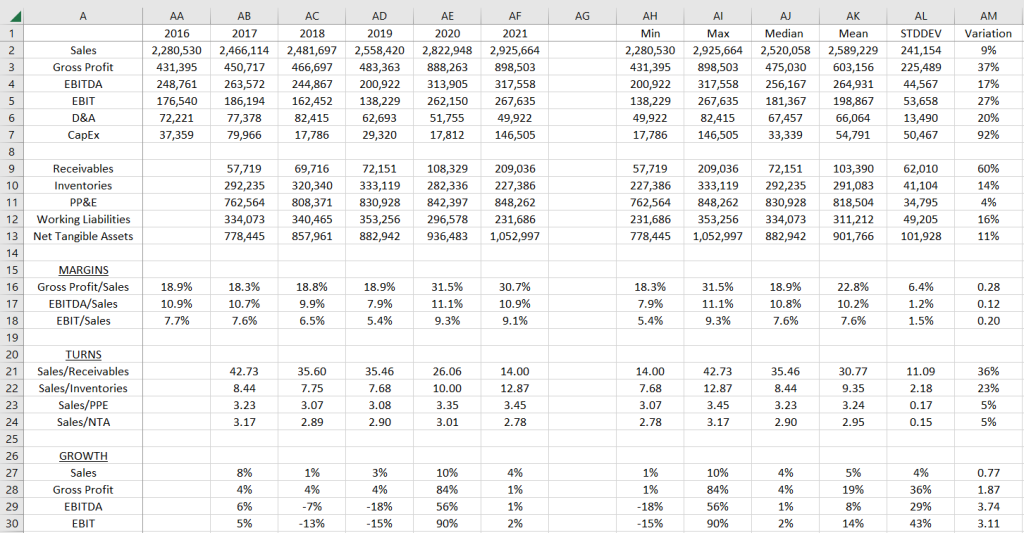

Vinamilk (VNM) được chọn làm ví dụ đầu tiên do sự ổn định về vị thế cạnh tranh, thị phần và biên lợi nhuận (margin). Một số thông tin tài chính của VNM từ năm 2005 tới 2021 được tóm tắt trong Bảng 1.

VNM liên tục tăng trưởng doanh thu và lợi nhuận ở mức 2 chữ số cho tới 2016 và chững lại trong 5 năm qua. Để ước lượng Owner Earnings, ta cần xác định Maintenance CapEx. Tuy nhiên, thông tin này không có trong báo cáo tài chính và cần phải được ước lượng.

Thông thường, Maintenance CapEx được ước lượng một cách tương đối so với D&A (thấp hơn hay cao hơn). Cơ sở chắc chắn nhất là dựa vào CapEx trong giai đoạn tăng trưởng thấp hoặc không có tăng trưởng. Dòng 6 và 7 trong bảng so sánh chi phí khấu hao (D&A) và đầu tư hàng năm vào tài sản dài hạn (CapEx). CapEx vượt xa D&A trong những năm VNM tăng trưởng nhanh (trước 2018) do VNM đầu tư mạnh vào mở rộng công suất. Ngược lại, CapEx thấp hơn D&A từ năm 2019 khi tăng trưởng chững lại. Tuy nhiên, 3 năm là thời gian tương đối ngắn để có thể kết luận Maintenance CapEx thấp hơn D&A do trong ngắn hạn các doanh nghiệp luôn có thể trì hoãn các dự án.

Một cách kiểm tra khác là dựa vào tỷ lệ doanh thu so với nguyên giá tài sản cố định (Sales/PPE ở dòng 23, Bảng 1). Xuyên suốt lịch sử VNM, Sales/PPE nằm trong khoảng 3-4 chỉ trừ giai đoạn sau 2017 khi các dự án đầu tư của VNM chưa đem lại hiệu quả tương xứng. Mức 3-4 Sales/PPE cho thấy VNM thuộc nhóm công nghiệp nhẹ, không phải là công ty thâm dụng vốn (capital intensive) như cầu cảng, nhà máy điện hay công ty sản xuất xi măng, sợi… khi Sales/PPE thường dưới 1. Việc xác định Maintenance CapEx quan trọng hơn đối với các công ty thâm dụng vốn. Đối với doanh nghiệp công nghiệp nhẹ, rủi ro Maintenance CapEx cao hơn đáng kể so với D&A là không cao.

Ngoài ra, D&A (dòng 6) thường thấp hơn khoảng 10 lần so với PPE (dòng 11) cho thấy VNM khấu hao tài sản với tốc độ khá nhanh trong khoảng thời gian dưới 10 năm. Các đặc điểm trên cho thấy việc sử dụng EBIT để ước lượng Pre-tax Owner Earnings là khá an toàn.

EBIT Margin (dòng 18) của VNM ổn định quanh mức 20% từ năm 2009 khi doanh thu đạt mức 10,000 tỷ. Điều này có thể giải thích bởi vị thế của VNM trong ngành (thị phần trên 50%), lợi thế kinh tế nhờ qui mô (economy of scale) giúp VNM có thể nhập nguyên liệu với giá tốt hơn cũng như hiệu quả trong khâu phân phối. Nhà đầu tư có thể sử dụng mean (giá trị trung bình) hoặc median (số trung vị) làm normal margin. Trong trường hợp này, sử dụng median hợp lí hơn để bớt ảnh hưởng của điểm bất thường (outlier) trong những năm trước 2009. Do đó, normal margin là 20.9%.

Mặc dù tăng trưởng chững lại, VNM có lẽ sẽ vẫn giữ thị phần và tăng trưởng ở mức trung bình của ngành. Do đó, ta có thể sử dụng doanh thu năm gần nhất để ước lượng:

Pre-tax Owner Earnings = 60,919 × 20.9% = 12,732 (tỷ)

Sau 20% thuế, VNM thường trích 10% quĩ khen thưởng và phúc lợi. Do đó, owner earnings là:

Owner Earnings = 12,732 × (1 – 20%) × (1 – 10%) = 9,167 (tỷ)

Mặc dù chủ đề của bài viết này là xác định Owner Earnings, chúng ta sẽ thử ước lượng margin of safety của VNM để minh họa ứng dụng của Owner Earnings. Hiện tại, VNM có 17,930 tỷ cash (gồm tiền, các khoản đương tiền và đầu tư tài chính ngắn hạn), tổng vay là 9,064 tỷ, Net Cash = 17,930 – 9,064 = 8,866 tỷ. Do đó, có thể coi VNM không có chủ nợ và toàn bộ Owner Earnings thuộc về cổ đông. Với giá cổ phiếu 80,000vnd, vốn hóa của VNM là 167,196 tỷ, dẫn tới tỷ suất lợi nhuận trên giá:

Owner Earnings Yield = 9,167 / 167,196 = 5.5%

Với mức tỷ suất 5.5%, VNM cần tăng trưởng ít nhất 5% để nhà đầu tư có thể đạt lợi nhuận hàng năm 10%. Có thể kết luận là không có margin of safety ở giá hiện tại của VNM. Cách tính trên có phần quá thận trọng do bỏ qua phần lợi nhuận tài chính từ Net Cash. Một hướng khác để xác định margin of safety là thông qua ước lượng về giá trị thực (intrinsic value):

- VNM xứng đáng multiple trong khoảng 12 đến 15 (tương đương với yield trong khoảng 6.7% đến 8.3%).

- Khi đó, giá trị doanh nghiệp trong khoảng 9,167 × 12 = 110,004 (tỷ) đến 9,167 × 15 = 137,505 (tỷ).

- Thêm Net Cash, giá trị cho cổ đông trong khoảng 110,004 + 8,866 = 118,870 (tỷ) đến 137,505 + 8,866 = 146,371 (tỷ).

- Chia cho số lượng cổ phiếu lưu hành là 2.09 tỷ, giá trị cổ phiếu nằm trong khoảng 137,505/2.09 = 65,792 (vnd) đến 146,371/2.09 = 70,034 (vnd).

Như vậy, giá trị cổ phiếu VNM nằm trong khoảng 65,792 đến 70,034 vnd. Kết luận tương tự như trên: không tồn tại margin of safety ở mức giá 80,000 vnd.

Mộc Châu Milk (MCM)

Ví dụ tiếp theo là CTCP Giống Bò Sữa Mộc Châu (MCM) với thương hiệu sữa Mộc Châu lâu năm và nổi tiếng ở miền Bắc. Tuy nhiên, qui mô của MCM nhỏ hơn khoảng 20 lần so với VNM và đang có những thay đổi sau khi VNM nắm quyền kiểm soát (sở hữu 51%) năm 2020 nên cách xác định Owner Earnings sẽ khác với VNM. Bảng 2 tóm tắt thông tin tài chính của MCM từ năm 2016 – năm xa nhất mà MCM công bố báo cáo tài chính.

Khác với VNM, MCM tăng trưởng thấp do không đầu tư nhiều vào mở rộng công suất, ngoại trừ năm 2021. Thực tế là D&A của MCM lớn hơn CapEx trong giai đoạn 5 năm từ 2016 tới 2020. Tương tự như VNM, Sales/PPE của MCM trong khoảng 3-3.5 và MCM khấu hao trong khoảng thời gian dưới 10 năm. Do đó, EBIT có thể được dùng làm ước lượng thận trọng cho Pre-tax Owner Earnings.

Độc giả nhạy bén có thể nhận thấy gross margin của MCM ổn định ở mức 18-19% trước năm 2020, nhưng tăng đột biến lên mức 31% năm 2020-2021. Tương tự, EBIT margin cũng được cải thiện từ 6-8% trước đó lên 9.1% năm 2021. Liệu những cải thiện này chỉ là nhất thời hay đánh dấu sự chuyển biến dài hạn?

Nguyên nhân cho cải thiện lớn ở margin là từ khi trở thành công ty thành viên của VNM, MCM có thể nhập nguyên liệu đầu vào với giá ưu đãi tốt hơn nhờ qui mô của VNM, cũng như có những cải thiện trong qui trình hoạt động. Hiện margin của MCM vẫn thấp hơn rất nhiều so với VNM. Trong kế hoạch từ 2021 đến 2030, MCM sẽ đầu tư tăng gấp đôi đàn bò và xây nhà máy công nghệ cao có công suất chế biến sữa gấp 5 lần nhà máy hiện tại, và VNM sẽ giúp mang thương hiệu sữa Mộc Châu tới thị trường miền Trung và miền Nam. Do khoảng cách margin hiện tại giữa MCM và VNM rất lớn, việc MCM sẽ tiếp tục cải thiện margin có khả năng rất cao. Với các tiềm năng trên, mức EBIT năm gần nhất là 268 tỷ có thể được sử dụng để ước lượng Pre-tax Owner Earning. Với mức thuế 20% và tỷ lệ trích quĩ khen thưởng 10%, owner earnings của MCM là:

Owner Earnings = 268 × (1 – 20%) × (1 – 10%) = 193 (tỷ).

CTCP Bến Xe Miền Tây (WCS)

WCS là trường hợp có mô hình kinh doanh đơn giản. Bến xe được đầu tư ban đầu tương đối lớn và sau đó hàng năm chỉ việc thu phí dịch vụ và thực hiện các dự án duy tu, bảo trì. Bảng 3 tóm tắt thông tin tài chính của WCS từ năm 2009 tới 2021.

Mức độ đơn giản trong mô hình của WCS thể hiện qua chi phí quản trị cao nhất chỉ khoảng 12 tỷ (năm 2017-2018) và CapEx trung bình mỗi năm chỉ là 5.2 tỷ – tương đương chi phí xây 1 ngôi nhà. CapEx ở những công ty như WCS thường không đều mà vài năm mới chi tiêu lớn một lần. Trung bình, CapEx chỉ cao hơn D&A 25% (5.2 tỷ so với 4.2 tỷ) trong khi doanh thu tăng trưởng hơn 3 lần trong giai đoạn 2009 tới 2019. Khả năng tăng trưởng doanh thu, lợi nhuận mà không cần phải đầu tư nhiều của WCS phần nào gợi đến See’s Candies của Warren Buffett. Kết quả năm 2020 và 2021 không tốt do ảnh hưởng của Covid nhưng nhà đầu tư có thể kỳ vọng nhu cầu đi lại sẽ hồi phục. Vì vậy, kết quả của năm tốt nhất trước dịch (2019) có thể được sử dụng làm owner earnings. Cụ thể:

- Maintenance CapEx khoảng 25% cao hơn D&A, tức là 5 × (1 + 25%) = 6.3 (tỷ).

- Pre-tax Owner Earnings = EBITDA – Maintenance CapEx = 63 – 6.3 = 56.7 (tỷ)

- Trích quĩ khen thưởng phúc lợi là 17% nên Owner Earnings = 56.7 × (1 – 20%) × (1 – 17%) = 37.6 (tỷ)

WCS được dùng trong ví dụ này để minh họa cho trường hợp có thể sử dụng lợi nhuận trong năm tốt nhất khi điều kiện kinh doanh hiện tại tệ bất thường nhưng nhà đầu tư có đủ niềm tin doanh nghiệp sẽ hoàn toàn phục hồi và tiếp tục tăng trưởng. Tuy nhiên, độc giả cần cẩn thận khi xem xét khả năng đầu tư vào WCS. Quyết định đầu tư vào WCS không nằm ở việc nhu cầu đi lại phục hồi, mà nằm ở việc đánh giá rủi ro tiềm ẩn nếu bến xe miền tây mới được xây dựng.

Đạm Cà Mau (DCM)

Ví dụ tiếp theo là Đạm Cà Mau (DCM), một trường hợp điển hình của doanh nghiệp công nghiệp nặng. Bảng 4 tóm tắt thông tin tài chính của DCM từ năm 2012 tới 2021.

Điểm đáng chú ý đầu tiên là Sales/PPE chỉ trong khoảng 0.5. Mức Sales/PPE dưới 1 là dấu hiệu của thâm dụng vốn (capital intensive) và cần đặc biệt chú ý tới D&A và CapEx. Trong trường hợp của DCM, độc giả nhạy bén có thể nhận ra CapEx (dòng 7, trung bình 178 tỷ) của DCM thấp hơn đang kể so với D&A (dòng 6, trung bình 1,280 tỷ) và trung bình FCF (Free Cash Flow – dòng tiền tự do, dòng 8) 1,748 tỷ cao hơn nhiều so với trung bình lợi nhuận trước thuế (EBIT, dòng 5) 951 tỷ. Nguyên nhân là những công ty thâm dụng vốn cao như DCM thường đầu tư một khoản tiền khổng lồ vào xây dựng nhà máy và sau đó hàng năm chi tiêu CapEx tương đối nhỏ để bảo trì nhà máy.

Bài toán quan trọng là ước lượng Maintenance CapEx. Do CapEx có thể không nhiều khi nhà máy còn mới nên sử dụng trung bình CapEx trong 10 năm qua có khả năng sẽ đánh giá thấp mức Maintenance CapEx cần thiết trong tương lai, dẫn tới việc đánh giá cao Owner Earnings. Để có ước lượng chính xác hơn, nhà đầu tư có thể nhìn vào CapEx của Đạm Phú Mỹ (DPM), một công ty tương tự như DCM nhưng có nhà máy cũ hơn. Bảng 5 tóm tắt thông tin tài chính của DPM từ năm 2008 tới 2021.

D&A (dòng 6) của DPM cho thấy DPM đã khấu hao nhà máy gần như xong hoàn toàn vào năm 2010. Khác với DCM, trung bình D&A của DPM từ năm 2011 tới 2021 là 344 tỷ, thấp hơn nhiều so với trung bình CapEx là 631 tỷ trong giai đoạn từ năm 2009, thời điểm DPM bắt đầu chi tiêu lớn cho CapEx, tới năm 2021. Trong giai đoạn 2011-2021, FCF của DPM là 915 tỷ, thấp hơn nhiều so với mức EBIT trung bình là 1,677 tỷ. Do đó, nhà đầu tư mua cổ phiếu DCM vì lí do FCF tốt sẽ gặp rủi ro FCF giảm trong tương lai khi DCM bắt đầu phải chi lớn cho việc duy tu, bảo trì nhà máy.

Vậy mức Maintenance CapEx và Owner Earnings của DCM là bao nhiêu? Có lẽ quá khó để có một câu trả lời đáng tin cậy. Bên cạnh việc khó xác định Maintenance CapEx, đặc thù giá hàng hóa (commodity) dao động lớn khiến margin và lợi nhuận thay đổi khó lường. Tuy nhiên, dưới đây là một phỏng đoán dựa trên cơ sở những dữ liệu đã có:

- Mức D&A của DCM năm 2021 (1,386 tỷ) có thể coi là cận trên của Maintenance CapEx.

- CapEx trung bình của DPM giai đoạn 2011-2021 là khoảng 60% mức D&A của DPM giai đoạn 2008-2009. Với tỷ lệ tương tự, mức Maintenance CapEx của DCM trong tương lai có thể kỳ vọng là 1,386 × 60% = 832 (tỷ).

- Gross Profit và EBITDA của cả DCM và DPM 10 năm qua không có xu hướng tăng mà chỉ dao động quanh một mức giá trị trung tâm. Loại trừ năm 2021 có điều kiện tốt bất thường, EBITDA trung bình trong giai đoạn 2012-2020 của DCM là 2,122 tỷ.

- Pre-tax Owner Earnings nằm trong khoảng 2,122 – 1,386 = 736 (tỷ) tới 2,122 – 832 = 1,290 (tỷ)

- DCM không có chính sách cố định cho quĩ khen thưởng và phúc lợi. Tỷ lệ năm 2017 là 10%, năm 2018 là 10%, năm 2019 là 24%, 2018 là 13%, 2021 là 10%. Giả sử DCM sẽ trích quĩ tỷ lệ 10% trong tương lai, Owner Earnings nằm trong khoảng 736 × (1 – 20%) × (1 – 10%) = 530 (tỷ) đến 1,290 × (1 – 20%) × (1 – 10%) = 929 (tỷ).

Như vậy, Owner Earnings của DCM nằm trong khoảng 530 tỷ tới 929 tỷ, trong đó 929 tỷ là mức dự đoán hợp lý hơn. Tuy nhiên, nhà đầu tư cần margin of safety lớn hơn bình thường khi đầu tư vào DCM do rất nhiều giả định phải sử dụng trong việc ước lượng Owner Earnings.

Nhựa Bình Minh (BMP)

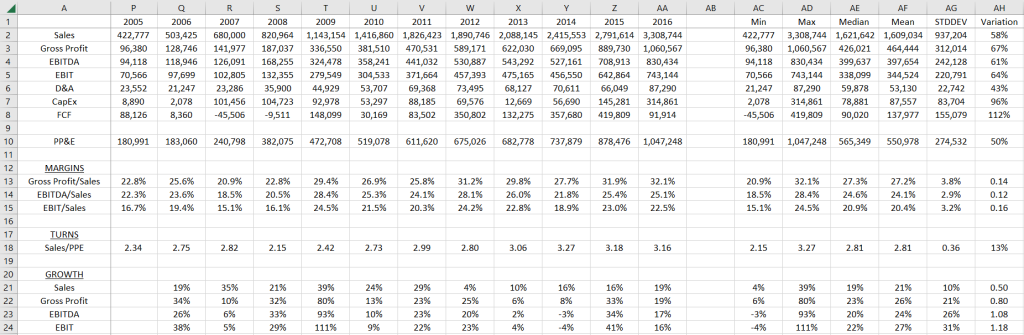

Ví dụ tiếp theo sẽ là một bài tập nhỏ. Giả sử giờ đang là năm 2017 và chúng ta xem xét Nhựa Bình Minh (BMP). Dựa vào thông tin tài chính của BMP từ năm 2005 tới 2016 trong bảng 6, Owner Earnings của BMP là bao nhiêu?

Sales/PPE trong khoảng 2 đến 3 cho thấy BMP không phải là một doanh nghiệp thâm dụng vốn. Trung bình CapEx là 88 tỷ, cao hơn trung bình D&A 53 tỷ, nhưng BMP liên tục tăng trưởng ở mức 2 chữ số trong 10 năm trước. EBIT tăng hơn 10 lần trong giai đoạn 2005-2016 trong khi trung bình FCF là 138 tỷ, tương đương với 40% giá trị trung bình EBIT hay 50% lợi nhuận sau thuế. Hầu hết các công ty tăng trưởng hàng năm trên 20% cần phải tái đầu tư toàn bộ lợi nhuận và thậm chí vay thêm tiền; nhưng BMP có thể tăng trưởng trung bình 23% mỗi năm mà chỉ giữ lại 50% lợi nhuận và trả 50% lợi nhuận còn lại dưới dạng cổ tức cho cổ đông. Bên cạnh đó, PPE/D&A nằm trong khoảng 11 cho thấy công ty khấu hao khá nhanh. Các dấu hiệu này cho thấy EBIT có thể là thước đo Owner Earnings rất an toàn. Sử dụng EBIT margin trung bình là 20.4%, Pre-tax Owner Earnings là 3,309 × 20.8% = 675 (tỷ). Tạm thời không xem xét quĩ khen thưởng và phúc lợi, Owner Earnings là 675 × (1 – 20%) = 540 (tỷ).

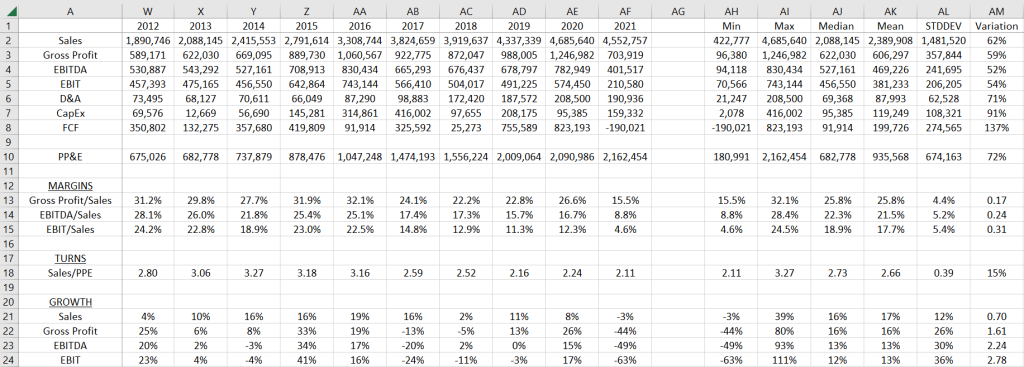

Ước lượng này chính xác đến đâu? Kết quả kinh doanh của BMP trong những năm sau đó được tóm tắt ở Bảng 7.

Trong những năm sau đó, mức tăng trưởng doanh thu giảm nhưng không hề tệ. Trong 5 năm tiếp theo từ 2016 tới 2021, doanh thu tăng trưởng tổng cộng 38%, trung bình 6.6% mỗi năm. EBIT trong 4 năm tiếp theo dao động trong khoảng 500 tỷ đến 570 tỷ, trung bình 534 tỷ, trước khi giảm xuống 210 tỷ năm 2021. Chuyện gì đã xảy ra?

Nguyên nhân chính là giá nguyên liệu tăng trong khi BMP không thể tăng giá để duy trì margin. Mặc dù BMP có vị thế đầu ngành và những công ty khác thường xem quyết định tăng giá của BMP để làm theo, BMP vẫn cần giữ giá cả cạnh tranh để duy trì thị phần. Do đó, EBIT margin giảm dần từ 22.5% năm 2016 xuống 14.8% năm 2017, 12.9% năm 2018, 11.3% năm 2019, 12.3% năm 2020 và 4.6% năm 2021. BMP chưa bao giờ đạt lại EBIT kỷ lục 743 tỷ vào năm 2016. Tất nhiên giá nguyên liệu có thể giảm trong tương lai và BMP lại có thể lập kỷ lục margin mới. Tuy nhiên, ví dụ này nhắc nhở nhà đầu tư 2 điều:

- Mọi ước lượng Owner Earning đều phải được hỗ trợ bởi business analysis. Trong trường hợp BMP, câu hỏi về lợi thế cạnh tranh và pricing power có thể sẽ giúp giảm niềm tin đáng kể về ước lượng Owner Earning ở trên.

- Mặc dù margin của BMP giảm đáng kể những năm sau đó, kết quả EBIT 4 năm từ 2017 tới 2020 trung bình 540 tỷ, thấp hơn 20% so với ước lượng 675 tỷ. Nhà đầu tư ở thời điểm 2017 sẽ tránh được thua lỗ khi tuân theo nguyên tắc chỉ đầu tư khi margin of safety đủ lớn. Ngược lại, nhà đầu tư sẵn sàng trả giá cao vì thấy lợi nhuận và mức tăng trưởng cao trong quá khứ sẽ có 5 năm tiếp theo đầy ác mộng.

Conclusion

Bài viết này trình bày một số ví dụ về cách xác định Owner Earnings. Các công ty được chọn tương đối đa dạng, từ công nghiệp nhẹ đến công nghiệp nặng, từ tăng trưởng nhanh đến không có tăng trưởng hay tạm thời có khủng hoảng, từ lĩnh vực hàng tiêu dùng với pricing power đến lĩnh vực hàng hóa (commodity) với đặc thù giá cả thiếu ổn định. Mỗi trường hợp có một phương pháp tính Owner Earnings phù hợp.

Về khía cạnh định lượng (quantitive analysis), vấn đề khó nhất là xác định Maintenance CapEx. Việc này đặc biệt khó với những công ty tăng trưởng nhanh và thâm dụng vốn (capital intensive). Xác định Maintenance CapEx dễ dàng hơn với công ty không sử dụng nhiều tài sản cố định (Sales/PPE lớn hơn 3), và đặc biệt là tăng trưởng thấp. Trong trường hợp này, Maintenance CapEx có thể xác định với mức độ tin cậy cao. Nguyên tắc bất di bất dịch là ước lượng với mức độ tin cậy càng thấp đòi hỏi margin of safety càng cao.

Xác định Owner Earnings đơn thuần là phân tích định lượng kết quả trong quá khứ. Việc có suy diễn được kết quả trong quá khứ cho tương lai hay không phụ thuộc vào business analysis, với câu hỏi trọng tâm về pricing power và triển vọng tăng trưởng doanh thu. Phân tích pricing power cung cấp cơ sở cho kỳ vọng về margin. Ước lượng Owner Earnings chỉ đáng tin cậy khi nhà đầu tư tự tin margin trong tương lai sẽ không giảm hoặc sẽ cải thiện, và doanh thu sẽ tiếp tục tăng.