![]()

Table of Contents

Introduction

CTCP Cấp Nước Thừa Thiên Huế (HWS) có lợi thế cạnh tranh (moat) không thể xâm phạm nhờ việc sở hữu cả nhà máy cấp nước lẫn hệ thống phân phối với hơn 5,000 km đường ống tại tỉnh Thừa Thiên Huế. Tuy nhiên, ngành nước là lĩnh vực thâm dụng vốn trong khi giá nước sạch bị kiểm soát nghiêm ngặt bởi UBND địa phương. Điều này khiến HWS chỉ đạt mức ROIC một chữ số trong quá khứ. Câu hỏi lớn nhất của nhà đầu tư khi xem xét một cổ phiếu như HWS là liệu công ty có thể cải thiện ROIC và trả nhiều cổ tức hơn trong tương lai không? Bài viết này đánh giá Future ROIC và tiềm năng đầu tư cổ phiếu HWS.

Overview

HWS là công ty cung cấp nước sạch tại tỉnh Thừa Thiên Huế với lịch sử hơn 110 năm. Chi tiết về quá trình hình thành và phát triển được mô tả trong báo cáo thường niên của công ty. Tiền thân của HWS là nhà máy nước Huế, được thành lập vào năm 1909 với công suất thiết kế là 2,500 m3/ngđ và tổng chiều dài đường ống phân phối từ D50 – D400 khoảng 15 km (khi nói về đường ống, D nghĩa là đường kính ngoài với đơn vị mm). Theo thời gian, công ty dần xây dựng thêm nhà máy cấp nước mới, lắp đặt trạm bơm và đường ống để mở rộng hệ thống cấp nước. Tại thời điểm công ty được cổ phần hóa vào cuối năm 2016, HWS có 30 nhà máy và 30 trạm tăng áp với tổng công suất thiết kế gần 200,000 m3/ngđ cùng hệ thống đường ống vươn dài hơn 3,400 km với 215,000 đấu nối, cấp nước an toàn cho hơn 80% dân số toàn tỉnh và 91.% dân số đô thị.

Năm 2017, HWS phát hành cổ phiếu lần đầu (IPO) để thu về 260 tỷ VNĐ nhằm đầu tư một số dự án chiến lược. Năm 2018, HWS được niêm yết trên sàn chứng khoán Upcom. Cũng trong năm này, HWS triển khai thi công dự án xây dựng 722km đường ống từ D50-D1200. Năm 2019, dự án được khánh thành và đưa vào sử dụng, giúp mở rộng hệ thống cấp nước của HWS tới 31 phường xã, trong đó có 8 xã mới. Năm 2020-2021, HWS triển khai dự án nhà máy cấp nước Vạn Niên với công suất 120,000 m3/ngđ. Tháng 9 năm 2023, giai đoạn 1 của nhà máy (công suất 60,000 m3/ngđ) được hoàn thành và bắt đầu hoạt động cấp nước thương mại.

Hiện nay, HWS có tổng công suất trên 260,000 m3/ngđ, hệ thống đường ống trải dài 5,000 km, và cấp nước an toàn cho 305,230 đấu nối, đạt 97% dân số toàn tỉnh (gồm hơn 99% dân số đô thị và 91% dân số nông thôn). Trong lĩnh vực tiện ích với đặc thù độc quyền tự nhiên, lợi thế cạnh tranh (moat) của HWS là tuyệt đối. Tuy nhiên, HWS có mang về lợi nhuận hấp dẫn cho cổ đông không?

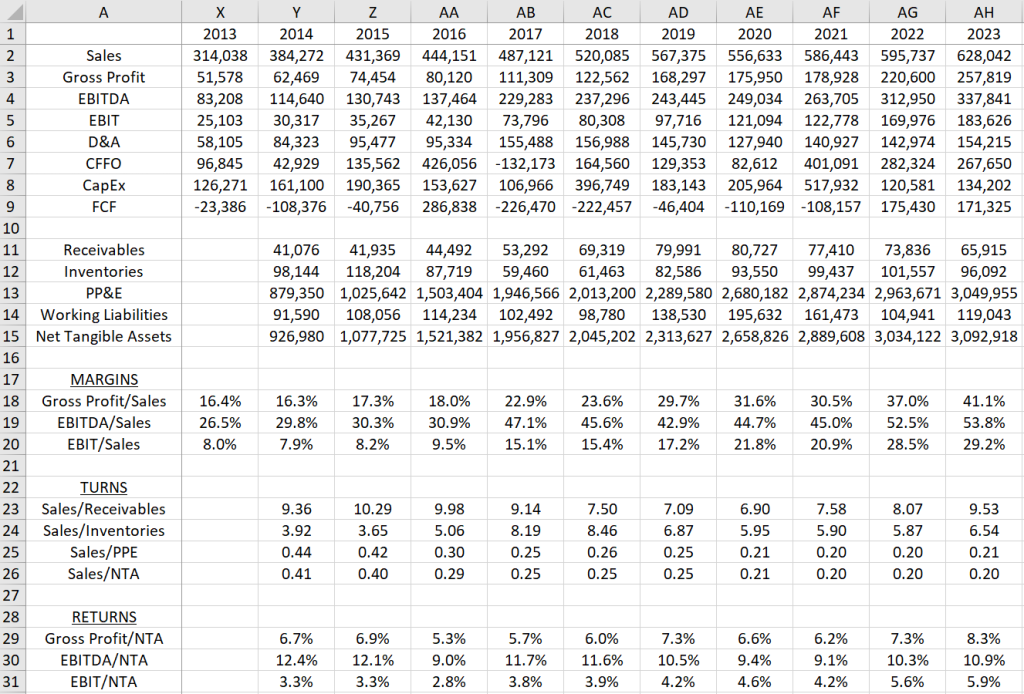

Trong quá khứ, câu trả lời là không. Đặc tính thâm dụng vốn khiến HWS đạt mức ROIC thấp và không thể sinh đủ dòng tiền tự do để chi trả cổ tức. Bảng 1 cho thấy trong 6 năm từ khi cổ phần hóa đến nay, HWS sinh ra tổng dòng tiền (CFFO) 1,418 tỷ VNĐ nhưng phải chi tổng cộng 1,558 tỷ VNĐ vào tài sản cố định và trả 91 tỷ VNĐ lãi vay. Để duy trì lượng cổ tức trong khoảng 70-80 tỷ/năm (chỉ vỏn vẹn 3-4% tổng vốn đầu tư), HWS phải vay nợ thêm tổng cộng 638 tỷ VNĐ. Bất chấp khoản đầu tư khổng lồ vào tài sản cố định, doanh thu chỉ tăng trưởng trung bình 4.3%/năm.

ROIC thấp khiến HWS thường được định giá ở mức dưới 50% giá trị thay thế (replacement value). Nếu tiếp tục duy trì mức độ đầu tư như trong quá khứ, HWS sẽ là một bẫy giá trị (value trap) điển hình. Nhà đầu tư có thể kỳ vọng gì ở HWS?

Có 2 lý do khiến HWS đáng để nhà đầu tư xem xét kỹ lưỡng hơn. Thứ nhất, hệ thống phân phối của HWS đã đạt độ phủ tới 97% dân số toàn tỉnh và nhà máy Vạn Niên giai đoạn 1 cũng đã hoàn thành và bắt đầu hoạt động. Trong tương lai, mức độ đầu tư vào tài sản cố định có thể sẽ thấp hơn trong quá khứ. Thứ hai, việc EBIT và EBITDA margin (dòng 19-20, Bảng 1) tăng lên đáng kể là dấu hiệu của đòn bẩy kinh doanh (operating leverage). Hoạt động sản xuất và phân phối nước có lượng chi phí cố định lớn (fixed cost) và biến phí thấp (variable cost). Do đó, lợi nhuận có thể tăng trưởng với tốc độ cao hơn nhiều so với doanh thu. Cả hai yếu tố này có thể dẫn tới Future ROIC hấp dẫn, cho phép HWS trả nhiều cổ tức hơn trong tương lai. Đánh giá Future ROIC sẽ là chìa khóa để phân tích cổ phiếu HWS.

Moat

Ngành nước bao gồm các doanh nghiệp sản xuất (xử lý) nước và doanh nghiệp phân phối. HWS tham gia hoạt động ở cả hai mảng này.

Rào cản cạnh tranh của HWS đến từ chi phí đầu tư lớn vào hệ thống đường ống phân phối. Như mô tả ở mục overview, HWS sở hữu hệ thống đường ống trải dài trên 5,000 km với hơn 305,000 đấu nối cấp nước cho 97% dân số toàn tỉnh. Khi HWS được cổ phần hóa năm 2016, nguyên giá tài sản cố định (TSCĐ) được đánh giá lại là 1,717 nghìn tỷ VNĐ. Những khoản đầu tư sau đó nâng nguyên giá TSCĐ lên hơn 3,000 tỷ VNĐ vào cuối năm 2023 (Dòng 13, Bảng 1). Để đầu tư xây dựng tài sản như của HWS, đối thủ sẽ tốn nhiều hơn 3,000 tỷ VNĐ (do lạm phát khiến chi phí đầu tư cao hơn so với nguyên giá) và mất hàng chục năm. Rào cản cạnh tranh HWS sở hữu tương tự như mạng lưới đường sắt của BNSF Rail mà Warren Buffett mô tả trong lá thư gửi cổ đông cho năm tài chính 2023:

“BNSF is the largest of six major rail systems that blanket North America. Our railroad carries its 23,759 miles of main track, 99 tunnels, 13,495 bridges, 7,521 locomotives and assorted other fixed assets at $70 billion on its balance sheet. But my guess is that it would cost at least $500 billion to replicate those assets and decades to complete the job.“

Tạm dịch:

“BNSF là đơn vị lớn nhất trong 6 hệ thống đường sắt chính bao phủ Bắc Mỹ. BNSF ghi nhận tài sản cố định sổ sách 70 tỷ USD, bao gồm tuyến đường sắt chính kéo dài 23,759 dặm (hơn 38 nghìn km), 99 tuyến đường hầm, 13,495 cây cầu, 7,521 đầu xe lửa và các tài sản cố định khác. Tuy nhiên theo ước lượng của tôi, thay thế những tài sản này sẽ tốn ít nhất 500 tỷ USD và hàng thập kỷ để hoàn thành.“

Rào cản cạnh tranh của HWS được củng cố bởi lợi thế quy mô (economies of scale). Đa số chi phí hoạt động như chi phí sửa chữa, bảo trì, duy tu hệ thống đường ống, chi phí vận hành nhà máy, chi phí nhân viên bán hàng, hỗ trợ khách hàng là tương đối cố định. Do đó, việc HWS đã phục vụ cho gần 97% dân số toàn tỉnh, bao gồm hơn 99% dân số đô thị, mang lại lợi thế vượt trội về chi phí so với đối thủ dự định tham gia thị trường. Nói cách khác, đối thủ hoàn toàn không có cơ hội cạnh tranh về giá.

Cơ hội duy nhất cho đối thủ tiềm năng là phục vụ 3% dân số mà HWS chưa cấp nước. Tuy nhiên, phần dân số này chủ yếu ở vùng nông thôn, miền núi – những nơi có mật độ dân cư thưa thớt, chi phí đầu tư và hoạt động cao trong khi lượng nước tiêu thụ ít, giá bán thấp. Đây không phải là miếng bánh hấp dẫn.

Với HWS, rủi ro cạnh tranh đơn giản là không tồn tại. Rào cản cạnh tranh và lợi thế quy mô mang lại vị thế độc quyền cho HWS.

Durablility

Xét về nhu cầu, nước sạch là sản phẩm thiết yếu và nhu cầu sẽ luôn ổn định, tăng trưởng đều theo dân số. Xét về nguồn nguyên liệu, HWS sử dụng nguồn nước chủ yếu là nước mặt từ sông Hương, sông Bồ và sông Ô Lâu. Theo kết quả quan trắc gần đây, nước ở sông Hương có giá trị WQI trung bình trong khoảng 89-96, được đánh giá chất lượng từ tốt đến rất tốt, phù hợp để sử dụng cho mục đích cấp nước sinh hoạt. Nước ở sông Bồ và sông Ô Lâu vẫn còn tương đối sạch với chỉ số WQI trong khoảng 83-100. Cụ thể, các điểm quan trắc ở thượng nguồn sông đều có thể sử dụng tốt cho mục đích cấp nước sinh hoạt. Tuy nhiên, một số điểm ở hạ nguồn sông vẫn đảm bảo cho mục đích cấp nước sinh hoạt nhưng cần biện pháp xử lý phù hợp.

Nguồn nguyên liệu và nhu cầu cho sản phẩm bền vững cùng vị thế độc quyền giúp hoạt động kinh doanh của HWS ổn định và an toàn. Rủi ro duy nhất đến sự trường tồn của HWS là nợ vay. Ngành cấp nước có đặc thù thâm dụng vốn trong khi ROIC thấp (như sẽ phân tích ở mục Quality). Trong quá khứ, HWS đã phải vay nợ để đầu tư các dự án phát triển. Hiện tại, tổng nợ ròng (= vay nợ – tiền mặt) của HWS là 469 tỷ VNĐ.

Có một vài yếu tố giúp hạn chế rủi ro phá sản (solvency risk):

- Nhu cầu sử dụng nước cực kỳ ổn định giúp mang về dòng tiền đều đặn bất chấp mọi điều kiện kinh tế vĩ mô.

- Lượng nợ ròng của HWS hiện ở trong mức kiểm soát được, tương đương khoảng 1.4x EBITDA và 2.5x EBIT.

- Các khoản nợ vay thường là dài hạn, giúp hạn chế áp lực đảo nợ.

- Nhu cầu sử dụng nước ở tỉnh Thừa Thiên Huế không tăng trưởng quá nóng, chỉ trong khoảng 3-4% hàng năm. Sau giai đoạn đầu tư mạng lưới phân phối giúp cấp nước cho 97% dân số và hoàn thành dự nhà máy Vạn Niên giai đoạn 1, nhu cầu đầu tư trong tương lai sẽ không còn cao như trước.

- Cuối cùng, HWS không thực hiện các vụ thâu tóm sát nhập như BWE nên nhu cầu vay nợ cũng không lớn.

Do đó, nợ vay của HWS có lẽ sẽ không tăng đến mức ngoài kiểm soát. Có thể nói, HWS có khả năng trường tồn hơn bất cứ cổ phiếu nào ở Việt Nam.

Quality

Past ROIC

Xác định owner earnings của các doanh nghiệp thâm dụng vốn luôn rất khó do sai số trong ước lượng Maintenance CapEx. Trong trường hợp HWS, chi phí khấu hao (D&A) là một ước lượng tương đối tốt cho Maintenance CapEx. Đường ống nước thường có tuổi thọ trên 50 năm. HWS khấu hao tài sản trung bình trong khoảng 20 năm. Việc khấu hao nhanh hơn tuổi thọ tới 2.5 lần có lẽ đủ để bù lại ảnh hưởng lạm phát khiến chi phí thay thế, duy tu tại thời điểm thực hiện cao hơn nhiều so với nguyên giá. Do đó, EBIT là thước đo hợp lý cho Pre-tax Owner Earnings của HWS.

EBIT/NTA (Dòng 31, Bảng 1) cho thấy Pre-tax ROIC của HWS luôn thấp hơn 6% trong quá khứ. Có một vài lý do cho mức ROIC tệ hại này:

- Ngành nước có đặc thù vốn đầu tư lớn và thời gian thu hồi vốn rất lâu. Không như một nhà máy thủy điện có thể đạt công suất tối đa chỉ trong 1-2 năm, các doanh nghiệp cấp nước thường đầu tư nhà máy xử lý nước có công suất lớn nhưng mất nhiều năm để đạt tối đa công suất bằng cách phát triển mở rộng đường ống phân phối tới các hộ dân cư mới.

- Tốc độ tăng trưởng dân số ở Huế thấp (0.4-0.6%/năm), khiến nhu cầu sử dụng nước chỉ tăng 3-4%. Do đó, thời gian thu hồi vốn của HWS lâu hơn nhiều so với TDM hay BWE hoạt động ở Bình Dương nơi có tốc độ tăng trưởng dân số 4.9%/năm và nhu cầu sử dụng nước tăng 10%/năm.

- Mật độ dân số trên toàn tỉnh thấp dẫn đến tỷ lệ đấu nối/km đường ống thấp, vốn đầu tư và chi phí hoạt động trung bình trên mỗi đơn vị sản sản lượng cao.

- Vị thế độc quyền không giúp HWS tăng giá để bù lại bất lợi về chi phí do giá nước bị quản lý nghiêm ngặt bởi UBND tỉnh.

Những bất lợi này được mô tả trong bản cáo bạch năm 2016:

“Hoạt động cấp nước nói chung và cấp nước nông thôn nói riêng có quy mô vốn lớn; suất đầu tư cao gấp 3 lần, giá thành cao gấp 2 lần so với đô thị. Trong khi, lượng nước tiêu thụ ít (miền núi: 4m3, nông thôn: 7m3, đô thị: 14m3/hộ/tháng), giá bán thấp bằng 75% giá thành; giá bán cho hộ nghèo, cận nghèo, dân tộc thiểu số giảm thêm từ 15-20%. Trong 10 năm qua, đã bù chéo cho giá nước sinh hoạt trên 291,3 tỷ đồng, năm 2015 là 68,4 tỷ đồng; dự kiến trong 5 năm đến là 518,8 tỷ đồng, trung bình 103,7 tỷ đồng/năm.

Tỷ lệ dân số/diện tích phục vụ rất thấp (241 người/km2), chỉ bằng 15% các đơn vị cấp nước đô thị (1.564 người/km2); bình quân đấu nối chỉ đạt 66 đấu nối/km đường ống, bằng 44% các đơn vị cấp nước đô thị (151 đấu nối/km), lượng nước sử dụng thấp (8,3m3/tháng) bằng 40% các đơn vị cấp nước đô thị…”

Tuy nhiên, dòng 31 – Bảng 1 cũng cho thấy Pre-tax ROIC có xu hướng tăng đều. Đây là dấu hiệu cho thấy Incremental ROIC tốt hơn ROIC trong quá khứ.

Incremental ROIC

Một cách tính Incremental ROIC đơn giản là lấy lượng lợi nhuận tăng chia cho lượng tài sản đầu tư thêm. Trong giai đoạn 2007-2023, nguyên giá TSCĐ tăng thêm 1,100 tỷ VNĐ trong khi EBIT và EBITDA tăng 110 tỷ VNĐ. Theo cách tính này, Incremental ROIC trong giai đoạn 2017-2023 là 10%.

Incremental ROIC ở khu vực đô thị có lẽ cao hơn nhiều. Hơn 750 tỷ VNĐ trong lượng nguyên giá tài sản tăng là dự án mở rộng mạng lưới đường ống thêm 722 km D50-D1200. Trong đó, 364 tỷ VNĐ đầu tư về khu vực nông thôn và 130 tỷ đầu tư khu vực khó khăn. Do mật độ dân số thưa, tỷ lệ đấu nối trên mỗi km đường ống thấp và giá bán ưu đãi, những khu vực này đóng góp hạn chế vào lợi nhuận. Nếu loại trừ phần đầu tư này, Incremental ROIC ở khu vực đô thị trong giai đoạn 2017-2023 gần với 18% hơn là 10%.

Hiện nay, 97% dân số đã được cấp nước sạch. Trong tương lai, HWS sẽ không cần đầu tư nhiều vào mạng lưới đường ống nữa. Future ROIC có thể sẽ giống Incremental ROIC ở khu vực đô thị hơn là của toàn bộ công ty trong giai đoạn 2017-2023.

Incremental Margin

Lý do chính dẫn tới Incremental ROIC cao là margin expansion (gia tăng biên lợi nhuận). Tính từ 2017, doanh thu tăng thêm 628 – 487 = 141 tỷ VNĐ, nhưng EBIT và EBITDA tăng thêm 110 tỷ VNĐ. Như vậy, 78% doanh thu gia tăng được chuyển thành lợi nhuận. Trong giai đoạn 2017-2023, EBITDA margin tăng từ 47% lên 54% và EBIT margin tăng từ 15% lên 29% (Hình 2). EBITDA margin có xu hướng giảm trong 2017-2021 do một lượng đầu tư xây dựng cơ bản trong giai đoạn này được tính vào chi phí ngay trong kỳ thay vì ghi nhận ở chí phí xây dựng cơ bản dở dang. Nhìn vào tổng thể giai đoạn 2017-2023, EBITDA margin cải thiện 7% và EBIT margin tăng 14%.

Có một vài yếu tố giải thích cho margin expansion:

- Tỷ lệ khấu hao ở giai đoạn 2017-2019 cao hơn do một lượng lớn TSCĐ bắt đầu khấu hao hết. Vào cuối năm 2019, nguyên giá tài sản đã khấu hao hết nhưng vẫn còn sử dụng là 105 tỷ VNĐ. Đến cuối năm 2023, con số này đã lên tới hơn 1,000 tỷ VNĐ. Do đó, lượng 7% cải thiện ở EBITDA margin trong giai đoạn 2017-2023 phản ánh margin expansion chính xác hơn lượng tăng 14% ở EBIT margin.

- Tỷ lệ thất thoát nước (= 1 – sản lượng nước thương phẩm / sản lượng nước sản xuất) giảm từ mức 15% năm 2016-2017 xuống 12% năm 2023. Như vậy, khoảng 3% lượng nước sản xuất bị thất thoát ở năm 2017 đã tạo ra doanh thu và lợi nhuận vào năm 2023.

- Hoạt động sản xuất và phân phối nước có lượng chi phí cố định lớn (fixed cost) và biến phí thấp (variable cost). Biến phí chính là chi phí nguyên vật liệu và dịch vụ thuê ngoài chỉ chiếm tương ứng khoảng 15% và 13% doanh thu. Các chi phí còn lại như bảo trì, sửa chữa, duy tu hệ thống đường ống, chi phí nhân công bán hàng, hỗ trợ khách hàng tương đối cố định. Do đó, incremental margin (tỷ lệ phần doanh thu gia tăng được chuyển thành lợi nhuận) rất cao.

Trong tương lai, cải thiện tỷ lệ thất thoát cùng operating leverage (đòn bẩy kinh doanh) là chìa khóa cho margin expansion.

Future ROIC

Với độ phủ 97% dân số, HWS sẽ không cần đầu tư nhiều vào hệ thống đường ống. Các dự án trọng điểm trong tương lai là đầu tư nhà máy cấp nước để tăng công suất, đảm bảo đáp ứng nhu cầu sử dụng nước của tỉnh. Bởi vậy, Future ROIC sẽ phụ thuộc vào IRR (Internal Rate of Return) của các dự án đầu tư nhà máy cấp nước.

Trong những năm tới, nhà máy cấp nước Vạn Niên với công suất 120,000 m3/ngđ vẫn là dự án trọng điểm của HWS. Nhà máy Vạn Niên giai đoạn 1 (công suất 60,000 m3/ngđ) đã hoàn thành và đi vào hoạt động, nhằm thay thế các nhà máy nhỏ ở hạ lưu sông nơi chất lượng nguồn nước suy giảm và nhà máy Quảng Tế 1 đã 115 năm tuổi và xuống cấp. Giai đoạn 2 của dự án sẽ nâng công suất Nhà máy Vạn Niên thêm 60,000 m3/ngđ nhằm phục vụ nhu cầu tăng trưởng.

Chi phí đầu tư nhà máy Vạn Niên giai đoạn 1 tổng cộng khoảng 250-300 tỷ VNĐ. Giai đoạn 2 thường có chí phí thấp hơn. Nhưng để thận trọng, nhà đầu tư có thể giả định chi phí giai đoạn 2 là 300 tỷ VNĐ. Có 2 yếu tố chính ảnh hưởng tới IRR của nhà máy cấp nước. Thứ nhất là Incremental Margin. Thứ hai là thời gian để nhà máy đạt đến công suất tối đa.

Do biến phí chính là chi phí nguyên vật liệu và dịch vụ ngoài chiếm 28% doanh thu, cận trên của Incremental Margin sẽ là 70%. Cân dưới có thể là 29% – mức EBIT margin năm 2023. EBIT margin của TDM – công ty chỉ hoạt động ở mảng sản xuất nước và không tham gia phân phối – nằm trong khoảng 40-50%. Incremental Margin của HWS có thể cao hơn EBIT margin của TDM do HWS tham gia cả mảng phân phối nên tỷ trọng chi phí cố định cao hơn trong khi doanh thu nhận về là giá bán lẻ thay vì bán buôn. Do đó, nhà đầu tư có thể kỳ vọng Incremental Margin trong khoảng 40-50%.

Thời gian để nhà máy đạt tối đa công suất rất khó xác định. Tổng nhu cầu nước tại Huế chỉ tăng trưởng khoảng 4%/năm. Với tốc độ tăng trưởng này và xuất phát điểm là mức sản lượng thương phẩm 61.46 triệu m3 năm 2023, sẽ cần tới 6 năm để sử dụng hết công suất nhà máy 60,000 m3/ngđ (giả định tỷ lệ thất thoát là 12%). Tuy nhiên, nếu dự án được thực hiện chậm trễ hơn (người dân phải chịu cảnh thiếu nước vài năm, hoặc nhà máy cấp nước Quang Tế 1 được sử dụng thêm vài năm để đáp ứng nhu cầu và chỉ ngừng sử dụng khi nhà máy Vạn Niên 2 đi vào hoạt động), nhà máy có thể đạt hết công suất ngay trong 1-2 năm.

Với giả định tỷ lệ thất thoát nước 12%, giá nước không được tăng, vốn đầu tư nhà máy Vạn Niên giai đoạn 2 là 300 tỷ VNĐ, thuế 10% và trích quỹ khen thưởng 13%, IRR có thể được xác định trong các viễn cảnh khác nhau của Incremental Margin và số năm để sử dụng hết công suất trong Bảng 3.

Trong viễn cảnh thực tế nhất với Incremental Margin là 40-50% và số năm để sử dụng hết công suất là 5-7 năm, IRR nằm trong khoảng 13-18%. Nếu chỉ mất 3 năm để sử dụng hết công suất, IRR có thể lên tới 17-21%. Do đó, nhà đầu tư có thể kỳ vọng Future ROIC trên 13%. Ngoài ra, nếu vay nợ được sử dụng với lãi suất sau thuế khoảng 8-9% (như phân tích ở mục Capital Allocation), Incremental ROE có thể cao hơn 20%.

Phân tích trên chưa xem xét yếu tố lạm phát. Nếu giá nước không đổi, tăng trưởng sản lượng 4-5% cùng chút cải thiện ở tỷ lệ thất thoát sẽ chỉ đủ để duy trì margin (incremental margin = 30%) trong trường hợp lạm phát vừa phải 2-4%. Nếu giá nước tăng tương ứng theo lạm phát, nhà đầu tư có thể cộng thêm tỷ lệ lạm phát vào IRR trong Bảng 3 để đưa ra kỳ vọng cho Future ROIC.

Khung giá nước được quy định bởi UBND tỉnh. Trong quá khứ, giá nước thường được điều chỉnh tăng nhưng không đều đặn hàng năm. Sau hai lần tăng giá nước mỗi lần 11% vào năm 2017 và 2018, UBND tỉnh Thừa Thiên Huế chưa có thêm đợt điều chỉnh tăng giá nào. Nếu 10 năm có 2 đợt tăng giá như năm 2017-2018, trung bình giá tăng hàng năm giá tăng là 2.1% – một mức đủ để duy trì IRR ước lượng ở Bảng 3.

Tóm lại, bất chấp ROIC trong quá khứ thấp, HWS có thể tạo ra nhiều giá trị cho cổ đông trong tương lai.

Capital Allocation

Là công ty hoạt động trong lĩnh vực tiện ích và 70% cổ phần sở hữu bởi UBND tỉnh Thừa Thiên Huế, ưu tiên hàng đầu trong capital allocation của HWS không phải tối đa hóa lợi nhuận cho cổ đông mà là cung cấp nước an toàn cho toàn bộ dân số tỉnh và đảm bảo công suất đủ để đáp ứng nhu cầu sử dụng. Do đó, nắm bắt kế hoạch đầu tư trung và dài hạn sẽ giúp nhà đầu tư có nhận định hợp lý về lợi nhuận, dòng tiền của HWS trong tương lai. Quy hoạch cấp nước ở tỉnh Thừa Thiên Huế và câu chuyện về quá trình thực hiện của HWS được mô tả chi tiết trong bài viết trên trang web của Sở Xây Dựng tỉnh Thừa Thiên Huế.

Năm 2008, HWS được Ngân hàng phát triển châu Á (ADB) viện trợ không hoàn lại 1,35 triệu USD để Công ty Seureca (Cộng hòa Pháp) lập Báo cáo nghiên cứu tiền khả thi Dự án cấp nước toàn tỉnh. Kết quả là dự án cấp nước tỉnh Thừa Thiên – Huế giai đoạn 2011 – 2015, có tính đến 2020, vay vốn ưu đãi ADB gồm 2 giai đoạn. Trong đó, giai đoạn 1 tập trung vào việc phát triển mạng lưới, ưu tiên cấp nước về nông thôn, với những khu vực khan hiếm nguồn nước, nguồn nước bị ô nhiễm… Giai đoạn 2 xây dựng các nhà máy nước như Vạn Niên 120.000 m3/ngđ, Hương Vân 30.000 m3/ngđ, Lộc Bổn 30.000 m3/ngđ… và 140km ống truyền tải, phân phối khác.

Tuy nhiên, vốn vay ADB được giải ngân chậm và đến tháng 5/2015, ADB thông báo không tài trợ vốn vay cho Giai đoạn 2 khiến HWS phải điều chỉnh kế hoạch. Giai đoạn 1 của dự án vẫn ADB cấp vốn vay 35 triệu USD để phát triển mạng lưới với 710km đường ống D500-D1200, nhưng giai đoạn 2 của dự án sử dụng nguồn vốn 260 tỷ VNĐ thu về từ đợt phát cổ phiếu lần đầu (IPO) năm 2017. Giai đoạn 2 của dự án cũng được điều chỉnh phù hợp với năng lực tài chính và trọng điểm là nhà máy nước Vạn Niên được chia làm 2 giai đoạn.

Giai đoạn 1 được khởi công vào năm 2018 và hoàn thành vào năm 2019 sau 18 tháng thi công. Nhà máy Vạn Niên giai đoạn 1 (60,000 m3/ngđ) được triển khai từ năm 2020 và mới được đưa vào hoạt động vào tháng 9/2023.

Trong tương lai, HWS sẽ đầu tư nhà máy Lộc Thủy công suất giai đoạn 1 11,000 m3/ngđ trong trung hạn 2024-2026, và thực hiện gian đoạn 2 nhà máy Vạn Niên trong dài hạn 2026-2030. HWS đồng thời cũng thực hiện các dự án đầu tư công trung hạn để phát triển mạng lưới đến vùng nông thôn – hướng tới 3% dân số chưa được cấp nước sạch.

Chi phí đầu tư nhà máy cấp nước trung bình khoảng 4.5-5 triệu VNĐ cho m3/ngđ công suất. Do đó, nhu cầu vốn sẽ rơi vào khoảng 55 tỷ cho nhà máy Lộc Thủy và 300 tỷ cho nhà máy Vạn Niên giai đoạn 2. Các dự án đầu tư công trung hạn sử dụng vốn ngân sách nhà nước và HWS sẽ bắt đầu trả dần cho nhà nước theo mức khấu hao hàng năm một khi dự án được hoàn thành và đưa vào sử dụng. Có thể thấy nhu cầu đầu tư của HWS trong tương lai sẽ thấp hơn nhiều so với 5-7 năm qua xét cả giá trị tuyệt đối lẫn tỷ lệ so với EBITDA.

HWS thường vay nợ dài hạn để đầu tư các dự án. Với dự án 710 km D500-D1200, HWS vay ADB 35 triệu USD với thời hạn vay tối đa 25 năm, lãi suất là LIBOR thời hạn 6 tháng cộng với 0.4%/năm. Với dự án nhà máy nước Vạn Niên, HWS thỏa thuận vay ngân hàng Vietcombank – chi nhánh Đà Nẵng với hạn mức lên tới 350 tỷ VNĐ, và mức lãi suất là mức lãi gửi tiết kiệm 12 tháng cộng với 1.2% trong 2 năm đầu tiên và 1.7% từ năm thứ 3. Hiện tại, lượng vay từ Vietcombank là 73 tỷ VNĐ.

Việc sử dụng nợ vay cho các dự án sẽ mang về lợi ích cho cổ đông vì 2 lý do. Thứ nhất, mức lãi suất không quá cao. Đối với khoản vay từ ADB, lãi suất LIBOR kỳ hạn 6 tháng thường ở mức thấp hơn 1% trong những năm trước đây và tăng lên mức 5.7-5.8% ở đỉnh điểm của giai đoạn thắt chặt tiền tệ hiện tại. Cộng với 0.4% và mức trượt giá hàng năm của VND trong khoảng 2-3%, mức lãi suất cho khoản vay này là khoảng 9%. Đối với khoản vay từ Vietcombank, lãi suất gửi tiết kiệm hiện đang thấp dưới 5% nhưng trong tương lai có thể trở về mức 7% ở điều kiện kinh tế bình thường. Cộng với 1.7%, mức lãi suất vẫn thấp hơn 9%. Như vậy, mức lãi suất sau thuế sẽ không quá 8%. Như phân tích ở mục Quality, nhà đầu tư có thể kỳ vọng IRR sau thuế của các dự án nhà máy cấp nước cao hơn hơn 13%. Do đó, sử dụng nợ vay sẽ giúp tăng ROE đáng kể. Thứ hai, vay nợ không tăng rủi ro phá sản nhiều. Nhu cầu sử dụng nước cực kỳ ổn định giúp mang về dòng tiền đều đặn bất chấp mọi điều kiện kinh tế vĩ mô. Hơn nữa, lượng vay nợ không quá lớn so với EBITDA hiện tại và tương lai của HWS.

HWS có xu hương tăng cổ tức hàng năm. Hình 4 mô tả tỷ lệ phân phối lợi nhuận qua các năm cùng lượng cổ tức tiền mặt cho mỗi cổ phiếu. Trích quỹ khen thưởng chiếm trung bình 13% lợi nhuận công bố. 3 năm trở lại đây HWS bắt đầu trích lợi nhuận cho quỹ đầu tư phát triển, lần lượt 7%, 15% và 20%. Phần còn lại được phân phối toàn bộ cho cổ đông dưới dạng cổ tức.

Xác định tỷ lệ chi trả cổ tức trong tương lai không đơn giản. Nhà đầu tư có thể kỳ vọng tỷ lệ trích quỹ dược duy trì ở quanh mức 13%. Tỷ lệ trích quỹ đầu tư phát triển khó đoán hơn do phụ thuộc vào việc công ty tiếp tục sử dụng nợ vay hay giảm nợ vay, hay đầu tư dự án mới sự dụng nợ vay hay nguồn vốn tự có. Tuy nhiên, với nhu cầu đầu tư trong tương lai tương đối thấp cùng với khả năng tiếp cận tín dụng, HWS có thể dễ dàng duy trì chính sách tăng cổ tức hàng năm. Phần lợi nhuận giữ lại để đầu tư phát triển cũng sẽ mang về mức lợi nhuận tốt cho cổ đông.

Growth

Volume Growth

Hình 5 mô tả tăng trưởng sản lượng nước thương phẩm của HWS so với cùng kỳ năm trước trong giai đoạn 2015-2023. Các năm 2019 và 2023 có mức tăng trưởng cao bất thường do tác động của El Nino khiến nhu cầu sử dụng nước tăng. Nhìn chung CAGR (tốc độ tăng trưởng hàng năm kép) của sản lượng là 4.33% trong giai đoạn 2015-2023, 4.26% trong giai đoạn 2019-2023 (hiện tượng El Nino diễn ra ở cả năm đầu và năm cuối của giai đoạn này).

Sản lượng thương phẩm của HWS tăng trưởng cao hơn nhiều so với tỷ lệ tăng trưởng dân số khoảng 0.5% của tỉnh Thừa Thiên Huế vì hai lý do chính. Thứ nhất, các hộ dân ở vùng nông thôn được tiếp cận nước sạch an toàn. Họ có xu hướng dùng nhiều nước máy hơn khi thu nhập được cải thiện. Thứ hai, tỷ lệ dân số đô thị tăng dần (Hình 6) và hộ dân ở đô thị dùng nhiều nước máy gấp đôi so với hộ dân ở khu vực nông thôn. Xu hướng này vẫn đang tiếp tục và nhu cầu sản lượng sẽ tăng trưởng với tốc độ 3-4% trong nhiều năm tới.

Price & Mix

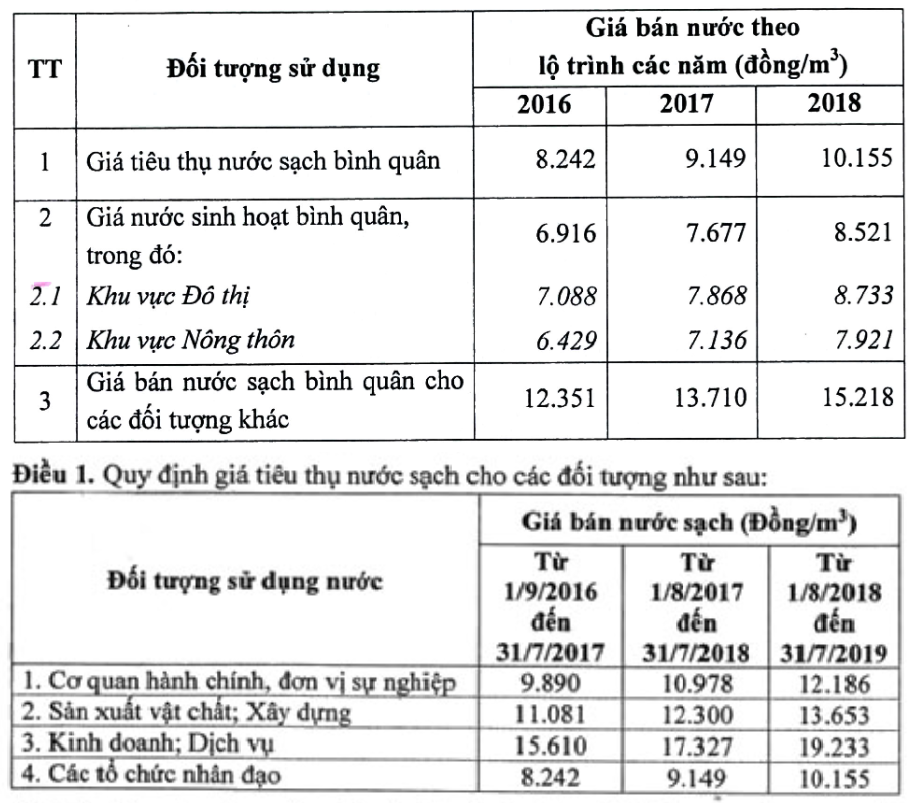

Khung giá nước được quy định bởi UBND tỉnh. Giá nước ở tỉnh Thừa Thiên Huế được điều chỉnh tăng 16% vào năm 2014, và 11% vào tháng 8 các năm 2017 và 2018 (Hình 7). Từ đó đến nay, giá nước chưa được điều chỉnh thêm lần nào. Hiện tại giá nước ở Huế đang tương đối thấp. Có lẽ khung giá nước sẽ được điều chỉnh tăng một lượng lớn sau nhiều năm không tăng thay vì tăng đều hàng năm. Nếu trung bình 10 năm có một đợt điều chỉnh giá như năm 2017-2018, giá nước sẽ tăng trung bình 2.1% mỗi năm. Tuy nhiên, trong ngắn và trung hạn khi giá nước chưa được điều chỉnh, giá bán nước trung bình của HWS vẫn có thể tăng do xu hướng thuận lợi trong cơ cấu khách hàng (tạm gọi là user mix).

Hình 7 cho thấy giá nước sinh hoạt ở khu vực nông thôn thấp hơn khu vực đô thị khoảng 10%. Ngoài ra còn chính sách giảm giá 15-20% cho các hộ nghèo, cận nghèo và dân tộc thiểu số. Giá bán trung bình cho các đối tượng khác cao hơn giá nước sinh hoạt gần 80%, trong đó giá nước dành cho đối tượng kinh doanh, dịch vụ cao hơn 125% so với giá nước sinh hoạt. Tác động của user mix lên giá bán trung bình của HWS có thể quan sát ở Hình 8.

Giá bán trung bình đạt đỉnh 10,087 VNĐ/m3 vào năm 2019 nhưng giảm mạnh xuống 9,557 VNĐ/m3 vào năm 2020 có lẽ do tác động của Covid-19 lên hoạt động dịch vụ ở Thừa Thiên Huế – nơi du lịch và dịch vụ đóng góp 49% GRDP của tỉnh. Những năm sau đó, giá bán trung bình dần hồi phục nhưng vẫn ở dưới mức đỉnh năm 2019.

Trong tương lai, user mix có xu hướng giúp tăng giá bán trung bình. Khi tỷ lệ dân số đô thị tăng hay nhiều hộ dân thoát khỏi cảnh nghèo, cận nghèo, giá bán nước sinh hoạt trung bình sẽ tăng. Hơn nữa, Huế còn nhiều tiềm năng phát triển du lịch với bờ biển đẹp nhưng chưa được khai thác. Khu công nghiệp ở Huế chưa phát triển dù Huế có vị trí thuận lợi cùng cảng nước sâu. Tăng trưởng ở hai lĩnh vực này sẽ góp phần tăng tỷ trọng sử dụng nước của đối tượng có giá nước cao hơn và cải thiện giá bán trung bình.

Earnings Growth

Lợi nhuận của HWS có thể tăng trưởng nhanh hơn doanh thu do hai yếu tố. Thứ nhất, như phân tích ở mục Quality, Incremental Margin cao do lượng chi phí cố định lớn. Mức incremental margin 40-50% có thể giúp lợi nhuận tăng trưởng nhanh hơn doanh thu khoảng 1-2%. Thứ hai, giá tăng nhờ điều chỉnh khung giá hay xu hướng user mix thuận lợi có thể có tác động lớn tới tăng trưởng lợi nhuận. Với EBIT margin 30%, mức tăng giá 1% sẽ mang về 3.33% tăng trưởng lợi nhuận.

Do đó, nhà đầu tư có thể kỳ vọng mức tăng trưởng sản lượng 3-4% và mức tăng trưởng lợi nhuận, cổ tức không dưới 5%.

Value

Có vài hướng tiếp cận khác nhau để định giá cổ phiếu HWS.

Nhà đầu tư có thể định giá thông qua giá trị doanh nghiệp (business value) theo một số nguyên tắc đề ra trong bài viết Mức P/E Hợp Lý Cho Cổ Phiếu Ở Việt Nam. HWS có khả năng tăng trưởng lợi nhuận trên 5% và Incremental ROIC không dưới 13%. Mức tăng trưởng lợi nhuận 5% đòi hỏi giữ lại không quá 5/13 lợi nhuận để đầu tư. Nói cách khác, HWS có thể phân phối lượng cổ tức bằng 8/13 lợi nhuận và tăng trưởng 5%. Ở mức giá 12x earnings, nhà đầu tư có thể kỳ vọng tỷ suất cổ tức (8/13) / 12 = 5.1%. Thêm 5% tăng trưởng lợi nhuận và cổ tức, tỷ suất lợi nhuận là 10.1%.

EBIT của HWS năm 2023 là 184 tỷ VNĐ. Sau 10% thuế và 13% trích quỹ, Owner Earnings là 184 x (1 – 10%) x (1 – 13%) = 144 tỷ VNĐ. Giá trị doanh nghiệp là 144 x 12 = 1,728 tỷ VNĐ. Tổng nợ ròng hiện tại là 469 tỷ VNĐ. Do đó, giá trị dành cho cổ đông là 1,728 – 469 = 1,259 tỷ VNĐ. Chia cho 87.4 triệu cổ phiếu đang lưu hành, giá trị của mỗi cổ phiếu là 14,405 VNĐ.

Cách định giá này có thể không phù hợp với các công ty trong ngành tiện ích do đây là lĩnh vực có dòng tiền ổn định và sử dụng vốn vay hợp lý có thể tạo ra nhiều giá trị cho cổ đông mà không tăng rủi ro. Do đó, P/E có thể là cách tốt hơn để định giá HWS. Do mức khấu hao hiện tại phản ánh hợp lý lượng Maintenance Capex cần thiết, và chi phí tài chính năm 2023 có thể cao hơn chu kỳ (lãi suất LIBOR đang ở mức cao nhất trong những năm gần đây và được kỳ vọng sẽ hạ, và tỷ lệ mất giá 3% của VNĐ cũng được ghi nhận trong chi phí tài chính), nhà đầu tư có thể sử dụng lợi nhuận công bố năm 2023, loại bỏ phần thu nhập khác, chi phí khác và trừ đi lượng trích quỹ để ước lượng thận trọng lợi nhuận dành cho cổ đông. Kết quả là 100 tỷ VNĐ. Như phân tích ở mục Quality, sử dụng nợ vay hợp lý có thể nâng Incremental ROE lên trên 20%. Do đó, HWS xứng đáng 15x P/E, tương đương 15 x 100 = 1,500 tỷ VNĐ hay 17,162 VNĐ/cổ phiếu.

Cách định giá đơn giản nhất là sử dụng tỷ suất cổ tức. HWS trả cổ tức 900 VNĐ/cổ phiếu cho năm tài chính 2022 và có lẽ sẽ trả nhiều cổ tức hơn cho năm tài chính 2023. Như phân tích ở các mục Quality và Capital Allocation, HWS hoàn toàn có thể duy trì tăng trưởng cổ tức ít nhất 5% hàng năm nếu không giảm nợ vay trong tương lai. Khi đó, tỷ suất cổ tức 5% đủ để khiến HWS là lựa chọn đầu tư an toàn và hấp dẫn hơn gửi ngân hàng kể cả trong môi trường lãi suất tiết kiệm 12 tháng ở mức bình thường 7-8%. Sử dụng mức cổ tức của năm 2022, HWS đáng giá ít nhất 900 / 5% = 18,000 VNĐ mỗi cổ phiếu.

Misjudgement

Incremental Margin

Đặc điểm quan trọng và hấp dẫn nhất của HWS được nêu ra trong bài viết này là incremental margin cao do tỷ trọng chi phí cố định lớn, cho phép chuyển hóa phần lớn doanh thu từ tăng trưởng sản lượng thành lợi nhuận. Tuy nhiên, incremental margin khó có thể được duy trì ở mức cao nếu giá nước không được điều chỉnh theo lạm phát. Nếu biến phí (variable cost) và chi phí cố định chiếm tương ứng 30% và 40% doanh thu, tăng trưởng sản lượng là 4% và giá nước không tăng, thì mức lạm phát chi phí 3% sẽ khiến incremental margin chỉ còn 16.6%. Giá bán trung bình cần tăng khoảng 0.5% để duy trì incremental margin ở mức 30%.

Hình 2 cho thấy EBITDA margin tăng đều trong giai đoạn 2019-2023 dù khung giá nước được giữ cố định trong giai đoạn này. EBIT margin hay Owner Earnings margin thậm chí cải thiện nhiều hơn EBITDA margin do Maintenance CapEx là chi phí cố định. Giá bán trong giai đoạn 2020-2023 tăng trung bình 0.9% hàng năm nhưng vẫn thấp hơn giá trung bình trong năm 2019. Điều này cho thấy có những lý do khác khiến biên lợi nhuận cải thiện.

Một lý do là tỷ lệ thất thoát nước. Giảm tỷ lệ thất thoát có hiệu ứng tương đương với việc tăng giá bán: 1% cải thiện ở tỷ lệ thất thoát mang về 3.33% tăng trưởng lợi nhuận. Đây là cơ hội và HWS vẫn đang tiếp tục đầu tư vào công nghệ giúp phân vùng, tách mạng để dò tìm rò rỉ giúp giảm tỷ lệ thất thoát.

Một lý do khác là cải thiện hiệu quả kinh doanh và năng suất lao động. Số lượng nhân viên của HWS gần như không thay đổi với 510 vào năm 2018 và 512 vào năm 2023 dù sản lượng thương phẩm tăng 26% trong giai đoạn này. Đặc thù chi phí cố định lớn và operating leverage là yếu tố chính giúp tăng năng suất lao động, nhưng công nghệ cũng có những đóng góp không nhỏ. Một ví dụ là tỷ lệ thanh toán điện tử trong năm 2023 đã tăng lên 77%, giúp giảm chi phí nhân công liên quan việc thu tiền.

Nhìn chung, khung giá sẽ được điều chỉnh trong dài hạn nhưng trong ngắn và trung hạn, HWS sẽ cần cải thiện user mix, giảm tỷ lệ thất thoát và tăng năng suất lao động để có thể duy trì và cải thiện margin bất chấp lạm phát. Nếu HWS chỉ có thể duy trì incremental margin ở mức 30% trong ngắn hạn, ROIC sẽ gần mức 10% hơn là 13%.

Maintenance CapEx

Điểm quan trọng thứ hai bài phân tích này có thể sai là ước lượng Maintenance CapEx. Trong lá thư gửi cổ đông năm 2023, Warren Buffett từng cảnh báo lợi nhuận công bố theo báo cáo tài chính của BNSF thường thấp hơn thực sự do khấu hao thường thấp hơn Maintenance CapEx thực tế:

“BNSF must annually spend more than its depreciation charge to simply maintain its present

level of business. This reality is bad for owners, whatever the industry in which they have invested,

but it is particularly disadvantageous in capital-intensive industries.

At BNSF, the outlays in excess of GAAP depreciation charges since our purchase 14 years

ago have totaled a staggering $22 billion or more than $1 1/2 billion annually. Ouch! That sort of

gap means BNSF dividends paid to Berkshire, its owner, will regularly fall considerably short of

BNSF’s reported earnings unless we regularly increase the railroad’s debt. And that we do not

intend to do.

Consequently, Berkshire is receiving an acceptable return on its purchase price, though less

than it might appear, and also a pittance on the replacement value of the property. That’s no

surprise to me or Berkshire’s board of directors. It explains why we could buy BNSF in 2010 at a

small fraction of its replacement value.”

Tạm dịch:

“BNSF thường phải chi hàng năm nhiều hơn mức khâu hao chỉ để duy trì khả năng hoạt động hiện tại. Thực tế này là tin buồn cho cổ đông, trong bất cứ ngành nào họ đầu tư, nhưng đặc biệt là bất lợi trong những ngành thâm dụng vốn.

Ở BNSF, tổng lượng Maintenance CapEx vượt quá chi phí khấu hao trích theo quy tắc GAAP kể từ khi chúng ta mua lại 14 năm trước đã lên tới 22 tỷ USD, tức là hơn 1.5 tỷ USD hàng năm. Ouch! Độ lệch này nghĩa là lượng cổ tức BNSF trả cho Berkshire hàng năm sẽ thường xuyên thấp hơn lợi nhuận công bố trừ khi chúng ta tăng nợ vay hàng năm. Và tăng nợ vay là điều chúng tôi không có dự định thực hiện.

Bởi vậy, Berkshire đang nhận được tỷ suất lợi nhuận thỏa đáng dựa theo giá mua lại BNSF, mặc dù mức lợi nhuận thấp hơn bề nổi, và sẽ là mức tỷ suất ít ỏi nếu tính trên giá trị thay thế tài sản. Điều này không có gì ngạc nhiên đối với tôi hay ban giám đốc của Berkshire. Điều đó cũng giải thích tại sao chúng ta có thể mua BNSF vào năm 2010 ở mức giá rất thấp so với giá trị thay thế.”

Có vài lý do cho thấy chi phí khấu hao của HWS là ước lượng hợp lý cho Maintenance CapEx. Thứ nhất, các công ty đường sắt ở Mỹ thường trích khấu hao trong 35-36 năm (tức chi phí khấu hao bằng 1/36 đến 1/35 nguyên giá tài sản), trong khi đó HWS trích chi phí khấu hao trong khoảng 20 năm. Với tuổi thọ đường ống lên tới 50 năm và các nhà máy cấp nước thường hoạt động vài chục năm, trích khấu hao trong vòng 20 năm có lẽ là đủ nhanh để bù lại tác động của lạm phát khiến chi phí thay thế khi thực hiện cao hơn nguyên giá. Hơn nữa, trong giai đoạn 2016-2023, HWS chi tổng cộng 1,819 tỷ vào TSCĐ, trong đó có 494 tỷ VNĐ đầu tư phát triển mạng lưới đường ống về khu vực nông thôn và khu vực khó khăn. Do đó, cận trên của Maintenance Capex có thể ước lượng là (1,819 – 494) / 8 = 166 tỷ VNĐ. Thực tế, có một phần không nhỏ trong khoản 166 tỷ VNĐ này là đầu tư để mở rộng mạng lưới, công suất. Do đó, mức khấu hao 154 tỷ vào năm 2023 có thể là ước lượng an toàn cho Maintenance CapEx.

Depreciation

Có một khả năng chi phí khấu hao sẽ tăng lên đáng kể trong năm 2024 và ảnh hưởng đến lợi nhuận công bố. Hiện tại, HWS đang ghi nhận 454 tỷ VNĐ tài sản dở dang dài hạn. Ước tính gần 300 tỷ VNĐ trong đó liên quan tới nhà máy nước Vạn Niên giai đoạn 1. Mặc dù đã đi vào hoạt động, có lẽ dự án chưa được quyết toán xong nên HWS vẫn chưa chuyển khoản đầu tư này sang TSCĐ. Một khi quyết toán xong, HWS sẽ bắt đầu trích khấu hao cho nhà máy Vạn Niên. Nếu HWS trích khấu hao với tốc độ như TDM hay nhiều nhà máy khác, chi phí khấu hao sẽ tăng thêm khoảng 30 tỷ VNĐ.

Chi tiết này không thay đổi Owner Earnings và dòng tiền của HWS. Mặc dù nhà máy Vạn Niên sẽ làm nguyên giá TSCĐ tăng khoảng 300 tỷ, các nhà máy ở hạ nguồn và nhà máy Quảng Tế 1 nằm trong kế hoạch ngưng hoạt động sẽ khiến nguyên giá TSCĐ giảm. Do đó, nguyên giá TSCĐ không nhất thiết sẽ tăng và khiến Maintenance CapEx thay đổi.

Chi phí khấu hao tăng có thể khiến lợi nhuận công bố giảm. Tuy nhiên, điều này không nhất thiết khiến cổ tức giảm do HWS có thể giảm tỷ lệ trích quỹ đầu tư phát triển và sử dụng nguồn vốn khấu hao cơ bản để đầu tư, thay thế và đổi mới TSCĐ.

Do đó, chi tiết kế toán này không ảnh hưởng đến giá trị thực (intrinsic value) của HWS. Nếu giá cổ phiếu đi xuống vì lợi nhuận công bố giảm, đó là cơ hội cho nhà đầu tư thông minh.

Deleveraging

Với nhu cầu sử dụng nước ổn định mang lại dòng tiền đều đặn, HWS hoàn toàn có thể vay nợ dài hạn với tỷ lệ Net Debt / EBITDA vừa phải trong khoảng 2-2.5x EBITDA mà không gặp rủi ro phá sản. Trong quá khứ, HWS thường vay nợ khi đầu tư dự án mới. Đó là quyết định đúng đắn và mang lại lợi ích cho cổ đông.

Tuy nhiên, khi nhu cầu đầu tư giảm trong tương lai, HWS có thể sẽ giảm nợ vay. Đó sẽ là quyết định hủy hoại giá trị cho cổ đông (destroy shareholder value) do Incremental ROIC cho khoản tiền giảm nợ vay chỉ là lãi suất vay nợ, thấp hơn 9% sau thuế.

Rủi ro này có thể được hạn chế bởi văn hóa trả cổ tức đều đặn của HWS. Với mức lợi nhuận dành cho cổ đông khoảng 100 tỷ VNĐ mỗi năm và lượng cổ tức chi trả cho năm 2022 là 79 tỷ VNĐ cùng xu hướng tăng đều, HWS không còn lại nhiều tiền để giảm nợ vay, và thậm chí có thể sẽ sử dụng thêm nợ vay cho các dự án đầu tư mới như dự án Vạn Niên giai đoạn 2.

Do đó, deleveraging có lẽ không phải là rủi ro lớn trong những năm tới. Nhưng nhà đầu tư sẽ cần lưu ý rủi ro này.

Conclusion

HWS là một trong những công ty có Moat và Durability chắc chắn nhất trên thị trường chứng khoán Việt Nam. Tuy nhiên, ROIC không xuất sắc. Sau giai đoạn dài đầu tư xây dựng mạng lưới khắp tỉnh Thừa Thiên Huế, Future ROIC có thể sẽ tốt hơn nhờ operating leverage, cải thiện tỷ lệ thất thoát, xu hướng thuận lợi trong user mix.

Future ROIC sẽ phụ thuộc vào khung giá nước. Nếu giá nước không bao giờ được tăng, operating leverage, cải thiện tỷ lệ thất thoát, xu hướng thuận lợi trong user mix có lẽ chỉ đủ để giúp HWS duy trì margin. Future ROIC trong viễn cảnh đó sẽ chỉ quanh khoảng 10%. Nếu giá nước được điều chỉnh trung bình khoảng 2%/năm, nhà đầu tư có thể tự tin doanh thu tăng trưởng trên 5%, lợi nhuận tăng trưởng trên 7% và ROIC trên 13%.

UBND tỉnh Thừa Thiên Huế chưa cập nhật khung giá 5 năm qua. Sẽ đến lúc giá phải được điều chỉnh tăng và đó sẽ là tin tuyệt vời cho cổ đông của HWS. Nhưng cổ đông cũng có thể chờ thêm 5 năm nữa mà giá vẫn không thay đổi. Pricing power là thứ mà HWS thiếu để có thể là một cơ hội đầu tư hoàn hảo.

Mức giá nào là an toàn để đầu tư vào HWS? Điều này phụ thuộc vào các cơ hội đầu tư khác. Tuy nhiên, khi tỷ suất cổ tức trong khoảng 8-9%, HWS là cơ hội tuyệt vời. Khi đó, HWS sẽ mang lại lợi nhuận tốt hơn gửi tiết kiệm, với độ an toàn không kém gửi ngân hàng, và còn cho nhà đầu tư cơ hội hưởng lợi khi giá nước được điều chỉnh.