![]()

Table of Contents

Introduction

Warren Buffett thường ví von các doanh nghiệp có lợi nhuận (ROIC) cao như những thành trì kinh tế luôn có những đối thủ lăm le muốn tấn công, đánh chiếm lợi nhuận. Những thành trì vững chắc thường được bảo vệ bởi hào sâu và rộng (gọi ngắn gọn là moat). Với thành trì kinh tế, moat được tạo ra bởi lợi thế cạnh tranh bền vững. Làm thế nào để đánh giá lợi thế cạnh tranh?

Nếu ta hỏi các CEO mô tả lợi thế cạnh tranh của công ty họ quản lý, họ sẽ liệt kê ra một số điểm mạnh của công ty. Những thứ họ liệt kê thường là những ưu điểm rất khó định lượng (ví dụ như chất lượng dịch vụ, năng lực đội ngũ nhân viên, thấu hiểu khách hàng…) hoặc là những thứ không thật sự giúp tạo ra lợi thế cạnh tranh (ví dụ ESG đang là trào lưu hiện nay, nhưng với hầu hết các ngành nghề, ESG có thật sự giúp tạo ra lợi thế cạnh tranh hay chỉ là trách nhiệm mà bất cứ doanh nghiệp nào cũng cần quan tâm, thực hiện?). Câu trả lời của mỗi CEO cũng rất khác nhau. Suy cho cùng, không có một công thức cố định để tạo dựng lợi thế cạnh tranh. Mỗi ngành nghề khác nhau sẽ có đặc thù riêng và doanh nghiệp cần xác định và thiết lập những điểm mạnh phù hợp để chiếm lợi thế.

Do đó, một khung phân tích moat (framework) có thể giúp nhà đầu tư có một góc nhìn mạch lạc và thông suốt để đánh giá độ vững chắc của moat. Tác giả blog từng đưa ra một khung phân tích moat trong một bài viết vào năm 2016, được đăng lại (syndicated) bởi SeekingAlpha. Khung phân tích này là kết quả của việc kết nối các yếu tố rời rạc giúp tạo ra cạnh tranh như thói quen khách hàng (customer habit), lợi thế qui mô (economies of scale), hiệu ứng mạng (network effects), chi phí tìm kiếm (searching cost) hay chi phí chuyển đổi (switching cost)… và đơn giản hóa khung phân tích five-force của Michael Porter để phù hợp hơn với mục đích phân tích của nhà đầu tư. Bài viết này dịch lại bài viết năm 2016 sang tiếng việt kèm với một số lời dẫn giải để giới thiệu khung phân tích moat tới độc giả ở Việt Nam. Ứng dụng khung phân tích moat này vào việc đánh giá cổ phiếu ở Việt Nam sẽ được trình bày ở bài viết trong tương lai (hi vọng là chúng ta sẽ có nhiều doanh nghiệp có moat bền vững để thảo luận). Dưới đây là bài dịch về khung phân tích moat.

Vai trò cốt lõi của moat là bảo vệ lợi nhuận của doanh nghiệp, như Warren Buffett từng nói:

“Bạn đưa cho tôi 1 tỷ đô la và bảo tôi xây dựng thương hiệu kẹo cao su mới cướp thị phần của Wrigley. Tôi không làm được. Đó là cách tôi nghĩ về các doanh nghiệp. Tôi tự hỏi mình, đưa cho tôi hàng tỷ đô la và tôi có thể khiến họ tổn thương không? Đưa cho tôi 10 tỷ đô la và tôi có thể giành bao nhiêu lợi nhuận của Coca-Cola trên toàn thế giới? Nếu tôi không thể, đó là doanh nghiệp tốt.“

Lợi nhuận của một doanh nghiệp suy giảm khi doanh thu giảm, hoặc biên lợi nhuận (margin) giảm, hoặc cả hai. Bởi vậy, moat có hai khía cạnh: doanh thu và biên lợi nhuận. Doanh thu được định đoạt bởi khả năng giữ chân khách hàng (customer retention) và thu hút khách hàng mới (customer acquisition).

Customer Retention

Có rất nhiều yếu tố giúp đạt được tỷ lệ giữ chân khách hàng cao (hay mức độ trung thành cao) như thói quen khách hàng, độ nhạy cảm về giá, chi phí chuyển đổi (switching cost), …

Customer Habit

Thói quen khách hàng (customer habit) thường là chi tiết tinh tế và không dễ nhận thấy. Đôi khi khách hàng đơn giản là không có nhu cầu tìm kiếm sản phẩm thay thế. Moat của ngân hàng thương mại thực ra không đến từ khả năng huy động vốn rẻ (tỷ lệ CASA cao) hay chi phí hoạt động thấp mà chủ yếu đến từ thói quen khách hàng. Một khi khách hàng đã sử dụng ngân hàng cho tài khoản chính của họ để nhận lương, để kết nối vào các web hay app để thanh toán điện, nước hay thương mại điện tử, họ sẽ không muốn đổi sang ngân hàng khác. Do đó, một ngân hàng nhỏ có thể có ROE thấp do không có lợi thế quy mô như những ngân hàng lớn nhưng vẫn có thể có thị phần ổn định. Bất chấp lợi thế quy mô khổng lồ và khả năng bán rất nhiều sản phẩm tài chính khác, ngân hàng lớn không dễ dàng chiếm thị phần của những ngân hàng nhỏ.

Tương tự thế, người sở hữu ô tô hiếm khi chủ động tìm một công ty bảo hiẻm mới trừ khi họ có một trải nghiệm rất tệ, hoặc khi có có một sự kiện lớn như hôn nhân hay chuyển tới một vùng mới, hoặc giá bảo hiểm khi gia hạn hàng năm tăng cao. Thực tế là những công ty bảo hiểm như State Farm hay Allstate có tỷ lệ giữ chân khách hàng cao hơn cả Geico hay Progressive bởi họ bán bảo hiểm theo gói (gồm cả bảo hiểm ô tô và bảo hiểm nhà ở). Bởi vậy, bất chấp việc Geico và Progressive có lợi thế chi phí thấp hơn rất nhiều so với đối thủ, họ vẫn chỉ có thị phần 11-13% sau hàng thập kỷ liên tục giành thị phần. Đơn giản là vì không có nhiều khách hàng đi tìm nhà cung cấp bảo hiểm mới mỗi năm. Do đó, quá trình giành thị phần của Geico và Progressive bị hạn chế đáng kể.

[Chú thích: Ở Mỹ mua bảo hiểm ô tô và nhà ở là bắt buộc. Đa số các công ty chỉ chuyên về một loại bảo hiểm nhưng cũng có những công ty bán nhiều loại bảo hiểm. State Farm và Allstate là những công ty bảo hiểm tài sản lớn nhất. Các công ty bảo hiểm thường bán qua mạng lưới môi giới độc lập, với phí hoa hồng thường là 15% khoản phí bảo hiểm.

Do quá khứ hình thành khác biệt, Geico (sở hữu bởi Berkshire Hathaway của Warren Buffett và là một trong những vụ đầu tư thành công nhất của Buffett) và Progressive là 2 công ty bán bảo hiểm trực tiếp, ban đầu qua điện thoại và sau này qua cả internet. Do đó, họ không phải trả 15% phí hoa hồng. Nếu họ hạn chế chi phí marketing trực tiếp tới khách hàng chỉ 5%, họ có lợi thế 10% chi phí thấp hơn so với đối thủ. Với phí bảo hiểm ô tô hàng năm khoảng $1,500, khoản tiết kiệm cho khách hàng lên tới $150 – một khoản đủ lớn để thu hút khách hàng. Do đó, Geico và Progressive chi hàng trăm triệu đô la mỗi năm để quảng cáo, với thông điệp đơn giản là tiết kiệm phí bảo hiểm bằng cách gọi điện hoặc tới trang web của Geico/Progressive.

Các đối thủ truyền thống không thể bắt chước Geico và Progressive bán trực tiếp do họ phải duy trì mối quan hệ với mạng lưới môi giới. Họ sẽ nhanh chóng bị tẩy chay nếu có động thái cắt bỏ môi giới và bán trực tiếp. Đối thủ mới gia nhập ngành cũng khó sao chép mô hình bán trực tiếp Geico và Progressive do họ không có qui mô và ngân sách lớn để quảng cáo, và sau hàng thập kỷ, Geico và Progressive đã tạo được mindshare khiến khách hàng nghĩ ngay tới Geico hoặc Progressive nếu muốn mua bảo hiểm trực tiếp. Do đó, Geico và Progressive sở hữu lợi thế cạnh tranh bền vững, cho phép họ chiếm thị phần năm này qua năm khác.

Tuy nhiên, quá trình chiếm thị phần này diễn ra rất chậm do đa số người mua bảo hiểm sẽ gia hạn với công ty đang cung cấp và Geico/Progressive chỉ có lợi thế thu hút những người mới sở hữu ô tô/nhà hoặc một số ít không hài lòng với dịch vụ và tìm nhà cung cấp bảo hiểm mới.]

Price Insensitivity

Thiếu nhạy cảm về giá (price insensitivity) cũng giúp giữ chân khách hàng bất chấp cạnh tranh giá. Khách hàng thường không quan tâm tới giá sản phẩm khi chi phí đó chỉ là một phần rất nhỏ trong chi tiêu của họ. Mua một chai nước cola nhãn riêng của nhà bán lẻ (private label) không giúp tiết kiệm là bao so với mua một chai Coca Cola.

Willingness to Pay

Tuyệt vời hơn là khi khách hàng sẵn sàng trả tiền cho sự tiện lợi, sản phẩm tùy chỉnh, cho chất lượng sản phẩm hay dịch vụ. Một điều thú vị là Frost thường chỉ trả mức lãi suất cho tiền gửi không kỳ hạn bằng 1/10 lãi suất qua đêm của Fed. Trong năm 2007, Frost chỉ trả lãi suất 0.47% trong khi rất nhiều ngân hàng khác trả tới 1.50%. Có lẽ do chất lượng dịch vụ của Frost tốt tới mức khách hàng không quá quan tâm tới việc nhận lãi suất cao hơn cho tiền gửi không kỳ hạn.

[Chú thích: Cullen/Frost Bankers Inc. là một ngân hàng ở Texas nổi tiếng về chất lượng dịch vụ. Vào những năm 2000s khi khách hàng gọi điện tới tổng đài của hầu hết các ngân hàng, họ sẽ nhận được trả lời tự động và hướng dẫn ấn phím. Frost là ngân hàng hiếm hoi mà khách hàng sẽ được đón tiếp bằng nhân viên tổng đài. Vào năm 2008 khi Đại Suy Thoái xảy ra, Frost là một trong những ngân hàng không cần đến tiền cứu trợ của chính phủ. Ngược lại, nhiều người ở Texas rút tiền ở các ngân hàng khác để gửi vào Frost do Frost được cho là an toàn nhất.]

Switching Cost

Chi phí chuyển đổi (switching cost) là một yếu tố khác có thể giúp giữ chân khách hàng. Chi phí không đơn thuần là tiền bạc mà còn là thời gian, nỗ lực và thậm chí là rủi ro để khách hàng chuyển sang sử dụng sản phẩm thay thế. Một ví dụ điển hình của switching cost là iPhone. Do iPhone sử dụng hệ điều hành và hệ sinh thái riêng của Apple, người dùng sẽ gặp rất nhiều khó khăn khi chuyển sang sử dụng điện thoại Android. Họ sẽ gặp vấn đề phiền phức khi chuyển dữ liệu, cài đặt ứng dụng mới, và đặc biệt là đồng bộ dữ liệu nếu họ cũng sử dụng những sản phẩm khác của Apple. Do hệ điều hành khác nhau, họ sẽ mất thời gian để làm quen cách sử dụng điện thoại Android. Switching cost là thứ giúp Apple giữ chân khách hàng, nhưng cũng là thứ ngăn cản người dùng điện thoại Android chuyển sang sử dụng iPhone. Tuy nhiên, một khi khách hàng sử dụng iPhone, họ sẽ bị giữ lại với Apple. Khách hàng sử dụng điện thoại Samsung có thể dễ dàng chuyển sang sử dụng điện thoại Xiaomi. Do đó, Apple có lợi thế lớn hơn đối thủ trong khâu giữ chân khách hàng.

Searching Cost

Chi phí tìm kiếm (search cost) cũng là một rào cản giúp giữ chân khách hàng. Đó là chi phí, nỗ lực để tìm kiếm sản phẩm thay thế. Ở ví dụ trên về công ty bảo hiểm, khách hàng thường gia hạn bảo hiểm với nhà cung cấp hiện hữu đa phần vì họ không muốn năm nào cũng tốn thời gian liên hệ với môi giới để hỏi giá của nhà cung cấp khác nhau và so sánh các gói dịch vụ. Do đó, nếu không có trải nghiệm tệ và giá không thay đổi nhiều, họ sẽ không tìm kiếm nhà cung cấp mới.

Customer Acquisition

Khả năng thu hút khách hàng xuất sắc có thể đạt được nhờ sức mạnh phân phối (distribution), mindshare (khả năng tạo liên kết giữa một sản phẩm với một thương hiệu trong tâm trí của khách hàng), sản phẩm ưu việt hoặc giá rẻ.

Distribution

Ví dụ rõ nhất về sức mạnh phân phối là các công ty thực phẩm lớn. Nhờ sở hữu một số thương hiệu chính, họ có quyền lực để thuyết phục các nhà bán lẻ bán các thương hiệu khác của họ, gián tiếp giảm khoảng không gian trong cửa hàng có thể dành cho sản phẩm cạnh tranh. Tương tự, trong lĩnh vực đồng hồ sang trọng, Swatch (với các thương hiệu trải dài các phân khúc như Mido, Hamilton, Tissot, Longiness, Rado, Omega, Breguet, Blancpain) và Richemont (với các thương hiệu Baume & Mercier, IWC, Jaeger-LeCoultre, Piaget, Vacheron Constantin và A. Lange & Sohne) là 2 công ty với lợi thế phân phối nhờ sở hữu một loạt những thương hiệu mạnh, khiến gã không lồ hàng xa xỉ như LVMH cũng gặp khó khăn trong việc tìm cửa hàng phần phối cho Tag Heuer.

Mindshare

Mindshare là một yếu tố khác giúp thu hút khách hàng. Mindshare có thể được hình thành qua quảng cáo hoặc truyền miệng (words-of-mouth). Nếu khách hàng xác định sẽ mua bảo hiểm ô tô trực tiếp không qua môi giới, họ sẽ nghĩ ngay đến Geico hoặc Progressive. So sánh giá thực ra ít xảy ra ở kênh bán hàng trực tiếp hơn ở kênh môi giới. Khách hàng mua trực tiếp thường tin là họ sẽ nhận được giá tốt với Geico hoặc Progressive.

Mindshare thường mạnh mẽ và kiên cố hơn khi sản phẩm có tần suất mua hàng thấp (low purchase frequency). Ví dụ điển hình của mindshare là See’s Candies. Khách hàng thường chỉ mua sô cô la để tặng quà vào dịp đặc biệt như Christmas hoặc Valentine nên không có nhiều dịp cũng như động lực tìm kiếm thương hiệu khác. Họ đơn giản chọn thương hiệu thân quen. Tương tự, các thương hiệu nội thất ở Mỹ chi rất nhiều vào quảng cáo khiến cho mọi người nghĩ ngay đến Tempur-Pedic khi họ muốn mua nệm memory foam, nghĩ đến Select Comfort khi họ muốn mua nệm khí thông minh (adjustable air mattress) hay nghĩ đến La-Z-Boy khi học muốn mua ghế tựa nghiêng (recliner).

[Nhận xét: mặc dù những thương hiệu nội thất này thành công trong việc tạo ra mindshare, họ không chiếm lĩnh khách hàng hiệu quả như See’s Candies do đồ nội thất là khoản chi tiêu đắt tiền và người tiêu dùng thường nghiên cứu, so sánh kỹ lưỡng các lựa chọn trước khi mua. Do đó, mindshare tạo cho các thương hiệu nội thất một lợi thế nhất định nhưng không tạo ra phản ứng chọn mua thương hiệu ngay lập tức như với See’s Candies.]

Superior Product/Service

Sự ưu việt của sản phẩm thường đến từ việc liên tục tái đầu tư vào R&D hoặc dịch vụ để nâng cao chất lượng sản phẩm, dịch vụ. Lợi thế này lớn nhất khi được củng cố bởi những yếu tố như lợi thế quy mô (economies of scale) hay hiệu ứng mạng (network effects) – hiệu ứng giúp sản phẩm càng trở nên giá trị hơn khi có thêm người dùng. Amazon ban đầu thu hút khách hàng nhờ chất lượng dịch vụ, đặc biệt là tốc độ giao hàng. Sau này, những người bán rao hàng trên Amazon vì đó là kênh để tiếp cận nhiều người mua và người mua tìm đến Amazon vì đó là nơi họ có thể tìm thấy mọi mặt hàng. Đông đảo khách hàng mang về cho Amazon dòng tiền để tái đầu tư hàng tỷ đô la mỗi năm vào tự động hóa kho hàng (warehouse) để hoàn tất đơn hàng nhanh hơn, hiệu quả hơn, mở thêm các trung tâm phân phối, kho hàng gần khách hàng hơn, và thậm chí đầu tư vào đội ngũ vận chuyển, giao hàng riêng để cải thiện tốc độ và dịch vụ.

Low Price

Đối với những sản phẩm dịch vụ mà giá là yếu tố quan trọng trong quyết định chọn lựa của khách hàng, giá rẻ là vũ khí chính để thu hút khách hàng. Các công ty có thể cung cấp giá rẻ nhờ có lợi thế chi phí thấp hơn so với đối thủ. Chi phí thấp thường là kết quả của lợi thế quy mô (economies of scale) – khả năng giảm thiểu chi phí trung bình khi sản suất hay cung cấp dịch vụ với số lượng lớn. Giai đoạn thập niên 1980s và 1990s ở Mỹ chứng kiến sự phát triển mạnh mẽ của các category killers (tạm dịch là kẻ hủy diệt thị trường) hay còn gọi là big-box stores. Đó là những chuỗi cửa hàng lớn với diện tích mỗi cửa hàng trong khoảng 1,000-10,000 m2, chuyên bán một nhóm hàng cụ thể như đồ điện tử (Best Buy), thiết bị, dụng cụ sửa chữa gia đình (Home Depot) hay văn phòng phẩm (Staples). Đặc trưng của category killers là khách hàng có thể tìm thấy mọi thứ họ muốn mua trong nhóm hàng (one-stop shop) với giá rẻ. Với vũ khí hút khách này, các category killers hủy diệt các cửa hàng nhỏ lẻ ở mỗi địa phương họ mở cửa hàng mới. Vũ khí giá rẻ của category killers đến từ lợi thế quy mô (economies of scale). Khả năng hút khách cho phép họ đạt tỷ lệ doanh thu trung bình trên mỗi cửa hàng hay trên mỗi m2 mặt bằng vượt trội để giảm thiểu tỷ lệ chi phí nhân công, mặt bằng, điện và tiện ích trên doanh thu. Ngoài ra, category killers có thể nhập hàng với giá rẻ hơn so với đối thủ nhờ việc đặt hàng đều đặn với số lượng lớn, cho phép đối tác cung cấp giảm thiểu chi phí sản xuất, bán hàng và phân phối.

Tương tự như sức mạnh của lãi kép (compounding power), những công ty tập trung tái đầu tư năm này qua năm khác vào cải thiện mindshare hay chất lượng sản phẩm/dịch vụ, và được hỗ trợ bởi lợi thế quy mô hay hiệu ứng mạng, sẽ ngày càng bỏ xa đối thủ và lợi thế cạnh tranh ngày càng gia tăng (widen the moat).

Margin Protection

Biên lợi nhuận (margin) được bảo vệ bằng cách duy trì tỷ lệ giữa chí phí và giá. Để phân tích mức độ bền vững của biên lợi nhuận, nhà đầu tư cần trả lời các câu hỏi chính:

- Công ty có chi phí thấp hơn đối thủ không?

- Công ty có khả năng xoay vòng vốn (turnover) nhanh hơn đối thủ không?

- Khách hàng có sẵn sàng trả giá (willingness to pay) cho sản phẩm/dịch vụ của công ty cao hơn so với đối thủ không?

- Quyền lực của nhà cung cấp (suppliers) hay khách hàng (buyers) có đủ thấp không?

Chi phí thấp, turnover cao, và việc khách hàng sẵn sàng trả giá cao là những lớp đệm giúp công ty duy trì lợi nhuận cao bất chấp cạnh tranh giá trong ngành. Tranh giành lợi nhuận không chỉ diễn ra giữa các công ty trong ngành mà giữa công ty với nhà cung cấp và với khách hàng. Công ty có lợi thế khi mức độ tập trung thị phần (concentration) của nhà cung cấp hay khách hàng thấp. Ngược lại, khi công ty phụ thuộc vào số ít nhà cung cấp hay bán cho số ít khách hàng lớn, công ty không chỉ có khả năng mặc cả yếu mà còn gặp rủi ro nhà cung cấp bán trực tiếp cho khách hàng. Moat của các công ty hàng tiêu dùng như Unilever hay P&G giảm đi khi các chuỗi bán lẻ lớn mạnh, chiếm lĩnh phần lớn thị phần và bắt đầu đặt hàng trực tiếp với các đơn vị sản xuất để tung ra sản phẩm nhãn hàng riêng (private label).

Trong lĩnh vực chip dùng cho AI, hiện nay Nvidia đang nắm vị trí độc tôn khi hầu như bất cứ công ty nào huấn luyện mô hình AI cũng cần đến GPU của Nvidia. Tuy nhiên, ở khâu sản xuất Nvidia phụ thuộc hoàn toàn vào TSMC. Ở đầu khách hàng, Nvidia bán cho các trung tâm dữ liệu (data center) với những khách hàng lớn Google, Amazon hay Microsoft, có qui mô và luôn tìm cách giảm thiểu chi phí. Có thể không đối thủ nào thiết kế GPU tốt và cạnh tranh với Nvidia cho mục đích training (huấn luyện) mô hình AI, nhưng phần lớn tính toán sẽ nằm ở việc inference (là các tính toán mô hình AI thực hiện, sau khi đã được huấn luyện xong, để trả ra kết quả. Inference không đòi hỏi nhiều tính toán như quá trình training). Nếu đối thủ như Intel hay đối thủ nào khác phát triển được CPU hay GPU giúp giảm chi phí inference, các data center sẽ nhanh chóng chuyển sang sử dụng sản phẩm rẻ hơn. Bản thân các khách hàng lớn cũng có đủ quy mô để tự đầu tư chip AI riêng phục vụ cho mục đích inference. Bởi vậy, khả năng duy trì biên lợi nhuận sẽ là dấu hỏi lớn cho Nvidia bất chấp vị thế độc tôn hiện tại.

Moat Evaluation

Để đánh giá moat, nhà đầu tư có thể đánh giá theo 3 bước sau:

- Rào cản cạnh tranh (barriers to entry).

- Tổn hại tiềm năng từ đối thủ mới thâm nhập thị trường (potential damage from new entrants).

- Cạnh tranh giữa các đối thủ hiện tại (rivalry among existing firms).

Dòng tư duy trong 3 bước trên bắt đầu từ câu hỏi rào cản cạnh tranh có đủ lớn để cản trở đối thủ mới thâm nhập thị trường không? Nếu đối thủ mới vào được thị trường thì gây tổn hại nhiều không? Cuối cùng, nếu rào cản đủ lớn hoặc đối thủ mới thâm nhập không gây nhiều tổn hại, cạnh tranh với các đối thủ hiện tại diễn ra như nào? Công ty có thể giành thị phần và tăng lợi nhuận năm này qua năm khác không?

Barriers to Entry

Ở bước này, nhà đầu tư cần xác định các lợi thế của công ty ở các khía cạnh giữ chân khách hàng (customer retention), thu hút khách hàng (customer acquisition) và khả năng bảo vệ biên lợi nhuận (margin protection) như thảo luận ở trên. Rào cản cạnh tranh lớn khi đặc thù ngành đòi hỏi đối thủ phải xuất sắc ở vài khía cạnh cùng một lúc, khiến họ không chỉ tốn tiền đầu tư mà còn tốn rất nhiều thời gian để có thể cạnh tranh.

Hunter Douglas

Ta sẽ phân tích rào cản cạnh tranh của Hunter Douglas để làm ví dụ minh họa. Hunter Douglas là công ty chuyên sản xuất window blind & shade cao cấp (tạm dịch là mành cửa, nhưng để hình dung rõ hơn về sản phẩm của Hunter Douglas, độc giả có thể xem đoạn quảng cáo dưới đây).

Do khách hàng thường chỉ mua sản phẩm của Hunter Douglas khi họ mua nhà mới, tần suất mua hàng thấp và việc giữ chân khách hàng (customer retention) không ảnh hưởng nhiều tới doanh thu năm tiếp theo của Hunter Douglas như việc thu hút khách hàng (customer acquisition). Tuy nhiên, mức độ hài lòng của khách hàng cao giúp tạo ra hiệu ứng truyền miệng (words-of-mouth) tích cực. Hunter Douglas không ngừng tập trung và đầu tư vào cải tiến, đổi mới sản phẩm khiến khách hàng sẵn sàng trả giá cao hơn (willingness to pay). Do đó, một khi đã sử dụng sản phẩm của Hunter Douglas, khách hàng hiếm khi chuyển sang mua sản phẩm chất lượng thấp hơn trừ khi họ chuyển ra đi thuê nhà (ở tạm thời). Bởi vậy, doanh thu hàng năm của Hunter Douglas luôn có 1 phần đóng góp từ khách hàng cũ khi họ thay mành cửa hoặc mua nhà mới.

Lợi thế lớn nhất của Hunter Douglas nằm ở thu hút khách hàng (customer acquisition), cụ thể là ở khâu phân phối. Như mô tả ở trên, sự phát triển của category killers như Home Depot hủy diệt các các cửa hàng nhỏ lẻ. Để tồn tại, các cửa hàng trang trí nội thất nhỏ lẻ cần cung cấp sản phẩm khác biệt với Home Depot. Do đó, họ tập trung vào sản phẩm cao cấp và họ lựa chọn thương hiệu mạnh hơn để bán hàng dễ hơn. Thực tế là các cửa hàng trang trí nội thất thường trông cậy vào Hunter Douglas để thu hút khách hàng tới cửa hàng của họ và bán thêm các sản phẩm khác. Hunter Douglas chi vào quảng cáo nhiều hơn bất cứ công ty nào khác trong ngành. Quảng cáo và words-of-mouth giúp tạo ra mindshare – một lợi thế đặc biệt hữu dụng khi tần suất mua hàng thấp (low purchase frequency).

Hunter Douglas có khả năng duy trì biên lợi nhuận. Với thị phần lên tới 40%, Hunter Douglas có quy mô lớn hơn đối thủ tiếp theo đến vài lần, tạo ra lợi thế quy mô (economies of scale) giảm thiểu chi phí quảng cáo, R&D cũng như các chi phí cố định trong hệ thống sản xuất khép kín (vertical integration) và tự động hóa cao của Hunter Douglas. Khách hàng cũng sẵn sàng trả giá cao hơn cho sản phẩm của Hunter Douglas do chất lượng sản phẩm cũng như dịch vụ của đối tác phân phối (cửa hàng trang trí nội thất). Quyền lực của nhà cung cấp và khách hàng của Hunter Douglas thấp. Với mô hình sản xuất khép kín theo chiều dọc (vertical integration), nguyên liệu đầu vào chủ yếu là hàng hóa (commodities). Đối tác phân phối là các cửa hàng trang trí nội thất nhỏ lẻ, trông cậy vào Hunter Douglas để thu hút khách.

Một đối thủ muốn cạnh tranh trực tiếp với Hunter Douglas cần tạo dựng thương hiệu (brand recognition) và thuyết phục các cửa hàng trang trí nội thất bán sản phẩm của họ. Tuy nhiên, đối thủ này cần mạng lưới phân phối rộng để có quy mô đủ lớn để giảm chi phí sản xuất và quảng cáo. Đây là tình huống quả trứng có trước hay con gà có trước (chicken-and-egg problem). Cánh cửa tốt nhất để thâm nhập thị trường là qua kênh category killer (Home Depot hay Lowe’s) hoặc kênh bán hàng trực tuyến (online). Điểm yếu duy nhất trong moat của Hunter Douglas là khả năng thị phần bị mất về các kênh này.

Điều đáng chú ý là quyền lực khách hàng rất lớn trong kênh category killer. Đó là lý do Hunter Douglas không bán hàng qua kênh này. Home Depot hay Lowe’s thường đòi hỏi giá rẻ. Đối thủ Hunter Douglas bán qua kênh này không kiếm được nhiều lợi nhuận để tái đầu tư vào quảng cáo hay R&D để cải tiến, đổi mới sản phẩm. Họ cũng thường phải cắt giảm chất lượng sản phẩm để đáp ứng yêu cầu giá rẻ từ Home Depot và Lowe’s. Do đó, thị trường được phân hóa theo kênh bán hàng. Khách hàng quan tâm giá rẻ mua online hoặc mua từ Home Depot. Đó là kênh đối thủ của Hunter Douglas tập trung. Khách hàng muốn mua sản phẩm cao cấp mua mua ở các cửa hàng trang trí nội thất nhỏ lẻ. Đây là kênh Hunter Douglas chiếm lĩnh.

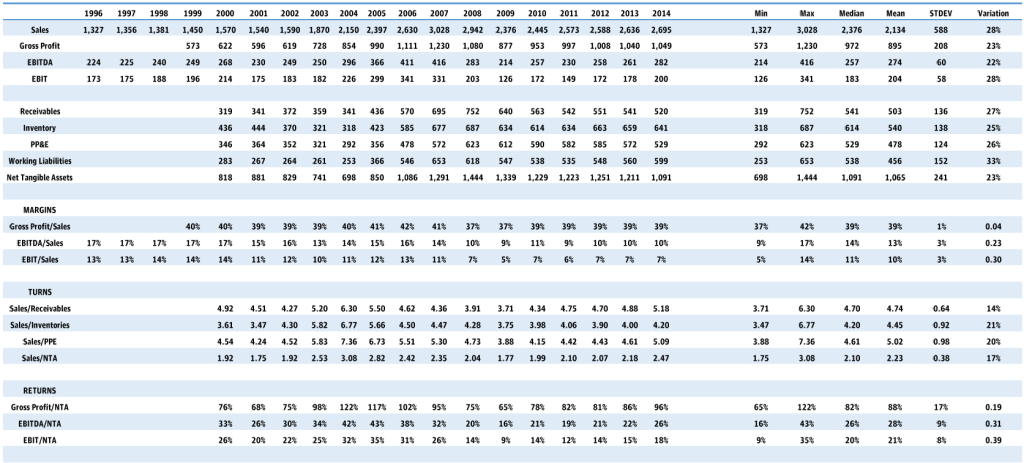

[Chú thích: Bất chấp lợi thế cạnh tranh của Hunter Douglas, doanh thu và biên lợi nhuận của Hunter Douglas phụ thuộc vào thị trường nhà đất bởi khách hàng thường chỉ mua window blind & shade khi họ mua nhà mới. Do đó, biên lợi nhuận của Hunter Douglas giảm từ mức 13% vào năm 2006 xuống mức 7% sau khi bong bóng nhà đất ở Mỹ bắt đầu vỡ từ năm 2007 (xem Hình 1). Hunter Douglas được phân tích trong ấn phẩm vào tháng 6 năm 2015 của Singular Diligence. Khi đó, giá cổ phiếu của Hunter Douglas là 38.63 euro, ở mức khoảng 12x P/E, và tỷ suất cổ tức hơn 3%. Ý tưởng đầu tư là thị trường nhà đất ở Mỹ và Châu Âu đang hồi phục và giá cổ phiếu Hunter Douglas khi đó chỉ gấp 7 lần lợi nhuận trước khủng hoảng. Trong những năm tiếp theo, Hunter Douglas tiếp tục hồi phục và vào năm 2022, quỹ đầu tư 3G mua lại toàn bộ Hunter Douglas với giá 175 euro mỗi cổ phiếu.]

Weight Watchers

Weight Watchers là một ví dụ có moat yếu. Weight Watchers là công ty cung cấp dịch vụ hỗ trợ giảm cân bằng cách giúp khách hàng thay đổi thói quen ăn uống, sinh hoạt lành mạnh hơn. Khách hàng trả tiền để trở thành thành viên và tham dự các cuộc họp nhóm hàng tuần dưới sự hướng dẫn của các hướng dẫn viên. Bản thân các hướng dẫn viên cũng thường là những thành viên Weight Watchers đã thành công trong việc giảm cân. Mô hình này đơn giản nhưng rất hiệu quả nhờ việc theo dõi thói quen sinh hoạt, peer pressure (tạm dịch là áp lực đồng trang lứa) và sự cảm thông, hỗ trợ tinh thần mà các thành viên dành cho nhau.

Tuy nhiên, khả năng giữ chân khách hàng (customer retention) cuả Weight Watchers hạn chế bởi thành viên thường chỉ đăng kí một thời gian rồi lại rời bỏ chương trình. Một số rời chương trình khi đã đạt được mục tiêu giảm cân. Nhưng đa số từ bỏ vì họ thiếu kỷ luật. Họ không nhận thức được họ thất bại trong việc giảm cân vì bản thân chưa đủ nỗ lực để thay đổi thói quen, và họ hào hứng chuyển sang thử những sản phẩm, phương pháp giảm cân khác. Trung bình, thành viên chỉ ở lại với chương trình của Weight Watchers 8 đến 9 tháng.

Khả năng thu hút khách (customer acquisition) của Weight Watchers khá hơn một chút. Mặc dù không có lợi thế ở khía cạnh phân phối (distribution) bởi các trào lưu liên quan đến sức khỏe thường nổi lên khá dễ dàng, Weight Watchers có mindshare rất mạnh. Hầu hết ai cũng biết đến Weight Watchers và ấn tượng tốt về mức độ hiệu quả của chương trình. Thực tế là các thành viên của Weight Watchers thường quay lại với Weight Watchers trung bình khoảng 3 lần trong đời. Tất cả những gì Weight Watchers cần là một thứ mới mẻ để khuyến khích khách hàng tham gia ngay bây giờ thay vì cứ mãi trì hoãn giảm cân.

Weight Watchers có biên lợi nhuận cao. Khách hàng sẵn sàng chi trả để đạt được mục tiêu giảm cân do giá trị xã hội (social value) của việc giảm cân rất lớn. Quyền lực của supplier (là các hướng dẫn viên cộng tác với Weight Watchers) thấp do các cộng tác viên không tham gia các tổ chức công đoàn. Bởi vậy, Weigth Watchers có thể đạt được lợi nhuận rất lớn nếu thu hút được lượng thành viên đủ nhiều.

Weight Watchers không có rào cản cạnh tranh hay moat nhưng có chút thế mạnh trong khả năng thu hút thành viên. Tập thành viên cũ của Weight Watchers lên tới 20 triệu người ở Mỹ và vẫn tăng trưởng đều. Đây là nhóm khách hàng Weight Watchers có tỷ lệ “tái kích hoạt” (re-activate) cao nhất mỗi lần đổi mới chương trình. Dân số thừa cân cũng tăng trưởng đều hàng năm. Bởi vậy, Weight Watchers chỉ cần luồng gió mới trong chương trình, cùng chút marketing buzz giúp lan tỏa thông tin là có thể thu hút rất nhiều thành viên. Trong khá khứ, Weight Watchers luôn lập kỷ lục lợi nhuận qua các chu kỳ.

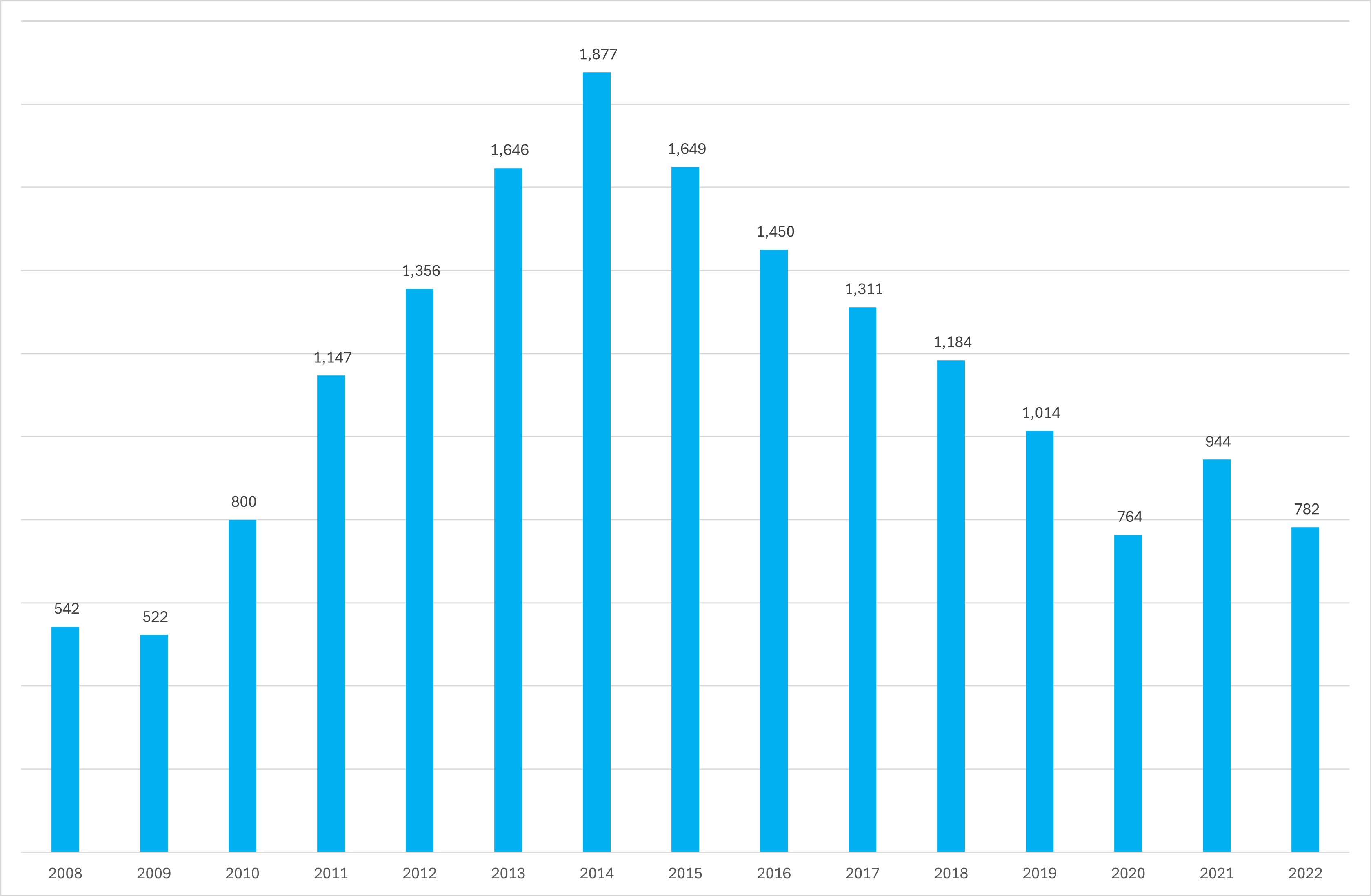

[Chú thích: hoạt động kinh doanh của Weight Watchers mang tính chu kỳ do đôi khi có những trào lưu khác trong lĩnh vực sức khỏe thu hút mất thành viên, hoặc đôi khi chương trình trở nên nhàm chán sau một vài năm, và Weight Watchers cần đổi mới chương trình để thu hút thành viên. Năm 2016 là giai đoạn Weight Watchers gặp khó khăn bởi cạnh tranh từ các app giảm cân miễn phí như My Fitness Pal. Giá cổ phiếu của Weight Watchers ở Hình 2 mô tả mức độ chu kỳ trong hoạt động kinh doanh của Weight Watchers. Vào thời điểm của bài viết năm 2016, lợi nhuận của Weight Watchers là $33 triệu và giá cổ phiếu của Weight Watchers nằm trong khoảng $10-15. Chỉ 2 năm sau đó, Weight Watchers đạt kỷ lục lợi nhuận mới với $234 triệu và giá cổ phiếu lên tới hơn $100. Tiếp sau đó là những chu kỳ lên và xuống…]

Potential Damage from New Entrants

Đôi khi doanh nghiệp có thể có lợi nhuận tốt dù không có rào cản cạnh tranh. Lĩnh vực kinh doanh nhà hàng là một ví dụ điển hình. Thị trường rất lớn và hầu như không có chuỗi nào chiếm thị phần lớn. Rào cản cạnh tranh thấp và khách hàng luôn sẵn sàng thử quán ăn mới. Trong trường hợp này, nhà đầu tư cần đánh giá mức độ thiệt hại một đối thủ mới có thể gây ra.

Những đối thủ mới thực ra không gây tổn hại nhiều như mọi người nghĩ. Không có nhiều câu chuyện thành công phi thường như Chipotle, và Chipotle mất 20 năm để có 2% thị phần. Nói cách khác, lượng thị phần Chipotle giành được trong 20 năm chưa bằng 1 nửa lượng tăng trưởng của thị trường trong 1 năm.

Hơn nữa, quán ăn mới thường không được mở ở một vị trí hoàn toàn mới. Thông thường quán ăn được mở ở địa điểm một cửa hàng khác đã đóng cửa, hoặc ở một khu thương mại mới. Bởi vậy, tổng cung của các quán ăn không hẳn tăng trưởng cao hơn tốc độ tăng trưởng dân số bất chấp rào cản cạnh tranh thấp. Do đó, nhà đầu tư phân tích một chuỗi quán ăn không cần phải bận tâm tới đối thủ mới và cần tập trung vào đánh giá hoạt động hiện tại của chuỗi cũng như cạnh tranh với các chuỗi lớn khác.

Fossil

Trong một bài viết trên blog Value and Opportunity, tác giả nhận xét việc đối thủ mới như Daniel Wellington dễ dàng thâm nhập thị trường đồng hồ thời trang và đạt doanh thu $200 triệu chỉ trong 4 năm cho thấy Fossil không có moat. Đúng là các department stores (là các cửa hàng lớn cao cấp ở trung tâm thương mại như Macy’s, Nordstrom) luôn có một khoảng không gian trong cửa hàng để thí điểm với các thương hiệu mới. Họ quan tâm tới trung bình lợi nhuận gộp trên mỗi m2 mặt bằng. Nếu thương hiệu mới bán tốt, họ sẽ mở rộng thêm không gian trưng bày. Đôi khi sẽ có một thương hiệu mới thành công. Nhưng thành công của một thương hiệu đồng hồ mới có gây thiệt hại tới Fossil nhiều không?

Fossil nắm lợi thế áp đảo trong phân khúc đồng hồ thời trang với mức giá trong khoảng $150-300. Bên cạnh sở hữu thương hiệu Fossil và Skagen, Fossil còn sản xuất và phân phối đồng hồ thời trang theo hợp đồng độc quyền (exclusive licensing agreement) với các thương hiệu thời trang nổi tiếng như Burberry, Marc Jacobs, Emporio Armany, Michael Kors, Kate Spade NY, DKNY, Diesel và Armani Exchange. Tương tự như Swatch hay Richemont có lợi thế phân phối nhờ sở hữu một loạt những thương hiệu mạnh trong phân khúc đồng hồ hạng sang, Fossil có lợi thế phân phối trong phân khúc đồng hồ thời trang. Các thương hiệu thời trang ký hợp đồng với Fossil để tận dụng lợi thế quy mô (economies of scale) của Fossil trong khâu thiết kế, hệ thống cung ứng và sản xuất đồng hồ cũng như sức mạnh phân phối của Fossil. Các hợp đồng độc quyền thường kéo dài 5-10 năm và thường được gia hạn. Thỉnh thoảng sẽ có thêm thương hiệu thời trang mới gia nhập danh mục thương hiệu của Fossil.

Thương hiệu đồng hồ mới như Daniel Wellington không gây nhiều tổn hại cho Fossil. Trong phân khúc đồng hồ thời trang, khách hàng sẵn sàng trả giá trong khoảng $150-300 và giá không phải là yếu tố quan trọng như thiết kế hay thương hiệu. Do đó, cạnh tranh sẽ không tạo ra nhiều sức ép về giá và ảnh hưởng đến biên lợi nhuận. Cạnh tranh có thể khiến doanh số giảm và trung bình biên lợi nhuân trên mỗi m2 mặt bằng. Nhưng tác động này có thể không lớn như mọi người nghĩ. Doanh thu đồng hồ của Michael Kors tăng từ $100 triệu lên $900 chỉ trong 5 năm (từ 2009 đến 2014) nhưng không làm giảm doanh thu của các thương hiệu khác mà Fossil phân phối. Doanh thu đồng hồ Michael Kors bắt đầu giảm từ đỉnh 2014 nhưng các thương hiệu khác cũng không hưởng lợi từ sự suy giảm này. Có lẽ ngày này không có nhiều người đeo đồng hồ nữa (do họ có thể xem giờ trên điện thoại). Sự thành công của Michael Kors thu hút rất nhiều khách hàng tới mua đồng hồ, và họ cũng rời đi khi Michael Kors bước vào giao đoạn thoái trào.

Lĩnh vực thời trang luôn thay đổi nhanh. Liệu Daniel Wellington có tiếp tục duy trì thành công ban đầu và giữ thương hiệu lâu bền không? Đó là thách thức lớn cho rất nhiều thương hiệu mới nổi. Khả năng cao hơn là một danh mục đa dạng các thương hiệu thời trang mạnh sẽ giúp Fossil giành thêm thị phần theo thời gian, đặc biệt là khi sẽ có những thương hiệu mới gia nhập danh mục của Fossil.

[Chú thích: Kết quả kinh doanh của Fossil từ 2016 không tốt như nhà đầu tư có thể kỳ vọng từ lợi thế phân phối của Fossil do một số lý do. Hình 3 cho thấy doanh thu từ các thương hiệu thời trang theo hợp đồng độc quyền giảm đều. Phần lớn lượng doanh thu giảm từ gần $1.9 tỷ năm 2014 xuống hơn $1 tỷ năm 2019 là do sự thoái trào của Michael Kors. Nếu loại bỏ nhiễu từ Michael Kors, doanh thu từ 2010 đến 2019 tăng nhẹ. Doanh thu giảm từ 2020 do ảnh hưởng Covid cũng như khó khăn của các department stores tác động bởi xu hướng mua hàng trực tuyến.

Moat của Fossil ở mảng đồng hồ thời trang không có dấu hiệu thay đổi. Trong những thương hiệu thời trang chính ở năm 2016, chỉ có Burberry rời đi vào năm 2017 và Marc Jacobs rời đi vào năm 2019. Burberry và Marc Jacobs không thật sự phù hợp với mô hình của Fossil do đồng hồ các thương hiệu này ở phân khúc giá cao hơn nhiều, và được sản xuất ở Thụy Sỹ thay vì Trung Quốc như các thương hiệu khác. Burberry không gia hạn hợp đồng với Fossil do Burberry muốn ngừng dòng sản phẩm đồng hồ để tái thiết thương hiệu. Marc Jacobs chuyển sang ký hợp đồng với Bedrock Manufacturing – một công ty sở hữu các thương hiệu cao cấp, được sáng lập bởi Tom Kurtosis. Điều đáng chú ý là Tom Kurtosis chính là đồng sáng lập Fossil cùng với anh trai Kosta Kurtosis. Tom là chủ tịch và CEO của Fossil cho đến 2010. Kosta là CEO và chủ tịch của Fossil từ 2010 đến nay.

Yếu tố ảnh hưởng lớn nhất tới hoạt động kinh doanh của Fossil là đồng hồ thông minh (smartwatches). Năm 2022, tổng cộng hơn 130 triệu đồng hồ thông minh được bán trên toàn thế giới. Apple bán gần 44 triệu Apple Watch trong khi toàn bộ Thụy Sỹ chỉ xuất khẩu gần 16 triệu chiếc đồng hồ. Mặc dù đa số những người mua đồng hồ thông minh là những người không đeo đồng hồ trước đó, việc đồng hồ thông minh có cùng phân khúc giá với đồng hồ thời trang có tác động nhất định dẫn tới sự suy giảm của đồng hồ thời trang và cản trở tăng trưởng của Fossil. Thêm vào đó, Fossil cũng phải đầu tư rất nhiều tiền vào phát triển sản phẩm đồng hồ thông minh nhưng dòng sản phẩm này chỉ góp 10% doanh thu, khiến lợi nhuận càng suy giảm và bắt đầu lỗ khi dịch Covid bắt đầu.]

Rivalry Among Existing Firms

Bước này tương tự như bước phân tích rào cản cạnh tranh (barriers to entry) đề cập ở trên. Nhưng ở bước này, nhà đầu tư so sánh thế mạnh của công ty ở khâu giữ chân khách hàng (customer retention), thu hút khách hàng (customer acquisition) và biên lợi nhuận với đối thủ hiện tại. Nhà đầu tư dài hạn như Warren Buffett sẽ muốn thấy những lợi thế cạnh tranh bền vững cho phép công ty có thể tăng thị phần và biên lợi nhuận theo thời gian. Và công ty cũng cần gia tăng lợi thế, giúp moat trở nên rộng và sâu hơn theo năm tháng.

Trong ví dụ về ngành ngân hàng, hầu hết các ngân hàng thương mại ở Mỹ đều có khả năng giữ khách tốt. Tuy nhiên, một số ngân hàng địa phương như Commerce Bancshares, BOK Financial hay Frost có quy mô lớn hơn các ngân hàng địa phương nhỏ để có thể bán các sản phẩm tài chính khác như quản lý tài sản cho người giàu (wealth management) hay dịch vụ thanh toán (payment system services). Bán nhiều sản phẩm hơn cho cùng khách hàng giúp mối quan hệ với khách hàng bền chặt hơn và cải thiện customer retention. Bán nhiều sản phẩm cũng có nghĩa là có nhiều cánh cửa để thu hút khách hàng mới. Cuối cùng, bán nhiều sản phẩm mang về thu nhập ngoài lãi (non-interest income), giúp giảm chi phí hoạt động ròng và tạo ra lợi thế về chi phí. Lợi thế về chi phí cho phép ngân hàng đầu tư nhiều hơn vào sản phẩm và dịch vụ. Do đó, những ngân hàng này có khả năng chiếm thị phần từ các ngân hàng nhỏ. Quá trình này diễn ra chậm, kéo dài hàng thập kỷ. Đó là lý do các ngân hàng này không tăng trưởng 2 chữ số, nhưng có thể tăng trưởng cao hơn trung bình ngành (hay GDP) năm này qua năm khác.

Conclusion

Bài viết giới thiệu khung phân tích moat cho nhà đầu tư dựa trên dòng suy luận trực quan. Nếu nhìn lợi nhuận ngành như một miếng bánh, câu hỏi đầu tiên là có gì cản trở đối thủ mới vào tranh giành không? Nếu đối thủ mới vào được, họ có lấy được phần nhiều không? Nếu đối thủ mới không chiếm được nhiều, việc phân chia với đối thủ hiện tại diễn ra như nào? Công ty có giữ hoặc giành được phần to hơn qua năm tháng không?

Để đánh giá rào cản cạnh tranh hay cạnh tranh với các đối thủ hiện tại, nhà đầu tư cần đánh giá các khía cạnh giữ chân khách hàng (customer retention), thu hút khách hàng (customer acquisition) và biên lợi nhuận. Giữ khách là phòng thủ. Thu hút khách là tấn công. Biên lợi nhuận là độ hiệu quả. Công ty có khả năng phòng thủ, tấn công hiệu quả sẽ là công ty chiến thắng trong dài hạn.

Cuối cùng, độc giả am hiểu khung phân tích five-force của Michael Porter có thể hỏi tại sao khung phân tích này không có tác động của sản phẩm/dịch vụ thay thế (threat of substitute). Lý do là khung phân tích moat chỉ là một phần trong mô hình phân tích đầu tư của tác giả (và được áp dụng ở Singular Diligence). Bên cạnh ROIC và moat, tính bền vững của sản phẩm/dịch vụ (Durability) là một khía cạnh khác nhà đầu tư cần phân tích. Rủi ro sản phẩm thay thế là một trong những yếu tố được phân tích trong mục Durability. Warren Buffett thường tránh những ngành thường xuyên có thay đổi bởi khi thị trường thay đổi, doanh nghiệp sẽ phải xây dựng lại moat trong thị trường mới. Suy cho cùng, moat mà phải xây lại liên tục thì sẽ đến lúc không còn là moat.

“A moat that must be continuously rebuilt will eventually be no moat at all.” – Warren Buffett.