![]()

Table of Contents

Charlie Munger thường nói “all I want to know is where I’m going to die so I’ll never go there.” Nghĩa ẩn dụ là “tất cả những gì tôi muốn biết là những cạm bẫy để không bao giờ vấp phải.” Đối với nhà đầu tư tìm kiếm cổ phiếu rẻ theo trường phái Ben Graham, một cạm bẫy phổ biến là bẫy giá trị (value trap). Đó là những trường hợp giá cổ phiếu rẻ so với lợi nhuận trong quá khứ hay giá trị tài sản, tuy nhiên hoạt động kinh doanh và giá trị nội tại của công ty thật sự đang suy yếu khiến margin of safety dần tan biến. Ở thái cực khác, nhà đầu tư tìm kiếm công ty tốt ở giá hợp lý theo trường phái Charlie Munger cần cẩn trọng với bẫy tăng trưởng (growth trap). Đó là trường hợp công ty có tốc độ tăng trưởng ấn tượng nhưng tăng trưởng không tạo ra giá trị, thậm chí hủy hoại lợi ích cổ đông. Trong 5-7 năm qua, Tổng CTCP Công Trình Viettel (CTR) là một trong những công ty có tốc độ tăng trưởng hàng đầu trên sàn HOSE nhưng dòng tiền không ổn định. Liệu CTR có phải là bẫy tăng trưởng? Bài viết này phân tích chất lượng tăng trưởng của CTR.

Past Performance

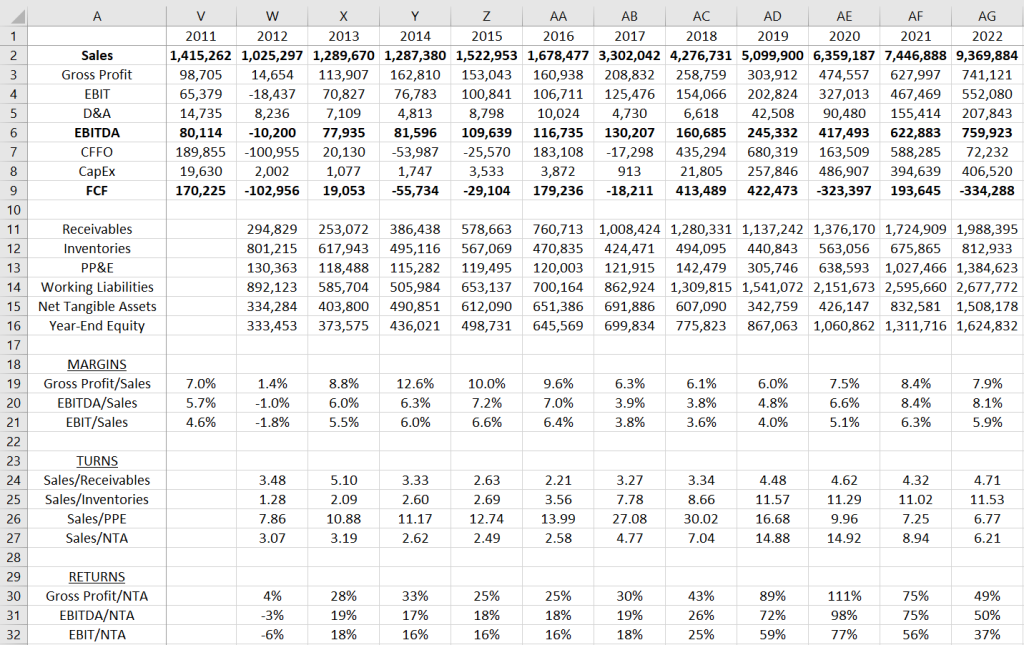

Bảng 1 tóm tắt thông tin tài chính của CTR từ năm 2011 đến 2022. Trong giai đoạn 2011-2016, doanh thu (dòng 2, Bảng 1) suy giảm rồi phục hồi, phản ánh tính chu kỳ trong đầu tư hạ tầng của Viettel. Trong giai đoạn này, dòng tiền từ hoạt động kinh doanh (CFFO – dòng 7, Bảng 1) thiếu ổn định do yếu tố thời điểm trong việc quyết toán các dự án xây dựng. Nhìn chung, đây là giai đoạn CTR chỉ là 1 doanh nghiệp có chất lượng trung bình. Tuy nhiên, doanh thu gần như tăng gấp đôi trong năm 2017. Trong giai đoạn 2017-2022, doanh thu tăng trưởng trưởng trung bình 24.7% mỗi năm, từ 1,678 tỷ lên 9,370 tỷ. EBITDA tăng trưởng ấn tượng hơn, trung bình 42% mỗi năm, từ 130 tỷ lên 760 tỷ. Vốn chủ sở hữu tăng trưởng trung bình 18% hàng năm trong giai đoạn này. Nếu tính cả lượng cổ tức 368 tỷ đã phân phối trong giai đoạn này, vốn chủ sở hữu tăng trung bình khoảng 23%/năm. Tổng dòng tiền tự do (FCF) trong giai đoạn này là 354 tỷ, có nghĩa là CTR không phải đầu tư vào để hỗ trợ mức tăng trưởng trên 20% mà còn sinh ra dòng tiền để trả cổ tức. Mọi chỉ số cơ bản cho thấy giá trị nội tại CTR tăng trưởng trên 20%/năm trong giai đoạn 2017-2022. Quá khứ ấn tượng này đủ để thu hút sự quan tâm của bất cứ nhà đầu tư nào.

Tuy nhiên, nhà đầu tư lão luyện có thể thấy một vài điểm bất thường ở Bảng 1 và đặt một số câu hỏi:

- Tại sao doanh thu tăng gần gấp đôi vào năm 2017?

- Động lực tăng trưởng trong giai đoạn 2017-2022 là gì?

- Đầu tư vào tài sản cố định (CapEx – dòng 8, Bảng 1) tiêu tốn gần như toàn bộ dòng tiền từ hoạt động kinh doanh (CFFO). Nguyên giá tài sản cố định (PP&E – dòng 13, Bảng 1) tăng hơn 11 lần từ 122 tỷ năm 2017 lên 1,385 tỷ năm 2022. Dường như có sự chuyển biến trong mô hình kinh doanh của CTR. Nguyên nhân cụ thể là gì? Sự chuyển biến này ảnh hưởng đến ROIC trong tương lai ra sao?

- Tăng trưởng trong tương lai có tạo ra giá trị cho cổ đông?

Growth Driver

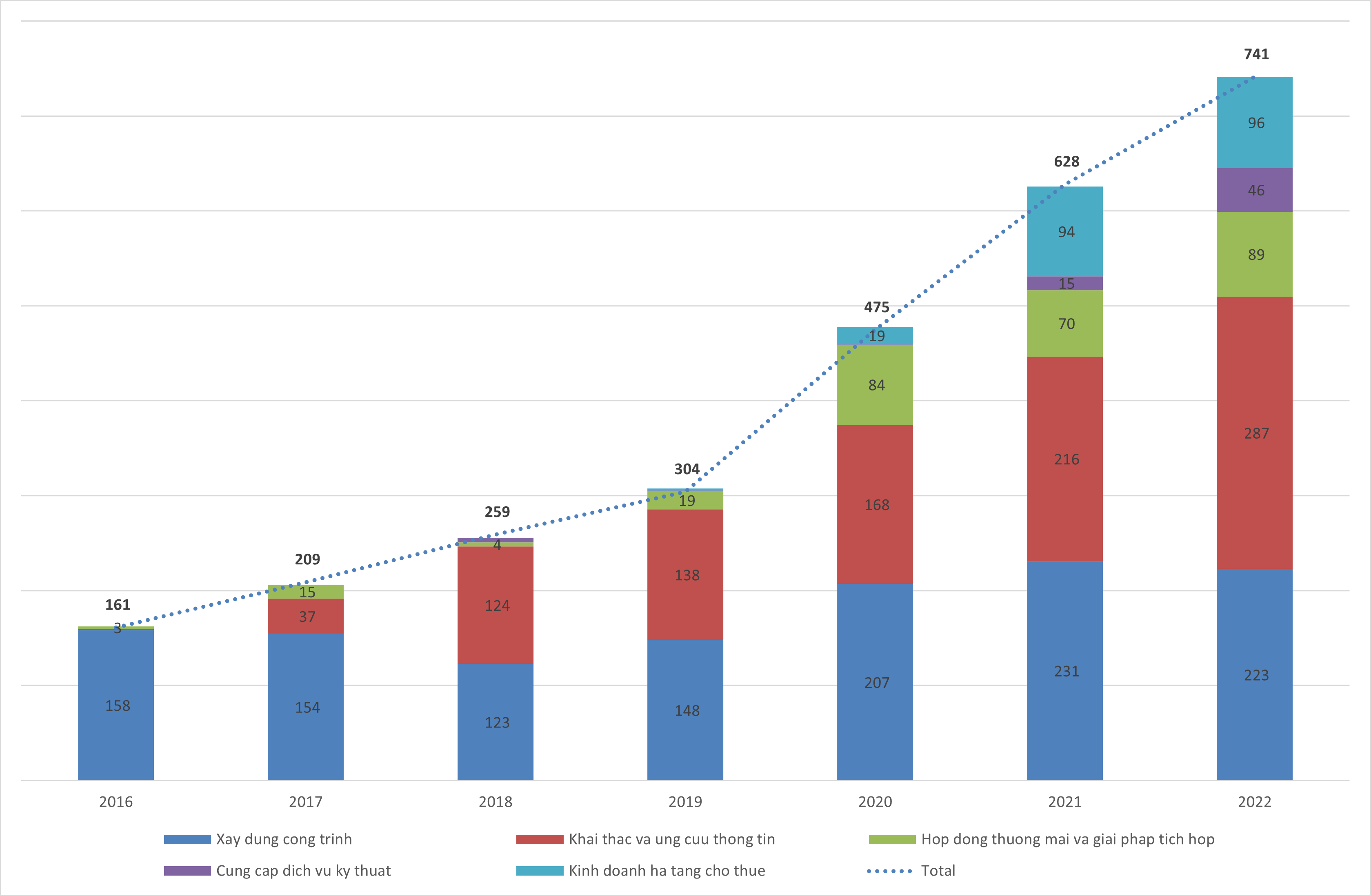

Câu hỏi #1 và #2 có thể được trả lời qua thông tin doanh thu các mảng kinh doanh của CTR từ 2016 đến 2022 như tóm tắt ở Hình 2. Từ 2016 trở về trước, CTR hầu như chỉ hoạt động trong lĩnh vực xây dựng hạ tầng. Tuy nhiên từ 2017, Viettel bắt đầu chuyển giao công việc vận hành, khai thác các trạm viễn thông sang CTR. Dịch vụ vận hành, khai thác này được ghi nhận trong mảng “Khai thác và ứng cứu thông tin” của CTR (cột màu đỏ trong Hình 2). Với nguồn lực nhân sự kỹ thuật lớn, CTR cung cấp dịch vụ tích hợp hệ thống như hệ thống wifi, camera, HVAC (sưởi ấm, thông gió điều hòa không khí) hay giải pháp nhà thông minh cho khách hàng doanh nghiệp. Đây là mảng “Hợp đồng thương mại và giải pháp tích hợp” trong báo cáo tài chính của CTR (cột màu xanh lá cây nhạt trong Hình 2). Cũng là dịch vụ kỹ thuật nhưng hướng tới khách hàng cá nhân, CTR cung cấp dịch vụ sửa chữa, bảo dưỡng thiết bị điện lạnh, gia dụng (cột màu tím trong Hình 2). Cuối cùng, CTR bắt đầu xây dựng cơ sở hạ tầng trạm viễn thông và cho thuê từ năm 2019 (cột màu xanh dương nhạt, Hình 2).

Hình 2 cho thấy xây dựng công trình vẫn là mảng kinh doanh có tính chu kỳ cao. Những năm gần đây doanh thu tăng do Viettel đầu tư hạ tầng 4G cũng như CTR đẩy mạnh phát triển mảng xây dựng dân dụng. Để bù đắp phần suy giảm trong xây dựng công trình khi Viettel không còn trực tiếp đầu tư hạ tầng viễn thông trong tương lai, CTR chủ trương phát triển xây dựng dân dụng. Tuy nhiên, CTR không có thế mạnh đặc biệt ở mảng kinh doanh này như trong xây dựng hạ tầng viễn thông. Như sẽ phân tích ở phần sau của bài viết, định hướng này có lẽ là sai lầm và sẽ không mang lại nhiều giá trị cho cổ đông.

Hầu hết tăng trưởng doanh thu trong giai đoạn 2016-2022 đến từ mảng khai thác và ứng cứu thông tin, và hợp đồng thương mại và giải pháp tích hợp. Mảng khai thác và ứng cứu thông tin bao gồm vận hành, khai thác trạm viễn thông và quản lý đường dây thuê bao. Số trạm viễn thông hàng năm tăng không đáng kể do chiến lược chuyển sang thuê trạm thay vì tự đầu tư của Viettel. Đường dây thuê bao hàng năm tăng khoảng 5-7%. Do đó, mảng khai thác và ứng cứu thông tin sẽ không còn tăng trưởng hai chữ số như những năm vừa qua.

Động lực tăng trưởng chính trong tương lai sẽ đến từ hợp đồng thương mại và giải pháp tích hợp, dịch vụ kỹ thuật và kinh doanh hạ tầng cho thuê. Trong 3 mảng này, kinh doanh hạ tầng cho thuê là mảng quan trọng nhất. Trong ngành viễn thông, mảng kinh doanh này có tên gọi là TowerCo. Mặc dù đóng góp chưa đến 3.4% doanh thu, TowerCo có biên lợi cao hơn nhiều so với các mảng kinh doanh còn lại của CTR. Do đó, trong năm 2022, TowerCo đã đóng góp gần 13% lợi nhuận gộp (xem Hình 3) và tới gần 25% EBITDA (phân tích ở phần sau). Đây cũng là mảng kinh doanh mà CTR dồn hầu hết dòng tiền để đầu tư vào tài sản cố định. Bắt đầu từ năm 2019, đến nay CTR đã sở hữu gần 6,000 trạm BTS (trạm thu phát sóng di động), hệ thống kích sóng điện thoại di động tòa nhà (DAS) phủ tới gần 2 triệu m2, và gần 3,000 km truyền dẫn. Hàng năm, CTR tiếp tục chi khoảng 500-600 tỷ đồng để xây dựng thêm 2,500 trạm BTS. Do đó, hiểu biết về mô hình kinh doanh cũng như ROIC của mảng TowerCo là chìa khóa để xác định giá trị CTR có thể tạo ra trong tương lai cho cổ đông.

TowerCo Business

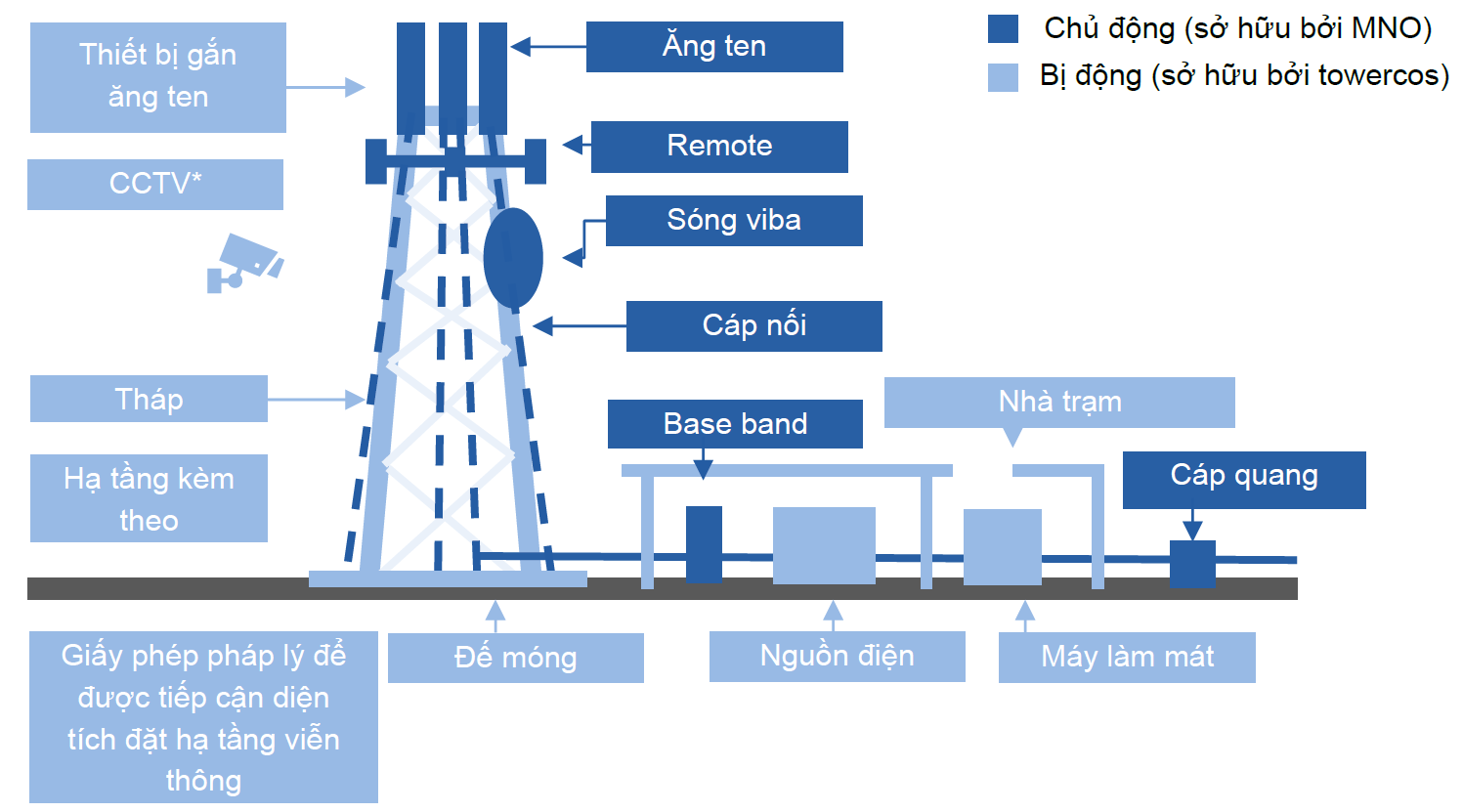

TowerCo là công ty đầu tư xây dựng, vận hành và bảo trì hạ tầng viễn thông “thụ động” như các trạm viễn thông và cho các nhà khai thác mạng di động (MNOs, Telcos) thuê lại hạ tầng. Hạ tầng viễn thông “thụ động” bao gồm những phần không ảnh hưởng trực tiếp đến mạng di động như tháp, đế móng, nhà trạm, nguồn điện hay máy làm mát. Nhà mạng di động thuê lại hạ tầng từ TowerCo sẽ lắp các thiết bị “chủ động” như ăng ten hay cáp nối. Hình 4 minh họa một trạm viễn thông với quyền sở hữu điển hình trong mô hình kinh doanh của TowerCo.

Trên thực tế tại Việt Nam, các trạm viễn thông thường không được đặt ở vị trí độc lập như Hình 4 mà được đặt tại các nóc nhà dân. Tại các thành phố đông đúc như Hà Nội hay Sài Gòn, mỗi cột sóng phục vụ phạm vi vài trăm mét.

Khi thị trường viễn thông đang trong giai đoạn phát triển, hạ tầng với phạm vi phủ sóng rộng được coi là lợi thế cạnh tranh và các nhà mạng trực tiếp đầu tư và sở hữu các trạm viễn thông. Tuy nhiên khi thị trường trở nên bão hòa, mô hình sở hữu này kém hiệu quả do sự trùng lặp hạ tầng. Hình dung trong một xóm nhỏ có đến 3 trạm BTS của Viettel, Mobiphone và Vinaphone đặt trên nóc 3 nhà khác nhau. Mỗi nhà mạng phải đầu tư khoảng 300 triệu xây riêng trạm BTS và chi trả nhân sự vận hành, bảo trì. Sẽ hiệu quả hơn nhiều nếu họ thuê chung 1 trạm BTS. Khi đó, sẽ chỉ tốn 300 triệu thay vì 900 triệu đầu tư vào hạ tầng thụ động, và sẽ chỉ tốn chi phí vận hành, bảo trì 1 trạm thay vì 3 trạm.

Chia sẻ hạ tầng không chỉ cải thiện hiệu quả đầu tư hạ tầng viễn thông mà còn cải thiện mỹ quan đô thị. Do đó, việc chuyển sang thuê hạ tầng từ Towerco là xu hướng tất yếu trong thị trường viễn thông. Theo TowerExchange, tỷ lệ sở hữu trạm BTS bởi các nhà mạng trên thế giới đã giảm từ 72% vào năm 2011 xuống 33% vào năm 2018. Tuy nhiên, tỷ lệ thâm nhập của TowerCo ở Việt Nam vẫn còn rất hạn chế. Chính phủ đã ban hành chỉ thị số 52/CT-BTTTT vào ngày 11/11/2019 nhằm thúc đẩy các nhà mạng tăng cường chia sẻ hạ tầng.

Trong các nhà mạng lớn tại Việt Nam, Viettel nhanh chóng đón đầu xu thế này bằng việc dần chuyển giao công việc vận hành, khai thác các trạm viễn thông sang cho CTR từ 2017 và CTR bắt đầu đầu tư hạ tầng cho thuê từ 2019. Đến nay, CTR đã là towerco số 1 tại Việt Nam với gần 6,000 trạm BTS, bỏ xa towerco số 2 là OCK với 3,240 trạm BTS. Đáng chú ý vị trí số 2 là một towerco độc lập đến từ Malaysia mà không phải là một towerco liên quan tới nhà mạng lớn khác như Vinaphone hay Mobiphone. CTR đã tận dụng được mối quan hệ với Viettel là anchor tenant và tạo dựng được lợi thế lớn trong thị trường towerco tại Việt Nam.

Bên cạnh đó, CTR thừa hưởng một số ưu điểm trong mô hình kinh doanh của towerco:

- Doanh thu ổn định và dễ dự đoán do hợp đồng cho thuê thường dài hạn, kéo dài 10 năm. Khách hàng thường là các nhà mạng có tiềm lực tài chính tốt nên rủi ro mất doanh thu thấp.

- Lợi thế qui mô (economy of scale) tốt do chi phí chỉ tăng khoảng 10% khi thêm 1 khách thuê. Nói cách khác, Towerco có thể giảm giá thuê mà vẫn tăng lợi nhuận khi tỷ lệ dùng chung hạ tầng tăng lên.

- Rủi ro lỗi thời công nghệ thấp do towerco chỉ sở hữu thiết bị mạng thụ động.

- Chi phí bảo trì tài sản cố định (maintenance capex) thấp trong dài hạn.

Nhược điểm của towerco là vốn đầu tư vào tài sản cố định lớn. Đầu tư một trạm BTS tốn trung bình 250 triệu đồng. Với tốc độ phát triển hiện tại, mỗi năm CTR sẽ đầu tư hơn 500 tỷ vào xây dựng hạ tầng. Thâm dụng vốn (capital intensive) có thể khiến ROIC thấp và tất cả những ưu điểm trên trở nên vô nghĩa.

Towerco’s ROIC

Như thường lệ, đánh giá ROIC dễ dàng hơn khi phân tách thành tích của Earnings Margin (biên lợi nhuận) và turnover (hệ số quay vòng tài sản).

Do đặc thù chí phí bảo trì tài sản thấp hơn nhiều so với khấu hao (khoản chi phí không bằng tiền) của towerco, ta sẽ xuất phát từ EBITDA margin trong tính toán Earnings Margin. Trước khi đi sâu vào tính toán, nhà đầu tư cần lưu ý CTR thường trích 15.6% lợi nhuận sau thuế vào quỹ khen thưởng, phúc lợi. Tuy nhiên trong thuyết minh về lãi cơ bản trên cổ phiếu, CTR không trừ khoản này đi như các công ty khác với lý do “chưa có dự tính trích Quỹ khen thưởng”. Đây là hành vi thiếu trung thực nhằm nói quá lãi suy giảm trên cổ phiếu (EPS). Nếu lượng trích quỹ chỉ là 5% thì không phải là vấn đề lớn, nhưng với mức trích quỹ 15.6% nhiều và đều đặn như ở CTR, nhà đầu tư chỉ dựa vào EPS được công bố sẽ lầm tưởng lớn về lợi nhuận thật sự của CTR. Với CTR, nhà đầu tư cần nhớ là sau 20% thuế lợi nhuận doanh nghiệp còn có 15.6% thuế khen thưởng. Tổng thuế của CTR là 1 – (1 – 20%) x (1 – 15.6%) = 32.48%.

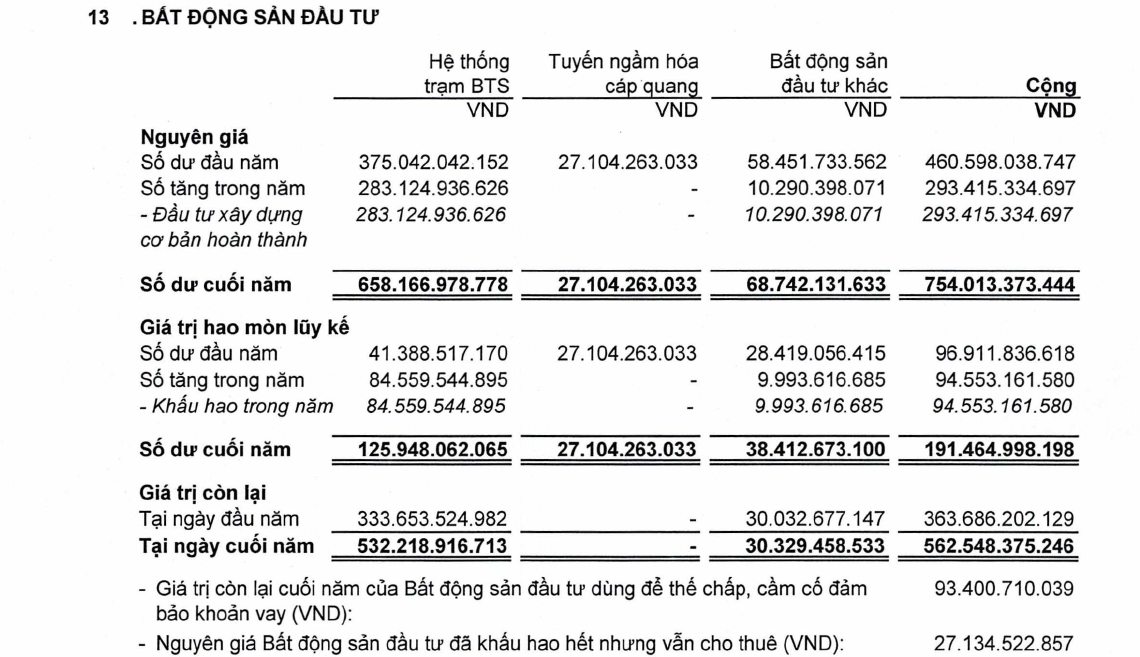

Để xác định EBITDA margin, ta bắt đầu từ gross margin (biên lợi nhuận gộp), cộng thêm phần D&A/Sales (khấu hao chia doanh thu) và trừ đi G&A/Sales (chi phí quản lý doanh nghiệp chia doanh thu). Gross margin có thể tìm thấy ở phụ lục báo cáo bộ phận trong báo cáo tài chính của CTR (xem phụ lục cho năm 2022 ở Hình 5). Rất tiếc là CTR không báo cáo khấu hao của từng lĩnh vực kinh doanh. Manh mối nằm ở thuyết minh về bất động sản đầu tư (xem thuyết minh cho năm 2022 ở Hình 6) và phụ lục về tài sản cố định hữu hình (xem phụ lục cho năm 2022 ở Hình 7).

Tài sản ở bất động sản đầu tư thuộc về lĩnh vực towerco. Ở phụ lục 2, phần lớn tài sản cố định thuộc về “máy móc thiết bị” và “phương tiện vận tải, truyền dẫn”. Tài sản ở “phương tiện vận tải, truyền dẫn” thuộc về mảng khai thác và ứng cứu thông tin, với đa số nguyên giá tài sản cố định là 394 tỷ để mua 598 xe ô tô vào năm 2019 và 2020. Phần “máy móc thiết bị” bao gồm các thiết bị phục vụ cho towerco, nhưng không phải toàn bộ. Trong tổng nguyên giá 261 tỷ, có khoảng 150 tỷ chi vào hệ thống pin mặt trời áp mái – có lẽ không liên quan đến mảng towerco. Dựa vào thông tin khấu hao ở các mục này, ta có thể suy ra lượng khấu hao của mảng towerco tương đối chính xác.

Vấn đề hóc búa tiếp theo là xác định chi phí quản lý doanh nghiệp. CTR không phân bổ chi phí này theo bộ phận. Nếu được phân bổ theo tỷ lệ doanh thu, chi phí này chiếm khoảng 2% doanh thu towerco. Nếu được phân bổ theo tỷ lệ lợi nhuận gộp, chi phí này chiếm khoảng 8% doanh thu towerco. Chi phí quản lý, bán hàng của American Tower (AMT) chiếm khoảng 7-8% doanh thu ở Châu Á, nhưng chỉ khoảng 3-5% ở Bắc Mỹ nơi thị trường bão hòa hơn và AMT có vị thế tốt hơn.

Từ các cơ sở trên, ta có thể ước lượng EBITDA margin của CTR trong 3 năm qua ở quanh mức 60%, cũng nằm trong mức trung bình ngành trong khoảng 50-70%. Bước tiếp theo, ta cần xác định turnover.

Tổng chi phí CTR mua tài sản cố định cho towerco hàng năm có thể tìm thấy ở phụ lục về báo cáo bộ phận theo lĩnh vực kinh doanh (Hình 5). CTR bắt đầu đầu tư vào towerco từ năm 2019. Do đó, tổng nguyên giá tài sản cố định cho mảng towerco có thể dễ dàng xác định cho mỗi năm. Mỗi năm, CTR xây thêm khoảng 1,000-2,000 trạm BTS. Nếu giả định số lượng trạm BTS xây mới tương đối ổn định qua các tháng trong năm, lượng tài sản đóng góp vào doanh thu trong năm sẽ là trung bình cộng của nguyên giá tài sản cố định đầu năm và cuối năm. Lấy doanh thu chia cho kết quả này suy ra mức turnover của CTR trong 3 năm qua vào khoảng 0.35.

Tính toán ở trên chưa xem xét vốn lưu động cần thiết cho towerco. Với towerco, vốn lưu động chủ yếu là khoản phải thu từ khách hàng, phần nào được bù lại bởi khoản nợ lương nhân viên, nợ tiền thuê đất. Nhìn chung vốn lưu động không đáng kể so với vốn đầu tư vào tài sản cố định. Do đó, mức turnover thực tế sẽ không khác quá nhiều so với ước lượng 0.35.

Với towerco, tỷ lệ dùng chung là một chỉ số quan trọng ảnh hưởng tới cả EBITDA margin và turnover. Khi có 2 khách thuê cùng 1 trạm BTS, chi phí phát sinh thêm chỉ khoảng 10%. Nếu doanh thu từ 2 khách tăng hơn 10%, EBITDA margin sẽ được cải thiện. Hơn nữa, turnover cũng tăng theo đúng tỷ lệ tăng doanh thu. Một số báo cáo phân tích của Bảo Việt hay Bản Việt giả định mức chiết khấu 10% khi có 2 khách thuê chung và 15% khi có 3 khách thuê chung. Có nghĩa là doanh thu sẽ tăng thêm 80% khi có 2 khách thuê chung và 155% khi có 3 khách thuê chung. Những giả định này là quá lạc quan. Thực tế, nhân viên bán hàng của CTR sẽ có một biên độ để mặc cả với khách, nhưng có thể kỳ vọng doanh thu tăng khoảng 20-30% nếu có 2 khách thuê (mỗi khách được chiết khấu 35-40%) và khoảng 30-40% nếu có 3 khách thuê (mỗi khách được chiết khấu 54-57%).

Tỷ lệ dùng chung của CTR hiện tại tương đối thấp. Tính đến cuối tháng 11, CTR có tổng cộng 5,964 trạm BTS nhưng chỉ có 204 trạm có từ 2 khách thuê chung trở lên. Tỷ lệ dùng chung hiện là 1.03 và lãnh đạo công ty kỳ vọng đưa tỷ lệ dùng chung lên 1.05 vào năm 2025. Cần lưu ý là tỷ lệ này có thể bị đánh giá thấp do tốc độ tăng trưởng của CTR. Tỷ lệ dùng chung có thể cao hơn nhiều nếu chỉ tính những trạm BTS trên 2 năm tuổi. Tỷ lệ thuê chung cũng có thể tăng lên rất nhanh một khi CTR giảm tốc độ xây trạm BTS mới. Thêm nữa, chia sẻ hạ tầng là xu hướng tất yếu và cũng là chủ trương của nhà nước. Do đó, nhà đầu tư có thể kỳ vọng tỷ lệ dùng chung sẽ tăng lên theo thời gian. American Tower đạt EBITDA margin tới gần 80% ở Bắc Mỹ nơi tỷ lệ dùng chung lên tới 2.6.

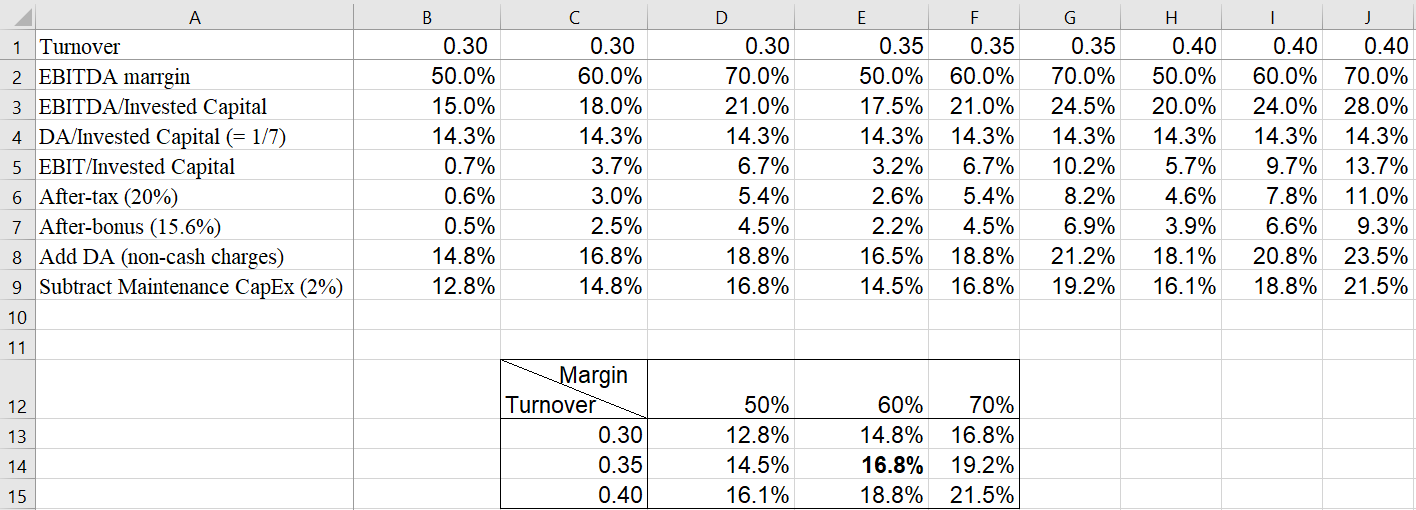

Do rất nhiều yếu tố có thể ảnh hưởng đến ROIC của CTR, nhà đầu tư có thể tính toán ROIC ở các kịch bản khác nhau cho turnover và EBITDA margin như trong Hình 8.

Để đi từ EBITDA margin (dòng 2) tới ROIC (dòng 9), ta thực hiện các bước như sau:

- Dòng 3: EBITDA/Invested Capital = EBITDA margin x Turnover = Dòng 1 x Dòng 2.

- Dòng 4: CTR thường khấu hao tài sản trong khoảng 7 năm. Do đó, D&A/Invested Capital = 1/7 = 14.3%.

- Dòng 5: EBIT/Invested Capital = EBITDA/Invested Capital – D&A/Invested Capital = Dòng 3 – Dòng 4.

- Dòng 6: Trừ 20% thuế thu nhập doanh nghiệp.

- Dòng 7: Trừ 15.6% trích quỹ khen thưởng, phúc lợi.

- Dòng 8: Cộng D&A – chi phí không bằng tiền – vào lợi nhuận để tính dòng tiền. Dòng 8 = Dòng 7 + Dòng 4.

- Dòng 9: Chi phí bảo trì tài sản cố định thường nhỏ trong những năm đầu (khoảng 3% doanh thu), nhưng lên tới 10% doanh thu sau khi khấu hao hết (7 năm). Do đó, trung bình chi phí bảo trì tài sản cố định vào khoảng 2% nguyên giá tài sản cố định. Dòng 9 = Dòng 8 – 2%.

Kết quả ở Hình 8 cho thấy ROIC của mảng towerco sẽ không dưới 12.8% và cũng sẽ không quá 21.5%, ít nhất trong 5 năm tới. Hiện tại, ROIC của mảng towerco nằm trong khoảng 16.8% – tương đối khớp với chia sẻ của Phó TGĐ Bùi Thế Hùng tại đại hội cổ đông năm 2022 về IRR của towerco trong khoảng 17-18%. ROIC sẽ được cải thiện khi tỷ lệ dùng chung tăng lên.

Construction Business

Phân tích trên cho thấy đầu tư vào mảng towerco sẽ tạo ra giá trị cho cổ đông. Mảng towerco và khai thác và ứng cứu thông tin đều có đặc điểm dòng tiền tốt và ổn định do phí cho thuê và cung cấp dịch vụ thường được thu theo quý. Mảng cung cấp dịch vụ kỹ thuật cũng không đòi hỏi nhiều hàng tồn kho hay khoản phải thu. Vậy tại sao dòng tiền (CFFO – Dòng 7, Bảng 1) không ổn định và nhiều tương xứng với EBITDA? Nhà đầu tư nhìn vào một doanh nghiệp có đặc thù kinh tế hấp dẫn nhưng CFFO thường xuyên thấp hơn EBITDA hàng trăm tỷ sẽ không tránh khỏi nghi ngờ về chất lượng của lợi nhuận (earnings quality).

Vấn đề của CTR nằm ở mảng xây dựng. Do doanh thu chỉ được ghi nhận sau khi quyết toán xong công trình, CTR thường có lượng hàng tồn kho và khoản phải thu lớn. Nói cách khác, CTR bị khách hàng chiếm dụng vốn khiến dòng tiền không ổn định.

ROIC của mảng xây dựng chỉ ở mức trung bình trong quá khứ và có lẽ sẽ tệ hơn trong tương lai. Trong quá khứ, gross margin của mảng xây dựng ổn định trong khoảng 10%, EBIT margin (Dòng 21, Bảng 1, giai đoạn 2011-2016) trung bình khoảng 6% và turnover khoảng 2.5 lần. Do đó, ROIC trước thuế là 15%. Sau 20% thuế lợi nhuận doanh nghiệp và 15.6% thuế khen thưởng, ROIC là 10.2% – một mức lợi nhuận của một doanh nghiệp chất lượng trung bình. Điều này không có nghĩa CTR hoạt động yếu kém. CTR là doanh nghiệp được quản trị tốt trong một ngành có đặc thù kinh tế kém hấp dẫn (poor economic characteristics). Trong mảng xây dựng hạ tầng viễn thông, CTR hoạt động hiệu quả vượt trội so với đơn vị xây lắp của VNPT. So với công ty xây dựng khác như Hòa Bình (HBC) hay Coteccons (CTD), CTR luôn có gross margin và EBIT margin tốt hơn (Hình 9). Tuy nhiên, yêu câu vốn lưu động lớn khiến CTR cũng như các doanh nghiệp xây dựng nói chung có ROIC thấp.

Trong tương lai, CTR tiếp tục tập trung phát triển xây dựng dân dụng để bù đắp phần suy giảm trong xây dựng công trình khi Viettel không còn trực tiếp đầu tư hạ tầng viễn thông. Do mức độ cạnh tranh lớn trong mảng xây dựng dân dụng và CTR không có thế mạnh đặc biệt ở mảng kinh doanh này, ROIC của mảng xây dựng có thể sẽ kém hơn mức 10.2% trong quá khứ.

Good-to-Great Hurdles

Warren Buffett từng nói sai lầm lớn nhất của ông là đầu tư (và thâu tóm) Berkshire Hathaway. Mặc dù chiếm tới hơn 50% thị phần suit lining (lớp lót bên trong áo vest), lĩnh vực dệt may đòi hỏi vốn đầu tư nhiều và doanh nghiệp không có khả năng tăng giá (pricing power). Để sửa chữa sai lầm này, Buffett không đầu tư thêm vào Berkshire mà thu hẹp dần hoạt động kinh doanh, lấy dòng tiền từ Berkshire để đầu tư vào những mảng có lợi nhuận hơn như ngân hàng, bảo hiểm… Cuối cùng, Berskhire đã đóng cửa nhà máy và rời bỏ lĩnh vực dệt may.

Việc CTR cố gắng duy trì tăng trưởng ở mảng xây dựng bằng cách phát triển xây dựng dân dụng là bước đi sai lầm. Sẽ hợp lý hơn nếu CTR chỉ tập trung xây dựng hạ tầng viễn thông và chấp nhận doanh thu suy giảm như cách Warren Buffett sửa sai sau khi đầu tư vào Berkshire. Bí quyết trong điều phối vốn (capital allocation) đơn giản là giải phóng nguồn vốn ở lĩnh vực kinh doanh lợi nhuận thấp để đầu tư vào lĩnh vực kinh doanh có lợi nhuận cao, nhưng hầu hết các CEO đều không thành thạo kỹ năng này. Họ thường đi lên vị trí cao nhất trong công ty nhờ thành tích xuất sắc ở những mảng chuyên môn như tiếp thị (marketing), sản xuất, kỹ thuật, quản trị hoặc đôi khi là tài ngoại giao. Khi trở thành CEO, họ phải đưa ra các quyết định về điều phối vốn – một công việc họ chưa từng thực hiện trước đây và đòi hỏi kỹ năng không dễ để tinh thông. Theo cách tự nhiên, họ sẽ nhìn vào nguồn lực hiện tại và xác định các thị trường kế cận (adjacent market) để tăng trưởng. Cung cấp dịch vụ kỹ thuật là mảng kinh doanh kế cận tình cờ có đặc thù kinh tế hấp dẫn. Giải pháp tích hợp là mảng kinh doanh kế cận nhưng có đặc thù kinh tế kém hấp dẫn hơn do khoản phải thu có thể đáng kể. Xây dựng dân dụng là mảng kinh doanh kế cận nhưng, rất đáng tiếc, có đặc thù kinh tế tệ hại.

Liên quan đến chủ đề điều phối vốn, trong lá thư gửi cổ đông năm 1984, Warren Buffett từng đề cập vấn đề tương tự mà hầu hết các công ty cũng gặp phải:

“In judging whether managers should retain earnings, shareholders should not simply compare total incremental earnings in recent years to total incremental capital because that relationship may be distorted by what is going on in a core business. During an inflationary period, companies with a core business characterized by extraordinary economics can use small amounts of incremental capital in that business at very high rates of return (as was discussed in last year’s section on Goodwill). But, unless they are experiencing tremendous unit growth, outstanding businesses by definition generate large amounts of excess cash. If a company sinks most of this money in other businesses that earn low returns, the company’s overall return on retained capital may nevertheless appear excellent because of the extraordinary returns being earned by the portion of earnings incrementally invested in the core business. The situation is analogous to a Pro-Am golf event: even if all of the amateurs are hopeless duffers, the team’s best-ball score will be respectable because of the dominating skills of the professional.

Many corporations that consistently show good returns both on equity and on overall incremental capital have, indeed, employed a large portion of their retained earnings on an economically unattractive, even disastrous, basis. Their marvelous core businesses, however, whose earnings grow year after year, camouflage repeated failures in capital allocation elsewhere (usually involving high-priced acquisitions of businesses that have inherently mediocre economics). The managers at fault periodically report on the lessons they have learned from the latest disappointment. They then usually seek out future lessons. (Failure seems to go to their heads.)“

Tam dịch:

“Khi đánh giá việc các CEOs có nên giữ lại lợi nhuận hay không, cổ đông không nên chỉ so sánh phần lợi nhuận gia tăng trong những năm gần đây với tổng vốn gia tăng bởi phép so sánh này có thể bị bóp méo bởi hoạt động kinh doanh cốt lõi. Trong giai đoạn lạm phát, công ty với mảng kinh doanh cốt lõi có đặc thù kinh tế phi thường có thể chỉ cần tái đầu tư một lượng vốn rất nhỏ để thu về lợi nhuận rất lớn (như đã thảo luận năm ngoái về lợi thế thương mại). Tuy nhiên, trừ khi công ty đó có mức độ tăng trưởng sản lượng rất lớn, những mảng kinh doanh có lợi nhuận phi thường sẽ sinh ra lượng tiền nhiều hơn nhu cầu vốn cho hoạt động kinh doanh. Nếu công ty đó đầu tư lượng tiền dư thừa này vào những mảng kinh doanh khác có lợi nhuận thấp, tỷ suất sinh lời trên phần vốn giữ lại có thể vẫn tốt nhờ mức lợi nhuận phi thường từ mảng kinh doanh cốt lõi. Tình huống này giống như giải đấu ở Pro-Am golf: bất chấp sự có mặt của những thành viên nghiệp dư trình còi, điểm cao nhất của đội vẫn rất đáng nể nhờ vào kỹ năng của golfer chuyên nghiệp trong đội.

Rất nhiều tập đoàn thường xuyên đạt tỷ suất lợi nhuận trên vốn cũng nhưng tỷ suất lợi nhuận trên vốn gia tăng tốt nhưng thực ra đã tái đầu tư phần lớn lợi nhuận vào những mảng kinh doanh kém hấp dẫn, thậm chí là tệ hại. Tuy nhiên, lợi nhuận phi thường từ mảng kinh doanh cốt lõi đã che đậy những thất bại liên tiếp trong việc điều phối vốn sang lĩnh vực khác (thường là thông qua những vụ thâu tóm các doanh nghiệp có đặc thù kinh tế tầm thường). Những CEO phạm sai lầm này thỉnh thoảng tự kiểm điểm và nói về bài học họ rút ra. Tuy nhiên họ thường lại tiếp tục tìm đến bài học mới [hàm ý họ lại mắc sai lầm điều phối vốn tiếp và lại tự kiểm điểm về bài học mới]”.

Bên cạnh kỹ năng điều phối vốn, việc Viettel nắm cổ phần chi phối CTR cũng dẫn tới một số vấn đề có thể ảnh hưởng tới lợi nhuận của mảng towerco:

- CTR cho Viettel thuê trung bình 7 triệu/tháng/trạm. Tuy nhiên giá thuê Viettel trả cho hộ dân để đặt trạm BTS trên nóc nhà (hoặc trong đất của họ) trung bình khoảng 3-5 triệu ở nông thôn và 5-10 triệu ở thành thị. Với EBITDA margin 60%, tổng chi phí không bao gồm khấu hao của CTR chỉ là 2.8 triệu/tháng. Tổng chi phí này bao gồm cả tiền thuê đất. Có thể CTR có được giá thuê đất rẻ do mô hình hợp tác phủ sóng tòa nhà ở các khu đô thị mới. Tuy nhiên, câu hỏi đặt ra là ở những nơi giá thuê địa điểm cao hơn, CTR có thể tăng giá cho Viettel thuê tương xứng không? Khi giá thuê đất hay giá điện tăng, American Tower thường chuyển trực tiếp lượng tăng giá sang cho khách thuê. Tuy nhiên, khi Viettel là cổ đông kiểm soát CTR, liệu CTR có đạt được giá cho thuê để tối ưu hóa lợi ích cho cổ đông (thiểu số) không?

- Khi Viettel mở rộng kinh doanh ở nước ngoài, CTR cũng sẽ đồng hành xây dựng hạ tầng. Ở thị trường mới không có thế mạnh sẵn có cũng như độ phủ ban đầu như ở Việt Nam, liệu hoạt động towerco của CTR có hiệu quả và đem lại lợi nhuận không? EBITDA margin của American Tower ở Bắc Mỹ là 79% nhưng ở Châu Á chỉ là 35%. Đó có thể là viễn cảnh cho hoạt động kinh doanh ở nước ngoài của CTR. Liệu CTR có khả năng từ chối không đồng hành cùng Viettel không? Có lẽ không.

- Một trong những lý do khiến tỷ lệ cho thuê của CTR còn thấp là việc CTR hiện tại tập trung vào phục vụ Viettel. Đây là một dấu hiệu về xung đột lợi ích.

Mối quan hệ với Viettel cho phép CTR chuyển mình với mảng khai thác và ứng cứu thông tin, mang về khoảng 250 tỷ lợi nhuận mỗi năm, cung cấp CTR nền tảng để nhanh chóng vươn lên thành towerco số 1 ở Việt Nam, và có thể cũng sẽ là nhà cung cấp dịch vụ sửa chữa, bảo dưỡng thiết bị điện lạnh, gia dụng số 1. Nhưng mối quan hệ này cùng với chủ trương duy trì tăng trưởng mảng xây dựng sẽ là rào cản để CTR chuyển mình từ doanh nghiệp tốt sang vĩ đại (good to great).

Valuation

Để xác định giá trị CTR, nhà đầu tư cần định giá riêng từng mảng kinh doanh.

Mảng xây dựng có tính chu kỳ cao nên sử dụng trung bình doanh thu trong 5 năm gần nhất sẽ đáng tin cậy hơn. Với mức trung bình doanh thu 1,735 tỷ và EBIT margin khoảng 6%, lợi nhuận trước thuế của mảng xây dựng là 1735 x 6% = 104 tỷ. Sau tổng thuế 32.48%, lợi nhuận sau thuế là 104 x (1 – 32.48%) = 70 tỷ. Với ROIC 10%, mảng xây dựng xứng đáng 10x P/E, tương đương 700 tỷ.

Mảng dịch vụ tích hợp và mảng khai thác và ứng cứu thông tin có biên lợi nhuận tương đồng nên có thể nhóm vào định giá chung. Trong 12 tháng gần nhất, tổng doanh thu 2 mảng này là 7,196 tỷ. Với biên lợi nhuận sau thuế 5%, lợi nhuận là 7,196 x 5% = 360 tỷ. Sau trích quỹ 15.6%, lợi nhuận thực là 360 x (1 – 15.6%) = 304 tỷ. Với 15x P/E, giá trị hai mảng này là 304 x 15 = 4,560 tỷ.

Doanh thu mảng dịch vụ kỹ thuật trong 12 tháng gần nhất là 346 tỷ. Với EBIT margin 10%, lợi nhuận trước thuế là 346 x 10% = 34.6 tỷ. Sau 32.48% thuế, lợi nhuận là 34.6 x (1 – 32.48%) = 23 tỷ. Với ROIC tốt và đang tăng trưởng nhanh, mảng dịch vụ kỹ thuật xứng đáng 20x P/E, tương đương 23 x 20 = 460 tỷ.

Doanh thu trong 12 tháng gần nhất của mảng towerco là 421 tỷ. Theo tính toán tương tự ở Hình 8, lợi nhuận thực là 217 tỷ. Định giá mảng towerco do ước lượng ROIC thiếu chắc chắn. Nhưng trên cơ sở phân tích trên, mảng towerco có lẽ xứng đáng 20x P/E, tương đương 4,340 tỷ.

Như vậy, CTR xứng đáng 700 + 4,560 + 460 + 4,340 = 10,060 tỷ. Hiện tại CTR có 1,654 tỷ tiền mặt và đầu tư tài chính ngắn hạn, và 1,550 tỷ vay nợ. Do đó, giá trị cho cổ đông là 10,060 + 1,654 – 1,550 = 10,164 tỷ. Chia cho 114.39 triệu cổ phiếu, giá trị cổ phiếu CTR là 88,854 đồng.

To Buy or Not to Buy

Nhà đầu tư “giá trị” thường muốn mua cổ phiếu có giá thấp hơn giá trị nội tại 33%, tức là khoảng 60,000 vnd/cổ phiếu trong trường hợp CTR. Tuy nhiên, nhà đầu tư theo trường phái Charlie Munger không mua theo tiêu chí này. Họ đưa ra quyết định dựa trên ước lượng về tỷ lệ lợi nhuận nếu mua và giữ cổ phiếu CTR mãi mãi không bao giờ bán. Hiện tại, việc CTR vẫn đặt mục tiêu tăng trưởng mảng xây dựng sẽ khiến mọi ước lượng dù có cơ sở đến đâu cũng chỉ là phỏng đoán. Nếu mảng xây dựng được hạn chế, dòng tiền của CTR sẽ ổn định và dồi dào hơn nhiều. Thực tế thì dòng tiền từ hoạt động kinh doanh của CTR chỉ là 72 tỷ trong năm 2022 và 138 tỷ trong 9 tháng đầu năm 2023 dù cho lợi nhuận công bố là 443 tỷ và 467 tỷ lần lượt cho 2 giai đoạn này. Mảng xây dựng không còn đóng góp nhiều vào lợi nhuận, nhưng đòi hỏi quá nhiều vốn lưu động – nguồn tiền lẽ ra có thể được dùng để trả cổ tức cho cổ đông hoặc xây trạm BTS để mang lại tỷ suất sinh lời tốt hơn. Do đó, CTR chưa phải là cổ phiếu cho nhà đầu tư theo trường phái Charlie Munger chừng nào mảng xây dựng còn chiếm dụng đáng kể nguồn vốn.

Cuối cùng, tác động của mối quan hệ với Viettel lên lợi nhuận của mảng towerco cũng là một ẩn số. Nếu CTR dùng dòng tiền đầu tư vào các trạm BTS ở nước ngoài, ROIC có thể sẽ rất khác với khoảng ước lượng trong bài viết này. CTR là một doanh nghiệp thú vị, có tiềm năng trở thành một doanh nghiệp vĩ đại. Nhưng nhà đầu tư thận trọng sẽ cần theo dõi thêm.