![]()

Table of Contents

Introduction

Một trong những tiêu chí đầu tư của Warren Buffett là doanh nghiệp có triển vọng ngành thuận lợi trong dài hạn. CTCP CNG Việt Nam (CNG) là doanh nghiệp đạt tiêu chí này khi chủ trương nhà nước cũng như các ưu điểm của khí thiên nhiên (natural gas) so với các nguyên liệu khác như than khiến các nhà máy sản xuất công nghiệp dần chuyển sang sử dụng loại khí đốt này. Trong vòng 5 năm qua, bất chấp khó khăn do Covid-19 gây ra, sản lượng của CNG tăng hơn 2.2 lần từ 141.3 triệu Sm3 (mét khối) năm 2017 lên 314.8 triệu Sm3 năm 2022, tương đương với tỷ lệ tăng trưởng 17.4% hàng năm. Trong 12 năm tới, CNG kỳ vọng tiếp tục tăng trưởng sản lượng hàng năm trong khoảng 12-14%. Tuy nhiên, ngành tăng trưởng nhanh thường mở ra cơ hội cho đối thủ mới thâm nhập. Bên cạnh đó, ROIC của CNG có đủ tốt để tăng trưởng tạo ra giá trị kinh tế cho cổ đông? Bài viết này phân tích lợi thế cạnh tranh (Moat) và ROIC của CNG.

Moat

Khí thiên nhiên được coi là nguồn nguyên liệu sạch do sinh ra ít CO2 và không phát sinh khí độc hại gây ô nhiễm môi trường như SO2, NOx… Ngoài ra, quá trình cháy của khí thiên nhiên xảy ra hoàn toàn, không gây đóng cặn trong thiết bị giúp kéo dài tuổi thọ của thiết bị và giảm chi phí bảo dưỡng. CNG phân phối khí thiên nhiên cho khách hàng công nghiệp, chủ yếu trong ngành thực phẩm và sản xuất vật liệu xây dựng như gạch, gốm, sứ, sắt thép… Để vận chuyển hiệu quả, khí thiên nhiên thường được nén lại thành CNG (Compressed Natural Gas) để giảm thể tích 200 lần so với khí thiên nhiên ở điều kiện thường, hoặc hóa lỏng thành LNG (Liquidified Natural Gas) để giảm thể tích thêm 600 lần so với CNG. Cho đến 2022, CNG chủ yếu bán CNG, nhưng trong tương lai sẽ dần chuyển sang bán LNG.

Để hiểu lợi thế cạnh tranh của LNG trong quá khứ, hiện tại và tương lai, ta bắt đầu bằng quy trình sản xuất và phân phối CNG như mô tả trong Hình 1, trích từ báo cáo thường niên của CNG năm 2022. Khí thiên nhiên được lấy từ hệ thống của Tổng Công Ty khí Việt Nam (PV Gas) hoặc thông qua hệ thống đường ống của PVGas D, đi vào nhà máy nén của CNG tại Phú Mỹ (phục vụ khu vực Đông Nam Bộ) hoặc tại Tiền Hải, Thái Bình (phục vụ khu vực Bắc Bộ). Tại nhà máy nén, khí được nén vào các bồn chứa chuyên dụng bằng vật liệu Composite hoặc Thép có thể tích từ 18 m3 đến 40 m3. Sau đó, các bồn chứa được chuyên chở đến khách hàng, thường ở trong các khu công nghiệp trong phạm vi 150 km tính từ nhà máy nén khí. Tại đây, trước tiên khí được dẫn vào trạm giảm áp (Pressure Reducing Unit, viết tắt là PRU) do CNG đầu tư và vận hành để giảm áp suất khí. Cuối cùng, khí được dẫn từ đầu ra của PRU qua đường ống tới hệ thống lò đốt của khách hàng.

Từ quy trình này, ta có thể hình dung ra lợi thế cạnh tranh (moat) của CNG. Trước tiên, để thâm nhập thị trường này, ta phải đầu tư xây dựng nhà máy nén khí ở địa điểm PVGas dẫn khí đến, ví dụ như Phú Mỹ. Khoản đầu tư này lên tới 300 tỷ. Tiếp theo ở đầu khách hàng, ta cần đầu tư PRU và hệ thống cấp khí. Đầu tư một trạm PRU tốn khoảng 3-5 tỷ. Ở một số khu công nghiệp như KCN Thuận Đạo, Long An, CNG đầu tư hệ thống cấp khí trung tâm khoảng 14 tỷ để cung cấp khí cho các khách hàng trong KCN. Như vậy, ta có thể thấy mô hình blade-and-razor ở đầu khách hàng giúp tạo nên sự trung thành từ khách hàng. Cuối cùng, chi phí đầu tư vào phương tiện vận tải chuyển chở khí CNG lên tới hàng trăm tỷ và là khoản đầu tư lớn nhất.

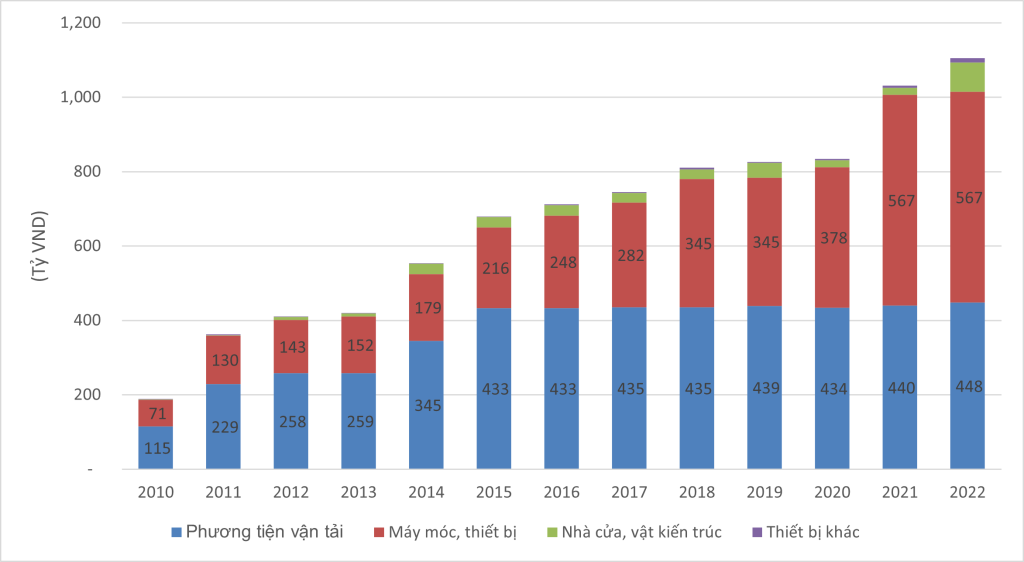

Dấu hiệu về lợi thế qui mô (economies of scale) có thể nhận thấy qua mức đầu tư vào phương tiện vận tải của CNG trong Hình 2. Từ 2015 đến 2022, tổng sản lượng của CNG tăng gấp 3 lần, nhưng tổng đầu tư thêm vào phương tiện vận tải chỉ vỏn vẹn 15 tỷ từ mức 433 tỷ năm 2015 lên 448 tỷ năm 2022. Như vậy, CNG đã năng suất của phương tiện vận tải gấp 3 lần trong giai đoạn này. Điều này đến từ việc thêm khách hàng mới trong phạm vi địa lý CNG hoạt động cũng như việc tăng sản lượng bán cho khách hàng phục vụ bởi trạm giảm áp/cấp khí trung tâm hiện hữu.

Một dấu hiệu khác về economies of scale nằm ở dòng 39, Bảng 4. Tổng chi phí, không bao gồm chi phí nguyên liệu và khấu hao, ổn định ở mức trung bình 2,730 vnd/Sm3 trong giai đoạn 2012-2022. Trong giai đoạn này, vnd đã mất giá 37%. Thực tế, lương bình quân nhân viên CNG đã tăng gần 68% từ 13 triệu vnd/tháng năm 2012 lên 21.8 triệu vnd/tháng năm 2022. Việc duy trì mức chi phí danh nghĩa (nominal cost) ổn định trong suốt 10 năm qua, tương đương với việc CNG đã giảm chi phí thực khoảng 37%, một lượng cao hơn mức EBITDA trung bình 758 vnd/Sm3 CNG đạt được trong 5 năm qua. Điều này là kết quả của việc áp dụng công nghệ, cải thiện qui trình và lợi thế qui mô.

Một điểm đáng chú ý nữa là trong giai đoạn ban đầu khi CNG đầu tư nhiều vào nhà máy và phương tiện vận tải, giá dầu Brent trung bình trên $100 trong giai đoạn 2011-2014 cho phép CNG bán giá cao trong khi mua nguyên liệu từ PV Gas với chính sách giá ưu đãi. Điều này giúp CNG sinh ra dòng tiền hơn 900 tỷ trong giai đoạn 2010-2014 để đầu tư vào tài sản cố định. Như sẽ phân tích kỹ hơn ở phần sau, chính sách giá này đã được thay đổi từ 2015 khi cả giá khí mua vào và bán ra đều được thả nổi theo FO khiến biên lợi nhuận giảm đáng kể. Như vậy, một đối thủ mới tham gia thị trường ngày nay sẽ không có điều kiện thuận lợi như khi CNG bắt đầu mà còn phải đối mặt với đối thủ mạnh.

Với lượng tài sản cố định đầu tư sẵn, tập khách hàng trung thành, danh tiếng tạo dựng được, lợi thế qui mô cùng khả năng phục vụ hiệu quả khách hàng mới trong khu vực địa lý đang hoạt động, CNG sở hữu lợi thế canh tranh gần như tuyệt đối khiến cơ hội duy nhất để đối thủ thâm nhập thị trường có lẽ là ở Miền Trung. Rất tiếc, chưa có nhà máy nén khí nào có thể đặt ở gần khu vực này và vận chuyển CNG khoảng cách xa không khả thi về kinh tế (nếu không, CNG đã hoạt động ở khu vực này!). Những yếu tố này giải thích lý do CNG chiếm hơn 70% thị phần CNG cả nước.

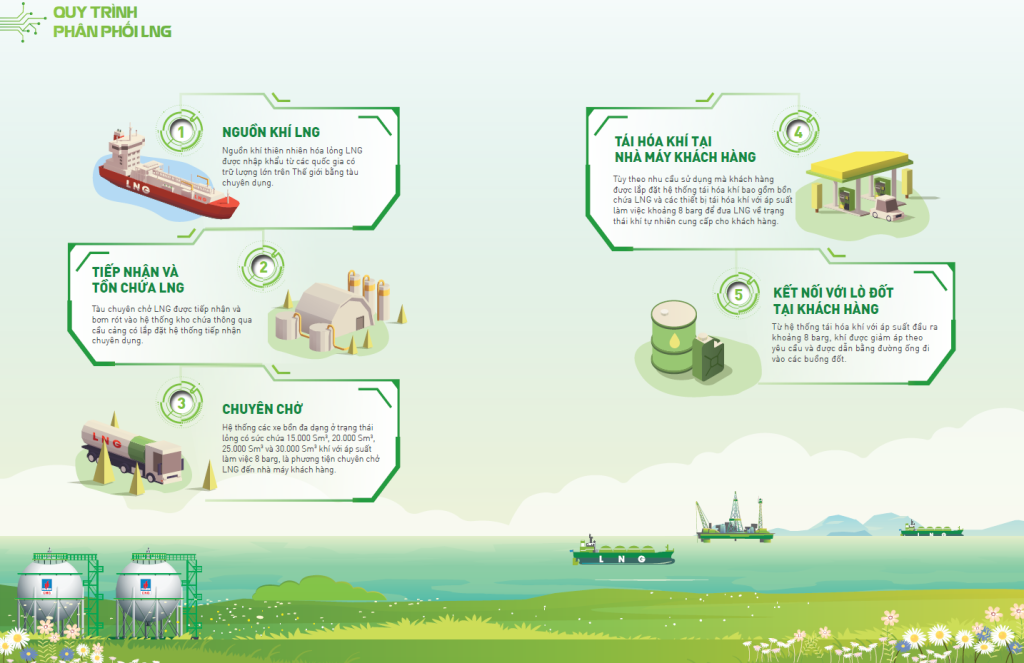

Vấn đề là nguồn khí tự nhiên ở Việt Nam sắp hết và CNG có kế hoạch dần phát triển thị trường LNG, ngừng bán CNG từ năm 2029. Liệu CNG có duy trì được lợi thế cạnh tranh khi kinh doanh LNG? Hình 3 mô tả quy trình phân phối LNG.

Nguồn khí LNG được nhập khẩu qua đường thủy bằng tàu chuyên dụng. Sau khi cập cảng cảng, tàu chuyên chở LNG được tiếp nhận và bơm rót vào hệ thống kho chứa, ví dụ như kho Thị Vải hay Sơn Mỹ. LNG sau đó được vận chuyển bằng các xe bồn với sức chứa đa dạng 15,000 Sm3 đến 30,000 Sm3 đến nhà máy khách hàng. Tại đây, LNG được đưa qua hệ thống tái hóa khí trước khi được đưa qua đường ống tới hệ thống lò đốt của khách hàng.

Trong quy trình này, PV Gas sẽ đầu tư và vận hành kho chứa LNG và CNG thực hiện khâu chuyên chở, tái hóa khí và kết nối với lò đốt của khách hàng.

Như vậy, so với phân phối CNG, rào cản cạnh tranh ở khâu sản xuất (như nhà máy nén khí) không còn. Tuy nhiên, mô hình blade-and-razor ở phía khách hàng vẫn duy trì. Trong năm 2022, CNG đã khởi công dự án trạm cấp khí LNG đầu tiên tại KCN Thuận Đạo, Long An với tổng mức đầu tư 20 tỷ. Trạm sẽ cấp cho các khách hàng sử dụng CNG hiện hữu tại KCN như Petfood Evolution, thép Nam Hưng, Asia Steel, … CNG cũng đã phê duyệt dự án đầu tư trạm cấp khí tại Trung Nguyên – Bình Thuận (tổng mức đầu tư 20 tỷ) và tại Mỹ Phước 3 (tổng mức đầu tư 20 tỷ). Ngoài ra, mức đầu tư lớn cho phương tiện vận tải và lợi thế qui mô trong khâu vận chuyển sẽ tạo ra rào cản và lợi thế cạnh tranh tương tự như khi kinh doanh CNG. Cụ thể, CNG đã mua 2 xe đầu kéo CNG/LNG (giá 5 tỷ) vào năm 2022 và có kế hoạch mua 5 xe bồn vận chuyển LNG với tổng vốn đầu tư 40 tỷ. Phương tiện vận tải sẽ là mảng đầu tư chính trong những năm tới khi CNG phát triển thị trường LNG.

Trong thị trường phân phối LNG, lợi thế cạnh tranh của CNG đến từ mảng kinh doanh CNG hiện tại. Việc chuyển hóa khách hàng CNG hiện tại sang LNG có thể diễn ra trơn tru khi CNG chỉ việc đầu tư hệ thống tái hóa khí và tái sử dụng hệ thống dẫn khí hiện tại. Tập khách hàng sẵn có cho phép CNG tiên phong trong việc đầu tư vào hệ thống hóa khí, phương tiện chuyên chở LNG, làm chủ công nghệ LNG và tạo dựng uy tín. Từ đó giúp CNG dần giành được khách hàng mới ở xa hơn (do vận chuyển LNG hiệu quả hơn CNG 600 lần).

Một rủi ro trong chiến lược cạnh tranh là việc thị trường phát triển quá nhanh khiến công ty không kịp chiếm lĩnh thị phần trong thị trường mới. Tuy nhiên, thị trường LNG ở Việt Nam phát triển tương đối chậm do dự án đầu tư cơ sở hạ tầng nhập khẩu kéo dài cùng nguồn cung LNG hiện tại đang hạn chế. Việc CNG đầu tư các trạm cấp khí LNG ở Long An, Bình Dương, hay Bình Thuận cho thấy CNG đang song hành cùng những đầu tư vào kho LNG tại Thị Vải hay Sơn Mỹ của công ty mẹ PV Gas và sẵn sàng chiếm lĩnh thị trường mới.

Với những lợi thế cạnh tranh hiện có cùng tốc độ phát triển tương đối chậm của thị trường, việc CNG đặt kỳ vọng chiếm lĩnh 60% thị phần LNG phân phối bằng xe bồn là hoàn toàn hợp lý.

Past ROIC

Như thường lệ, ta bắt đầu bằng dữ liệu tài chính của CNG tóm tắt trong Bảng 4. Xét về vốn, ta có thể thấy toàn bộ vốn lưu động của CNG (các khoản phải thu và hàng tồn kho, dòng 9-10, Bảng 4) được tài trợ phần lớn bởi các khoản phải trả, trong đó đa số là khoản phải trả người bán (công ty mẹ PV Gas). Do đó, vốn đầu tư chính của CNG là tài sản cố định.

Việc đánh giá ROIC của CNG tương đối khó do tốc độ tăng trưởng nhanh cũng như những thay đổi trong chính sách giá khí CNG mua vào. Trong giai đoạn trước 2015, giá khí mua vào bằng giá khí PV Gas bán cho PV Gas D cộng phí vận chuyển đường ống (0.4 usd/mmBTU hay khoảng 350 vnd/Sm3), và tăng 10% mỗi năm cho đến 2017. Trong khi đó, giá bán ra được chiết khấu theo giá FO. Do giá dầu Brent cao trên $100 trong giai đoạn 2010-2014, CNG đạt mức lợi nhuận phi thường với EBITDA margin lên đến 30-40%. Trong giai đoạn này, CNG sinh ra gần 500 trăm tỷ FCF dù đã đầu tư thêm gần 430 tỷ vào tài sản cố định.

Đến 2015, CNG thương lượng thành công chính sách giá mới trong đó giá khí mua vào và bán ra đều được thả nổi theo giá FO để giảm bớt áp lực từ việc tăng giá mua vào (tăng 10% hàng năm cho đến 2017). Giá đầu vào được điều chỉnh 6 tháng 1 lần trong khi giá bán được điều chỉnh hàng tháng. Trong những năm tiếp theo, biên lợi nhuận của CNG liên tục giảm, khiến EBITDA chỉ tăng 20% bất chấp sản lượng tăng hơn 3.3 lần trong giai đoạn 2015-2022. Điều này khiến một số chuyên gia như SSI nhận định lợi nhuận của CNG được PV Gas điều tiết và có xu hướng giữ ổn định mặc dù sản lượng khí tăng qua các năm. Cũng có những chuyên gia khác cho rằng biên lợi nhuận của CNG sẽ tăng lên khi giá dầu tăng. Quan điểm nào là đúng?

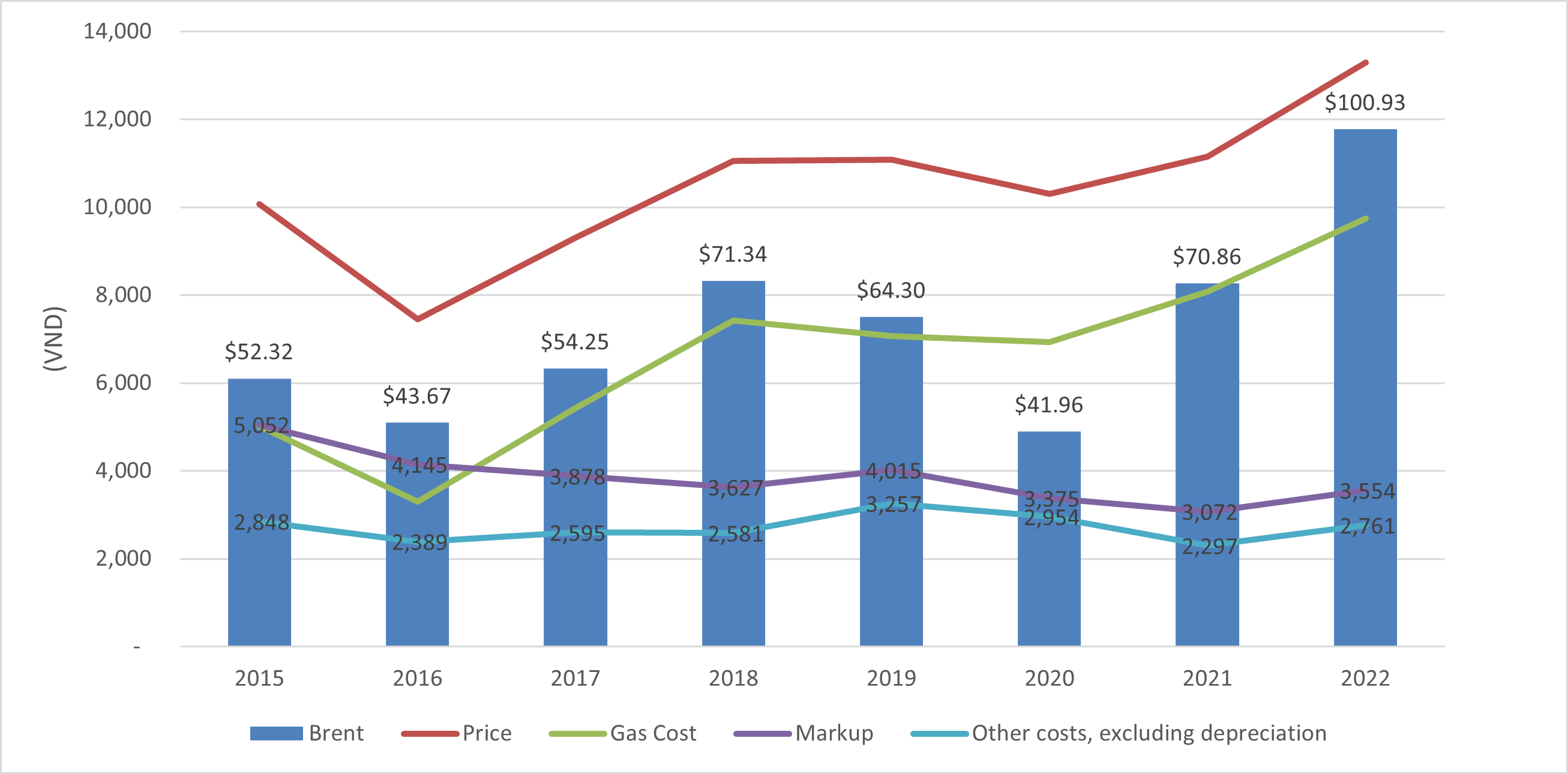

Sự thật là với những công ty kinh doanh hàng hóa (commodity) như CNG, phân tích biên lợi nhuận thông thường không phản ánh đúng mô hình tài chính của công ty. Giá cả lên xuống thất thường tạo ra lượng nhiễu (noise) lớn trong kết quả biên lợi nhuận, khiến việc đúc rút thông tin hữu ích từ phân tích biên lợi nhuận gần như không thể. Cách tốt hơn là phân tích giá và chi phí trung bình trên từng đơn vị sản lượng (dòng 36-40, Bảng 4). Hình 5 mô tả tương quan giữa giá, chi phí trung bình và giá dầu Brent trung bình qua các năm từ 2015 đến 2022.

Hình 5 cho thấy giá khí mua vào và bán ra có xu hướng tăng giảm theo giá dầu Brent. Tuy nhiên, lượng mark-up (giá khí bán ra – giá mua vào) tương đối ổn định. Mark-up xuống mức thấp nhất vào năm 2020 và 2021 do điều kiện bất thường gây ra bởi Covid-19. Năm 2020, CNG chấp nhận giảm giá bán khí trung bình 7.1% để hỗ trợ khách hàng trong khi giá khí nguyên liệu chỉ giảm 2.1%. Năm 2021, giá khí nguyên liệu tăng 16.6% nhưng giá bán khí chỉ tăng 8.2%. CNG chỉ tăng giá mạnh hơn vào năm 2022 (19.3% so với mức tắc giá khí nguyên liệu 20.7%) khi nền kinh tế bắt đầu hồi phục, giúp cải thiện mark-up lên 3,554 vnd/Sm3. Ta có thể lấy trung bình mark-up 5 năm qua (2018-2022) là 3,528 vnd làm ước lượng thận trọng. Tổng chi phí trung bình trên mỗi Sm3 của các chí phí khác không bao gồm khấu hao cũng tương đối ổn định. Trung bình 5 năm hay 10 năm qua đều là 2,770 vnd/Sm3. Do đó, ước lượng EBITDA trung bình là 3,528 – 2,770 = 758 vnd/Sm3.

Với ước lượng EBITDA là 758 vnd/Sm3 và trung bình tài sản cố định là 3,509 vnd/Sm3 (dòng 40, Bảng 4), ta có thể xác định cận trên pre-tax ROIC là 758 / 3,509 = 21.6%. Ước lượng này cũng khớp với kết quả EBITDA/NTA (dòng 28, Bảng 4) giai đoạn 2017-2022. Cả 2 hướng tiếp cận này đều dẫn tới kết luận mức ROIC thấp hơn 21.6% x (1 – 20%) = 17%. Tuy nhiên, trong giai đoạn này CNG tăng trưởng sản lượng trung bình 17.5% hàng năm trong khi vẫn sinh ra tổng cộng 416 tỷ FCF và trả tổng cộng 365 tỷ cổ tức. Kết quả này ám chỉ ROIC thực tế cao hơn mức 17.5% nhiều. Tại sao lại có những kết luận mâu thuẫn này?

Câu trả lời nằm ở Incremental ROIC (hay Future ROIC thảo luận ở bài viết trước). Như đề cập ở Hình 2, CNG gần như không phải đầu tư thêm phương tiện vận tải trong giai đoạn 2017-2022. CNG đầu tư tổng cộng 437 tỷ vào tài sản cố định trong giai đoạn 2017-2022 để tăng thêm 195,2 triệu Sm3 sản lượng. Như vậy, chi phí đầu tư trung bình là 2,072 vnd/Sm3 và Incremental ROIC ở gần mức 758 / 2072 x (1 – 20%) = 29%.

Trường hợp của CNG thêm một lần nữa nhấn mạnh tầm quan trọng của việc xác định Future ROIC. Khi Future ROIC cao, doanh nghiệp có thể trả cổ tức nhiều trong khi vẫn tăng trưởng ở mức cao. Ở năm 2016, nhà đầu tư thông minh có thể nhìn ra tiềm năng Future ROIC cao của CNG. Hiện tại vào năm 2023, ta xác định Future ROIC của LNG thế nào?

Future ROIC

Dự đoán Future ROIC của CNG là bài tập quá khó cho nhà đầu tư do CNG đang trong giai đoạn chuyển giao sang kinh doanh LNG cũng như bấp bênh về giá dầu khí hay LNG trong tương lai. Với rủi ro biến bài viết này thành một câu chuyện đầu cơ, phần còn lại bài viết sẽ trình bày một nhận định (không chắc chắn) về Future ROIC của CNG dựa trên những giả định logic nhất có thể.

Xét về cơ cấu vốn đầu tư, vốn lưu động vẫn sẽ được tài trợ bởi khoản phải trả người bán (công ty mẹ). Do đó, câu hỏi trọng tâm vẫn là CNG cần đầu tư bao nhiêu vnd tài sản cố định cho mỗi đơn vị sản lượng. Hiện tại, CNG đầu tư trung bình 3,509 vnd/Sm3. Tuy nhiên, CNG đã đầu tư ít nhất 300 tỷ vào nhà máy nén khí, tương đương ít nhất 953 vnd/Sm3. Đây là khoản đầu tư CNG không cần thực hiện khi kinh doanh LNG. CNG sẽ cần đầu tư vào phương tiện vận tải cũng như hệ thống cấp khí LNG ở địa điểm khách hàng. Do vận chuyển LNG hiệu quả hơn CNG 600 lần (1 xe bồn LNG có sức chứa 15,000-30,000 Sm3 so với bồn chứa CNG có thể tích 18-40 Sm3), chi phí đầu tư phương tiện vận tải trung bình mỗi Sm3 sẽ thấp hơn nhiều. Do đó, vốn đầu tư trung bình sẽ thấp hơn 2,500 vnd/Sm3. Nếu CNG có thể duy trì mức EBTITDA 758 vnd/Sm3 như hiện tại, ROIC sẽ đủ tốt.

Tuy nhiên, CNG sẽ cần đầu tư nhiều vào tài sản cố định trong những năm tới, đặc biệt là để dần chuyển hóa khách hàng CNG hiện tại sang sử dụng LNG. Một số tài sản hiện tại như xe ô tô đầu kéo hay hệ thống cấp khí đến lò đốt của khách hàng có thể tận dụng được, nhưng những thiết bị chuyên dụng như xe bồn LNG, bồn chứa LNG, hệ thống tái hóa khí sẽ cần được đầu tư mới. Một số tài sản không sử dụng nữa có thể thanh lý. Do đó, ta có thể giả định chi phí đầu tư chuyển đổi là 2,000vnd/Sm3 tức là tổng cộng khoảng 630 tỷ. Với kế hoạch tăng gấp đôi sản lượng cho đến 2029, thời điểm CNG sẽ ngừng kinh doanh CNG, có lẽ 40% sản lượng tăng trưởng sẽ đến từ khách hàng hiện hữu (trung bình tăng 5% mỗi năm) và 60% sản lượng tăng trưởng đến từ khách hàng mới. Do đó, chi phí đầu tư cho khách hàng mới sẽ vào khoảng 315,000 x 60% x 2,500 = 472.5 tỷ. Như vậy, tổng đầu tư từ 2023 tới 2029 sẽ vào khoảng 1,100 tỷ. Ngoài việc sử dụng 400 tỷ tiền mặt hiện tại, CNG sẽ cần trích khoảng 100 tỷ từ dòng tiền (CFFO) hàng năm để đầu tư vào tài sản cố định. Với mức EBITDA 758 vnd/Sm3, CNG hoàn toàn có thể duy trì mức cổ tức 1,500-2,000 vnd/cp (tổng 40-54 tỷ vnd) hàng năm trong khi thực hiện kế hoạch chuyển đổi sang kinh doanh LNG.

Câu hỏi cuối cùng là CNG có thể đạt trung bình EBITDA 758 vnd/Sm3 không? Điều này phụ thuộc vào giá LNG. Nhiều báo cáo phân tích cho rằng giá dầu cao có lợi cho CNG. Tuy nhiên, dữ liệu quá khứ không cho thấy giá dầu cao giúp CNG tăng mức mark-up cho mỗi Sm3. Khi giá dầu tăng, giá khí đầu vào cũng tăng và CNG thường không chuyển hết lượng giá tăng sang cho khách hàng để duy trì mark-up do khách hàng có thể xem xét sử dụng những nguồn nguyên liệu thay thế như FO, than, biomass, …. Bởi vậy, trong điều kiện bình thường, CNG sẽ dễ dàng đạt được mark-up cao hơn khi giá khí đầu vào thấp và giá bán cũng thấp. Mặt khác, giá khí đầu vào trong quá khứ được thả nổi theo giá FO. Tuy nhiên trong tương lai, giá đầu vào sẽ phụ thuộc vào giá LNG nhập khẩu và và xu hướng tương lai giá LNG nhập khẩu sẽ phản ánh cung cầu của khí thiên nhiên trên thế giới. Do đó, giá LNG nhập khẩu thấp sẽ có lợi cho CNG hơn.

Với LNG, CNG sẽ không tốn chi phí sản xuất như với CNG. Chi phí vận chuyển trung bình của LNG cũng sẽ thấp hơn. Do đó, LNG sẽ không cần mức mark-up 3,528 vnd/Sm3 để đạt được mức EBITDA 758 vnd/Sm3. Tuy nhiên, đơn vị nhập khẩu (PV Gas) sẽ mark up vài ngàn vnd/Sm3. Do đó, giá bán cho khách hàng sẽ cần cao hơn giá LNG nhập khẩu trung bình khoảng 5,000-6,000 vnd/Sm3.

Bảng 6 đưa ra các viễn cảnh giá bán LNG lý tưởng tương ứng với các mức giá nhập khẩu khác nhau, với tỷ giá 1 USD = 23,500 vnd và mức mark-up 6,000 vnd/Sm3.

Trong quá khứ, mức giá CNG bán ra cao nhất là gần 15,000 vnd/Sm3 ở giai đoạn 2012-2014 và 13,296 vnd/Sm3 năm 2012 (dòng 36, Bảng 4). Do đó, dựa theo bảng 6, ta có thể tự tin CNG sẽ đạt mức ROIC tốt khi giá LNG nhập khẩu thấp hơn $10/mmbtu. Ở mức giá nhập khẩu trên $10/mmbtu, CNG có thể sẽ phải bán ra với mức giá trên 16,000 vnd/Sm3, điều chưa từng xảy ra trong quá khứ, và dự đoán về EBITDA/Sm3 sẽ là đầu cơ.

Nếu không có cuộc xung đột Nga – Ukraine, ta có thể tự tin giá LNG sẽ thấp hơn $10/mmbtu do nguồn cung khí thiên nhiên dồi dào trên thị trường quốc tế (đủ dùng cho ít nhất 200 năm nữa). Trước đây, 75% nhu cầu LNG trên thế giới đến từ Châu Á. Tuy nhiên, việc Nga ngừng cấp khí đốt sang Châu Âu tạo ra nhu cầu mới cho LNG, khiến giá LNG tăng vọt từ mức $6/mmbtu năm 2021 lên trên $50/mmbt trước khi giảm xuống $13.5/mmbtu vào tháng 3 năm nay.

Các hợp đồng nhập khẩu LNG thường là hợp đồng dài hạn kéo dài hàng chục năm. Hiện tại các hợp đồng LNG dài hạn toàn cầu trước năm 2026 đã được bán hết. Nguồn cung mới sẽ chỉ xuất hiện sau 2026. Đến 2030, nhu cầu LNG từ Châu Âu sẽ giảm đáng kể do 69% sản lượng điện ở Châu Âu sẽ đến từ nguồn năng lượng tái tạo. Do đó, ta có thể kỳ vọng giá LNG sẽ ở mức thấp khi CNG chuyển sang kinh doanh LNG hoàn toàn (từ năm 2029). Tuy nhiên, trong những năm tới, đặc biệt là giai đoạn 2023-2026, không rõ PV Gas đã đạt thỏa thuận nhập khẩu LNG chưa, và ở mức giá như nào.

Với nhà đầu tư, CNG có thể là một cơ hội thú vị. Nhưng có lẽ sẽ an toàn hơn khi có đánh giá chắc chắn hơn về mức giá LNG nhập khẩu trong tương lai.