![]()

Table of Contents

Introduction

Bài viết trước giải thích định nghĩa đầu tư và đề cập tới mức lợi nhuận thỏa đáng. Vậy mức lợi nhuận hàng năm (annual return) bao nhiêu là thỏa đáng? Bài viết này, với tiêu đề mượn từ tên quyển sách Paths to Wealth through Common Stocks viết bởi Philip Fisher, sẽ chứng minh không cần phải đạt mức lợi nhuận phi thường để trở nên siêu giàu.

Compounding Power

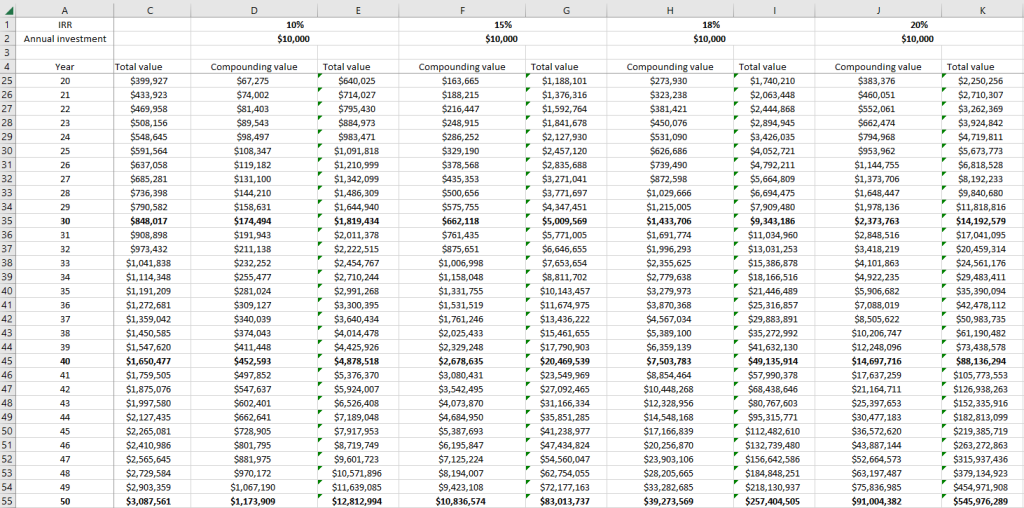

Giả sử mỗi năm tiết kiệm được $10,000. Bảng excel sau tính toán tài sản theo thời gian ở các mức lợi nhuận hàng năm khác nhau:

Như vậy, sau 30 năm tài sản sẽ đạt $1.8 triệu, $5 triệu, $9.3 triệu và $14 triệu, tương ứng với mức lợi nhuận hàng năm 10%, 15%, 18% và 20%. Nếu trung bình lạm phát hàng năm là 3%, lượng tài sản trên tương ứng với $700 ngàn, $2.1 triệu, $3.8 triệu và $5.8 triệu ngày nay.

Nếu thời gian đầu tư kéo dài ra 40 năm, tài sản sẽ đạt $4.9 triệu, $20.5 triệu, $49.1 triệu và $88.1 triệu. Điều chỉnh cho lạm phát, lượng tài sản này tương đương với $1.5 triệu, $6.3 triệu, $15 triệu và $26.9 triệu ngày nay.

Bí quyết ở đây là thời gian. Với lợi nhuận hàng năm 10%, bạn mất 30 năm để có $1.8 triệu đầu tiên, nhưng chỉ mất thêm 10 năm để có thêm $3 triệu. Với mức lợi nhuận hàng năm 20%, bạn mất 30 năm để có $14 triệu đầu tiên, nhưng chỉ mất thêm 10 năm để có thêm $74 triệu, và thêm 10 năm nữa bạn sẽ có nửa tỷ đô la! Sự thật là hơn 99% tài sản của Warren Buffett được tạo ra ở ngoài tuổi 50, mặc dù ông đã làm từ thiện $2 tỷ mỗi năm. Đó là sức mạnh của compounding power, như Albert Einstein từng nói:

“Compound interest is the eighth wonder of the world. He who understands it, earns it; he who doesn’t, pays it” – Albert Einstein

Do đó, nếu bạn muốn giàu nhanh thì blog này không dành cho bạn. Nhưng nếu bạn là người kiên trì, có cái nhìn dài hạn thì phương pháp đầu tư ở blog này có thể sẽ hữu ích. Hãy bắt đầu quá trình compounding sớm nhất có thể!

Mình vẫn luôn đưa lời khuyên với bạn bè có ý định đầu tư chứng khoán là hãy nghĩ về tài khoản chứng khoán của mình như là quĩ hưu. Nếu có khoản tiền nào bạn biết sẽ cần dùng trong 1-2 năm tới, tốt nhất chỉ nên gửi ngân hàng. Bạn chỉ nên bỏ vào tài khoản đầu tư chứng khoán những khoản tiết kiệm bạn sẽ không cần dùng đến trong nhiều năm tới, giống như tiền để dành cho quĩ hưu. Chỉ cần mỗi năm đầu tư thêm một ít và không cần phải nóng vội, bạn sẽ rất giàu trong dài hạn. Với cách nghĩ như thế, bạn sẽ có 2 điểm mà đa số mọi người không có: thận trọng và dài hạn.

Risk Focus

Một điều tối quan trọng là đừng bao giờ liều lĩnh, giống như Buffett vẫn hay nói:

“Rule No. 1: never lose money. Rule No. 2: Never forget rule No. 1” – Warren Bufett

Vì sao? Nếu bạn theo một phương pháp đầu tư tương đối rủi ro, dù khả năng thành công là 90% thì, theo luật số lớn trong xác suất, vẫn có khả năng rất cao là lần đầu tư thứ 10 hoặc 11 hoặc 12 của bạn sẽ thất bại. Đặc biệt là lượng thua lỗ sau quá trình compound thành công sẽ rất lớn.

Tất nhiên bạn có thể lập luận là một danh mục đầu tư gồm nhiều cổ phiếu (lớn hơn 20) với xác suất thành công cao sẽ chắc chắn thành công. Điều đó đúng và cũng là lời khuyên của Ben Graham. Tuy nhiên, phương pháp này khó thực hiện trong điều kiện ngày nay khi số lượng cổ phiếu có tỷ lệ lợi nhuận/rủi ro tốt không nhiều như thời của Ben Graham để có thể duy trì một danh mục đa dạng (hơn 20 cổ phiếu). Đa phần cổ phiếu rẻ (p/e thấp, p/b thấp) thường là value trap (bẫy giá trị) và chúng ta có thiên hướng đánh giá thấp rủi ro khi nghĩ về lợi nhuận. Thêm nữa, hậu quả của hướng tiếp cận này là việc dễ dàng chấp nhận rủi ro hơn với niềm tin là đa dạng hóa sẽ giảm thiểu rủi ro, và dần hình thành thói quen tập trung vào lợi nhuận tiềm năng hơn là chú ý đến rủi ro.

Ngày nay, chính phủ khắp nơi trên thế giới với tầm nhìn ngắn hạn không dám chấp nhận suy thoái là phần tất yếu của chu kỳ kinh tế đã không ngừng bơm tiền, hạ lãi suất để kích thích kinh tế. Thực tế cho thấy những giải pháp này không hiệu quả trong việc kích thích kinh tế do tiền bơm vào chỉ chảy về thị trường tài chính, đẩy giá mọi công cụ tài chính lên, làm giảm đi đáng kể margin of safety. Cụ thể, bất chấp điều chỉnh lớn trong năm 2022, VN-Index hiện đang ở mức 1,108 điểm tương đương với 11.8x P/E (theo Bloomberg). Điều chỉnh cho phần trích quĩ khen thưởng và phúc lợi tầm 10-20% thì P/E thực tế sẽ trên 13, tương đương với tỷ suất là 1/13 = 7.7%, trong khi lãi suất ngân hàng là 8-9%. Có thể nói không tồn tại margin of safety ở mức giá hiện tại, tương tự tình hình ở Mỹ năm 1972 như Ben Graham giải thích ở một bài giảng tại trường Northeast Missouri State University:

“The margin of safety is the difference between the percentage rate of the earnings on the stock at the price you pay for it and the rate of interest on bonds, and that margin of safety is the difference which would absorb unsatisfactory developments. At the time the 1965 edition of The Intelligent Investor was written the typical stock was selling at 11 times earnings, giving about 9% return as against 4% on bonds. In that case you had a margin of safety of over 100 per cent. Now [in 1972] there is no difference between the earnings rate on stocks and the interest rate on stocks, and I say there is no margin of safety . . . you have a negative margin of safety on stocks . . .”

Tạm dịch:

“Margin of safety là phần chênh lệch giữa tỷ suất lợi nhuận trên giá cổ phiếu và lãi suất của trái phiếu, và Margin of safety có thể cung cấp lớp đệm cho những biến chuyển không thuận lợi. Vào thời điểm phiên bản 1965 của cuốn The Intelligent Investor, cổ phiếu trung bình được bán với giá 11 lần lợi nhuận, dẫn đến tỷ suất lợi nhuận tầm 9% so với lãi suất trái phiếu 4%. Trong trường hợp đó, bạn có margin of safety hơn 100%. Bây giờ [vào năm 1972, lãi suất là 9%] không có khác biệt gì giữa tỷ suất lợi nhuận trên giá cổ phiếu so với lãi suất của trái phiếu và tôi cho rằng không tồn tại margin of safety… thậm chí bạn có margin of safety âm.”

Sau đó, Dow Jones giảm 44% trong giai đoạn 1972-1974. Do đó, trên báo chí có những “chuyên gia” nhận định thị trường chứng khoán Việt Nam đang hấp dẫn vì P/E chỉ là 11, thấp hơn so với các nước khác hay so với quá khứ, thì có thể thấy rằng các “chuyên gia” này hoặc là có hướng tiếp cận mang tính chất đầu cơ, hoặc chưa hiểu căn bản về đầu tư cổ phiếu, hoặc không biết tới khái niệm chi phí cơ hội.

Mặt bằng giá cao trên thị trường chứng khoán khiến việc tìm kiếm margin of safety trong chính chất lượng của doanh nghiệp và tránh cổ phiếu của những doanh nghiệp có rủi ro kinh doanh cao quan trọng hơn bao giờ hết. Và mỗi khi muốn đánh cược vì tiềm năng lợi nhuận cao, hãy nhớ rằng bạn không cần lợi nhuận quá cao để có thể giàu có.

Long-term Focus

Cuối cùng, khi có tầm nhìn dài hạn, cạnh tranh sẽ giảm đi đáng kể vì 99% người tham gia thị trường là những kẻ suy nghĩ ngắn hạn, thường chạy theo tâm lý đám đông. Khi đó, bạn sẽ có lợi thế đáng kể, tương tự như cách Jeff Bezos điều hành Amazon:

“If everything you do needs to work on a three-year time horizon, then you’re competing against a lot of people. But if you’re willing to invest on a seven-year time horizon, you’re now competing against a fraction of those people… Just by lengthening the time horizon, you can engage in endeavors that you could never otherwise pursue”

Đại ý, khi bạn có tầm nhìn 3 năm, bạn sẽ cạnh tranh với rất nhiều đối thủ. Nhưng nếu bạn sẵn sàng đầu tư với tầm nhìn 7 năm, bạn chỉ cạnh tranh với 1 phần nhỏ trong số đó. Chỉ cần tăng tầm nhìn dài hạn hơn, bạn có thể làm những thứ mà bạn có thể đã không bao giờ theo đuổi (ví dụ như Amazon sẽ không bao giờ đầu tư vào AWS hay Amazon Prime nếu họ chỉ có tầm nhìn 3 năm).

Tương tự, khi bạn muốn giàu có trong vòng 3 năm, bạn sẽ quan tâm tới những cổ phiếu có khả năng có sóng hay catalyst (tạm gọi là chất xúc tác) giúp cổ phiếu tăng giá nhanh như bao người khác. Nếu bạn có tầm nhìn 30-40 năm, đâu đó vẫn tồn tại những cổ phiếu rủi ro thấp, ít người quan tâm, nhưng có thể giúp bạn đạt mục tiêu tài chính của mình.